چکیده: تبیین الگوی خلق اعتبار در بانکداری اسلامی متأثر از اندیشه شهید صدر، محور و هدف اصلی این پژوهش است. مسئله خلق بدهی و اعتبار که پس از بحران ۲۰۰۸ میلادی در نظام بانکداری متعارف بیشتر مورد توجه قرار گرفت، از مسائل اصلی بانکداری اسلامی نیز به شمار میرود. با وجود دیدگاههای گوناگون میان اقتصاددانان، از دید شهید صدر خلق اعتبار مبنی بر ضوابط شرعی امکانپذیر است. در تحقیق پیش رو، برای بررسی فرضیه تمایز میان سازوکار شکلگیری خلق اعتبار از دید ایشان با نظام متعارف، ضوابط شرعی با روش تحلیلی تشریح میشود. بر این اساس، الگوی مفهومی فرایند خلق پول معرفی شده و در چارچوب ضریب فزاینده پولی در قالب «اثر شریعت»، الگوی مختص به اندیشه شهید صدر ارائه میگردد. نتیجهها گویای آن است که اثر شریعت (شامل مواردی چون بدهکار بودن متقاضی، التزام به اجرای شرط، قبض، اطمینان بانک به اطلاعات، و جواز و لزوم عقد) بر ضریب فزاینده خلق پول اثرگذار بوده و وجه تمایز الگوی خلق اعتبار از دید شهید صدر با نظام بانکداری متعارف است.

نویسنده: ایمان باستانیفر، محمدرضا حیدری، وحید مقدم

منبع: اقتصاد اسلامی، بهار 1395، شماره61، ص 137تا156.

مقدمه

مسئله قرض یکی از موضوعهای مهم در نظام بانکداری متعارف است که بعد از بحران 2008م مورد توجه و اقبال جهانی قرار گرفته است (Angel, 2015, p.1). در نظام بانکداری متعارف، بانک از راه خلق پول به مشتریان خود قرض میدهد و از این راه باعث خلق بدهی در جامعه میشود. خلق بدهی باعث افزایش نقدینگی میشود و در صورت فقدان بازارهای مالی قوی در کنار بازار پولی، عدم توجه به مسئله اطلاعات نامتقارن در صحت اطلاعات متقاضیان وام میتواند به بروز عدم تعادلهای اقتصاد کلان از جمله تورم، رکود و بحرانهای اقتصادی بینجامد.

در دین اسلام، عقد قرض باید در چارچوب ضابطههای شرعی مانند قبض، اطمینان از اطلاعات متقاضی وام به وسیله بانک، جواز و لزوم عقد قرض صورت گیرد؛ بنابراین مشاهده میشود که در اسلام، نگاه به مسئله قرض تفاوتهای اساسی و بنیادین دارد که به همین دلایل، نظام بانکداری اسلامی را از نظام بانکداری متعارف در مسئله نگاه به بدهی و خلق پول متمایز میسازد. بهطورحتم این تمایز میتواند بر شکلگیری ضریب فزاینده پولی اثر گذارد و نقش مقام پولی را نیز در تعیین نرخ ذخیره قانونی هدفمند و مبتنی بر شرایط فقه تغییر دهد.

در تحقیق پیش رو کوشیده شده مسئله قرض متأثر از اندیشه شهید صدر در خلق پول شرح و الگویی مفهومی از مسئله قرض در اسلام ارائه شود تا با مقایسه با ضریب فزاینده پولی در نظام سرمایهداری، در قالب الگوی ریاضی مبتنی بر ضریب فزاینده پولی، تمایزهای آشکار و دستاوردهای الگوی جدید، تبیین و تحلیل شود. بر این اساس، مقاله پیش رو در پنج بخش تدوین شده است. بخش اول به پیشینه تحقیق میپردازد. در بخش دوم، مبانی نظری قرض بیان میشود. بخش سوم، مسئله قرض در اندیشه شهید صدر شرح داده و در بخش چهارم، الگوی ریاضی تعدیل شده و ضریب فزاینده خلق اعتبار متأثر از اندیشه شهید صدر ارائه و تحلیل میشود. در بخش پنجم، جمعبندی و پیشنهادهایی بیان میشود.

پیشینه تحقیق

دویاتف (Deviatof, 2006, pp.1-18) ، در چارچوب یک الگوی تصادفی انطباقی (Random Matching Model) ، به تحلیل اثرهای خلق اعتبار در اقتصاد میپردازد. نتیجهها نشان میدهد که اگر افراد ریسکگریز باشند و مطلوبیت انتظار آنها از انجام مبادله بالا باشد، خلق اعتبار در چنین جامعهای مفید و باعث افزایش رفاه جامعه میشود.

حسن (2011 Hasan,) به تحلیل نقش خلق اعتبار در بروز بحرانهای متعارف اقتصادی و چشمانداز بانکداری اسلامی درباره استفاده از سیاست خلق اعتبار پرداخته است. به باور وی خلق اعتبار به خودی خود نمیتواند عامل بروز بحرانهای اقتصادی در نظام بانکداری متعارف و نظام بانکداری اسلامی شود. آنچه میتواند باعث بروز بحران شود، سوء مدیریت در استفاده از خلق اعتبار است. بر این اساس، شکل پول و پشتوانه آن فلز و اعتبار در بانکداری متعارف و بانکداری اسلامی بحرانزا نیست و باید با تقویت ویژگیهای اخلاقی، سوءاستفادههای مدیریتی از پول را برطرف کرد.

کازین و شوبر (Kuzin & Schober, 2015, PP. 41-51) به تحلیل اثر رشد خلق اعتبار بر رشد تولید ناخالص داخلی آلمان طی سالهای 2001م 2007م پرداختهاند. پرسش تحقیق آن است که چرا میان رشد اعتبارات در آلمان در سالهای یادشده با رشد اقتصادی ارتباط منفی وجود دارد و در بقیه سالها این ارتباط مثبت است؟ آزمون علیت گرانجر در یک دهه پیش نیز برای آلمان گویای ارتباط مثبت رشد اعتبار با رشد اقتصادی بوده است؛ اما چرا در سالهای 2001م 2007م خلاف این ارتباط مشاهده شده است؟ از آنجا که طی سالهای 2001م 2007م تمایل به صادرات نزد سرمایهگذاران آلمانی بالا بوده و تقاضا برای اعتبارات داخلی کاهش داشته، رشد سپردههای داخلی رشد بیشتری از میزان رشد اعتبار داخلی داشته است. بهعبارتی اثر مثبت رشد صادرات بیشتر از اثر منفی کاهش اعتبارات بر تولید ناخالص داخلی اثرگذار بوده است.

قلی بگلو (1390) به تحلیل عملکرد ابزار سیاست پولی نسبت ذخیره قانونی و اثرهای ترازنامهای آن بر اساس اطلاعات صورتهای مالی شبکه بانکی کشور در یک الگوی سیستمی ساختاری پرداخته است. ردیابی اثرهای ترازنامهای سیاست پولی افزایش سه درصد در نسبت ذخیره قانونی از کانال اعتباری بر اساس روابط رفتاری در موارد گوناگون نشان میدهد که اقلام عمده ترازنامه شبکه بانکی در سمت دارایی و بدهی کاهش یافته و در برابر مانده حساب سودوزیان افزایش مییابد؛ بنابراین با ساختار و وضعیت کنونی بانکهای کشور، اجرای سیاست پولی انقباضی و تکمیل اثرهای وقفهای این سیاست با سازوکار ضریب فزاینده نقدینگی، بهرغم کاهش منابع و مصارف باعث افزایش خالص درآمدهای بانکی، بهبود وضعیت شاخصهای اصلی سلامت بانکی بهویژه سودآوری میشود (قلی بیگلو، 1390، ص59 94).

بخشی و دلالی اصفهانی (1391) در فصل هشتم از کتاب آسیبشناسی نظریه بهره و نظام بانکداری متعارف به تحلیل نقش اصل ذخیره جزیی در خلق اعتبار در وضعیتهای گوناگون وجود و عدم وجود بانک، صفربودن و نبودن نرخ بهره بانکی و اثرهای آن در اقتصاد کلان پرداختهاند. نتیجهها گویای آن است که با هر نرخی از ذخیره قانونی، شبکه بانکی قادر خواهد بود تا بینهایت پول خلق کند. از آنجا که وامهای بانکی برای بانک درآمدزا هستند، بانکداری مبتنی بر اصل ذخیره جزیی، تورمزاست و فقط در وضعیتی که نرخ صد درصدی برای ذخیره قانونی در نظر گرفته شود، اقتصاد از تورم ناشی از خلق پول در امان خواهد بود (دلالی اصفهانی و بخشی، 1391، ص185 219).

موسویان و نظری (1392) به تحلیل الگوی بهینه نرخ ذخیره قانونی متأثر از دیدگاههای افراطی و تفریطی در حوزه بانکداری اسلامی پرداخته و با بیان دیدگاهها و ادله نظریههای افراطی و تفریطی در استفاده حداکثری و عدم استفاده از نرخ ذخیره قانونی، دیدگاه میانه را پیشنهاد دادهاند؛ بهگونهای که در سپردههای دیداری، نرخ حداکثری در سپردههای قرضالحسنه، نرخ حداقلی و در سپردههای سرمایهگذاری نرخی بین حداکثر و حداقل تعیین شود. بر این اساس، تغییرها در نرخ ذخیره قانونی در سیاستگذاری بیشتر به سپردههای سرمایهگذاری محدود میشود (موسویان و نظری، 1392، ص2 26).

جمعبندی مطالعهها گویای آن است تا کنون الگویی از شکلگیری فرایند خلق پول در بانکداری اسلامی ارائه نشده و اگرچه درباره تحلیل اندیشهها و روششناسی شهید صدر در اقتصاد اسلامی مطالعههایی مانند مطالعه معرفی انجام شده (معرفی، 1393، ص95 118) اما تاکنون مطالعهای که از دید شکلگیری سازوکار خلق پول به تبیین و تحلیل اندیشه شهید صدر بپردازد انجام نشده است.

مبانی نظری قرض

بانکداری متعارف

نظریه بدهی پول (ِDebt theory of money) یا نظریه اعتبار پولی (Credit theory of money) نخستینبار در قرن نوزدهم بهوسیله انسانشناسی به نام دیوید گرابر (David Graeber) ارائه شد. به باور وی بررسی تاریخ زندگی بشر نشان میدهد که پول همواره بهعنوان عاملی برای نشاندادن میزان بدهی افراد بوده و بدهی در ذات زندگی بشری است؛ بنابراین، به باور ورنر (Werner, 2005, pp. 100-110) بهترین نظام پولی، نظام پولی بدهی پایه (Debt base) است. در علم اقتصاد، کینز (Keynes) در قرن بیستم با بیان دیدگاههای خود پدیدآمدن بدهی بهوسیله دولت را از راه نشر اوراق قرضه مالی، عاملی برای بهبود اقتصاد بهویژه در وضعیت رکود مطرح میکند. اگرچه این دیدگاه بهوسیله نظریه برابری ریکاردو به چالش کشیده شد زیرا بیان میدارد تمایزی در استقراض دولت از راه نشر اورق قرضه و مالیات در بلندمدت وجود ندارد اما استدلال کینز، راه را برای مقبولیت در پدیدساختن خلق بدهی بهوسیله دولت در جهت رفاه اقتصادی فراهم میکند تا مبانی نظری لازم برای جداسازی ارتباط میان خلق پول و پایه دلار و طلا در آینده در جهت فروپاشی نظام برتوون وودز (Breton Woods) فراهم آید (اسنودان و هوارد، 2005م، ص117 120).

پس از فروپاشی برتوون وودز، نظام پولی متأثر از پایه طلا و دلار با بروز شوک نیکسون (Nixon, 1971) و برداشتهشدن ارتباط پول با پایه طلا و دلار، نظام پایه بدهی جایگزین شد و مسئله خلق بدهی بهعنوان یکی از سیاستهای اصلی پولی در عرصه اقتصاد کلان، بیشتر استفاده شد؛ بهگونهای که اثر خلق بدهی در جدیدترین نظریه اعتبار در تحقیقهای ورنر (Werner) در سالهای 1992م، 1997م، 2005م قابل تحلیل است. وی در چارچوب نظریه اعتبارات تفکیکپذیر (Credit disaggregation) باور دارد که تحلیل اعتبارات بهصورت جمعیشده (Aggregated) نتیجههای درستی بههمراه نخواهد داشت؛ زیرا اعتبارات دو کانال اثرگذاری بر اقتصاد دارد؛ یکی از راه افزایش مبادلهها در اقتصاد و دیگری از راه تبدیل اعتبار به دارایی و بازارهای مالی است که ایندو کانال، اثرهای متفاوتی در اقتصاد دارند. در ادامه، ورنر و فیل (Phill, 2012) با تحلیل نظام بانکی ژاپن، آلمان، ایرلند و اسپانیا صحت نظریه اعتبارات تفکیکپذیر را تأیید کرده است؛ بنابراین جدیدترین نظریه اعتبار در نظام بانکداری متعارف، افزایش کارایی نظام بانکی و عدم بروز بحرانهای اقتصادی را در رد وجود اعتبار نمیداند بلکه بر چگونگی توزیع اعتبار و تفکیکپذیری آن به بخشهای مبادلاتی و بازار دارایی پافشاری دارد.

بانکداری اسلامی

مفهوم قرض در لغت به معنای بریدن و قطعکردن است؛ از این رو عرب، به قیچی که برنده است «مقراض» میگوید (ابنمنظور، 1405ق، ج7، ص216) و چون انسان با قرضدادن، بخشی از مال خود را جدا و رابطه ملکیت آن را با خود قطع میکند، به این اقدام اقتصادی، قرض گفته میشود. به لحاظ اصطلاحی، قرض آن است که کسی مالی را به دیگری بر وجه ضمان تملیک کند؛ اینگونه که پرداخت مثل یا قیمت آن بر عهده قرضگیرنده باشد (موسوی خمینی، 1368، ج2، ص634). در اصطلاح فقهی، قرض آن است که کسی مال خود را به دیگری تملیک کند البته به این صورت که قرضگیرنده نسبت به ادای خود آن مال یا مثل آن یا قیمت آن ضامن شود و تعهد کند. قرض عقدی تملیکی است؛ بنابراین در عقد قرض، مورد قرض به ملکیت مقترض در میآید (نجفی، 1367، ص25). مالِ قرضی باید معلوم و معیّن باشد و طرفین بدانند درباره چه موضوعی با یکدیگر توافق میکنند. مال قرضی باید عین و مملوک باشد؛ بنابراین قرضدادن دین یا منفعت خانه و نیز چیزی که تملکپذیر نیست مانند شراب و خوک، صحیح نیست (موسوی خمینی، 1368، ج2، ص636). چنانکه قرضدهنده بهعنوان وثیقه، مالی را از قرضگیرنده به رهن بگیرد با اذن قرضگیرنده (راهن) میتواند از منافع آن مال بهره ببرد. با تحویل، مال قرض دادهشده به ملکیت قرضگیرنده در میآید و وی میتواند هر گونه تصرفی در آن کند و قرضگیرنده تعهدی درباره برگرداندن عین مال ندارد. نیز قرضگیرنده در مال مثلی به برگرداندن مثل مال ملزم است؛ هر چند که بدون افراط و تفریط، مال قرض گرفتهشده تلف شود.

قبض قرض

قبض در لغت به معانی گوناگونی آمده است؛ مانند گرفتن، با دست گرفتن، زیر نگین داشتن، ملکیت، تصرف، تحت سلطه درآوردن خانه، ملک و… اندوه و گرفتگی، تنگی و سختی، جمعشدن، جدایی، خارجشدنِ روح از کالبد انسان (معین، 1375). در فقه شیعه بر شرطیت قبض در تحقق عقد قرض اجماع شده است. فقیهان متعددی اثرهای عقد قرض را با ایجاب و قبول و تحقق قبض جاری دانستهاند (نجفی، 1367، ص23). فقیهان به لزوم قبض در عقد قرض اشاره و همگی بر این مضمون پافشاری کردهاند که مالکیتِ مال قرض گرفتهشده فقط پس از قبض آن بهوسیله قرضگیرنده به وی منتقل میشود. بر این اساس در قرض به محض قبض، قرضگیرنده مالک شی میشود و میتواند هر نوع تصرفی را در آن انجام دهد.

شیخ انصاری در مکاسب مینویسد که فقیهان اتفاقنظر دارند که قبض در غیرمنقول، تخلیه آن مال غیرمنقول است؛ اما درباره مال منقول اختلافنظر پدید آمده است. وی در ادامه هشت نظر را درباره مفهوم قبض در اموال منقول مطرح میکند. به باور وی تردیدی نیست که قبض عملی است که باید از سوی گیرنده کسی که قبض وی اثر حقوقی دارد، انجام شود. به نظر وی تفسیر درست اتفاق نظر فقیهان در مسئله قبض، آن است که آن را به معنای رفع تمام موانع از سوی تسلیمکننده و اذن به مشتری در تصرف تعبیر کنیم. در حقیقت، قبض مصدری است که به معنای تقبیض بهکار رفته و مقصود از آن تخلیه است از طرف قبضدهنده و نیز به گیرنده اذن در تصرف نیز میدهد (انصاری، 1375، ص309). وی باور دارد که تحقیق در اندیشههای فقهی و ادله، این نتیجه را به بار میآورد که قبض بهطور کلی عبارت است از استیلای مشتری بر مال مورد نظر و سُلطه مشتری (قبضگیرنده) بر آن مال به طوری که مفهوم «ید» تحقق یابد. به عبارت دیگر، استیلا بهحدی باشد که در صورت نامشروع بودن، عنوان غصب بر آن صدق کند. در این صورت، مفهوم قبض در اموال منقول و غیرمنقول یکسان است؛ اما باید توجه داشت که گرفتن و قبض هر مالی به لحاظ تحقق عرفی آن به فراخور وضعیت آن مال است (همان، ص310).

اطمینان بانک به اطلاعات ارائهشده از وضعیت متقاضی وام

هنگام انعقاد قرارداد قرضگیرنده نباید نیت عدم بازپرداخت داشته باشد و هنگام بازپرداخت نسبت به ادای فوری دین پافشاری فراوان شده است. نیز امکان دریافت وثیقه از قرضگیرنده وجود دارد. بر این اساس یکی از عمدهترین دشواریهای قرض یعنی عدم اطمینان قرضدهندگان درباره بازپرداخت دیون خود از بین میرود.

اطلاعات نامتقارن بین قرضدهنده و قرضگیرنده باعث کژگزینی یا انتخاب نامناسب میشود. قرضگیرندگان بالقوه انگیزههای متعددی برای بهکارگیری وام دارند. قرضدهنده اطلاعات کافی نسبت به نیتها یا تواناییها و ویژگیهای آنها ندارد؛ بنابراین در مواردی از بین آنها به اشتباه به کسی قرض میدهند که ریسک نکول وی بالاست. قرضگیرنده پس از دریافت وام ممکن است فعالیتهایی انجام دهد که از دید قرضدهنده نامطلوب و ناپسند غیراخلاقی است و این امر احتمال بازپرداخت وام را کاهش میدهد؛ بنابراین مخاطره اخلاقی مسئله دوم ناشی از اطلاعات نامتقارن است که پس از عملیاتیشدن عقد قرض بروز میکند. توجه به بُعدهای فقه (احکام) و اخلاقی (آداب) عقد قرض از یک سو و محیط اجتماعی و اقتصادی فراهم شده در سایه آموزههای اسلام از سوی دیگر چگونگی پیشگیری و حتی درمان پدیدههای پیشگفته را روشن میسازد.

جایز و لازمبودن عقد قرض

بر اساس دیدگاه امام خمینی اقوی آن است که قرض، عقد لازم است (موسوی خمینی، 1368، ج1، ص601) ؛ پس قرضدهنده حق فسخ و رجوع به عین قرض دادهشده را ندارد، همانطور که قرضکننده حق فسخ و برگرداندن عین را در قیمیها ندارد. قرضدهنده حق دارد مهلت ندهد و از قرضکننده بخواهد که قرض را بپردازد، هر چند قرضکننده نیازش را از راه آن قرض برآورده نکرده یا زمانی که امکان برآوردن نیاز باشد، سپری نشده باشد. نیز اقوی آن است که اگر در قرارداد قرض، مدت تعیین شود، صحیح است و عمل به آن لازم است و قرضدهنده پیش از پایان مدت، حق مطالبه ندارد.

مسئله قرض در اندیشه شهید صدر

در ابتدا دیدگاه شهید صدراز کتاب البنک اللاربوی فی الاسلام بیان میشود؛ سپس نکتههای اصلی آن شرح و بسط داده میشود. شهید صدرباور دارد که سپردهها، امانت نزد بانک نیست بلکه قرضی است که صاحب سپرده به بانک میدهد. همچنین زمانی که اعتبار خلق میشود، آن هم قرض بانک به متقاضی وام است. در ادامه دیدگاه شهید صدر درباره اعتبار با ذکر سه مثال وی بیان و سپس شرح و بسط داده میشود.

دیدگاه شهید صدر

شهید صدر باور دارد اگر خلق پول بهصورت شرعی صورت گیرد جایز است در غیر این صورت، جایز نیست. وی سه حالت برای مسئله خلق پول بیان و از میان آنها حالت نخست را غیرشرعی و حالتهای دوم و سوم را شرعی میداند.

حالت اول: فرض میکنیم سپردههای موجود نزد بانک هزار دینار باشد؛ سپس دو نفر نزد بانک بیایند و هر کدام تقاضای قرض به میزان هزار دینار کنند. هنگامی که بانک بداند ایندو نفر، آنچه را قرض میگیرند دوباره نزد بانک سپردهگذاری میکنند و هر دو با هم سپردههایشان را در زمان واحدی برداشت نمیکنند، آنگاه خودش را قادر میبیند که به هر کدام از آنان مبلغ هزار دینار قرض بدهد و به این ترتیب خودش را به اندازه دو هزار دینار طلبکار میکند؛ در حالی که در صندوق سپردههایش بیش از هزار دینار وجود ندارد.

حالت دوم: فرض میکنیم سپردههای موجود نزد بانک هزار دینار باشد و شخصی درخواست قرضی به مبلغ هزار دینار کند. بانک مبلغ درخواستی را قرض دهد. قرضگیرنده مبلغ را دریافت و بدهی خود را به طلبکارش میدهد. طلبکار مبلغ دریافتی را به نوبه خود در بانک سپردهگذاری میکند؛ سپس شخص دیگری نزد بانک میآید و درخواست قرضی به مبلغ هزار دینار میکند. بانک به وی قرض میدهد و مبلغ را میپردازد. به این ترتیب، بانک به مقدار دو هزار دینار طلبکار میشود؛ در حالی که در موجودی صندوقش بیش از هزار دینار ندارد.

حالت سوم: فرض میکنیم سپردههای موجود نزد بانک هزار دینار باشد و دو حواله از دو شخص به بانک آورده شود که هیچکدام از آنان در بانک اعتباری ندارند. هر یک از آنان به مقدار هزار دینار از بانک طلبکار میشوند و بانک نیز میداند چنانکه هر دو حواله را با هم قبول کند، خطر مطالبه دو هزار دینار از طرف آنها برایش پیش نمیآید؛ چرا که طلبکاران، طلب خود را در زمانی واحد برداشت نمیکنند و بر این اساس، بانک هر دو حواله را قبول میکند. به این ترتیب هر یک از حوالهدهندگان به مقدار هزار دینار طلبکار میشوند. بانک بهره دو هزار دینار را از قرض دریافت میکند؛ در حالیکه در نزدش بیش از هزار دینار سپرده نیست.

تحلیل قرض از دیدگاه شهید صدر

1. مسئله رد قهری تهاتر دین

رد قهری تهاتر دین، برطرفشدن غیراختیاری بدهی به صورت تهاتری است؛ بهطور مثال، سپردهگذار با انجام سپردهگذاری به بانک مبلغ هزار واحد قرض میدهد. حال اگر سپردهگذار، متقاضی وام باشد، اگر بانک دو هزار واحد قرض دهد به شرط آنکه رد قهری تهاتر دین صورت نپذیرد آن است که رقم داده شده قبض شود؛ برای مثال، اگر هزار واحد از قرض را قبض کند و هزار واحد را قبض نکند، در این صورت هزار واحد از رقم قبضنشده حکم رد قهری تهاتر دین پیدا میکند؛ یعنی بهصورت غیراختیاری بانک هزار واحد، قرضی را که سپردهگذار پیش از این سپردهگذاری کرده اکنون پرداخت کرده است؛ بنابراین بهجای دو هزار واحد طلب بانک از سپردهگذار، بانک هزار واحد طلبکار میشود. کاربرد آن چنین خواهد بود که از دید فقهی، محاسبه سود بانکی یا وجه التزام ناشی از تأخیر در پرداخت باید بر اساس رقم هزار واحد و نه دو هزار واحد محاسبه شود. بر این اساس، حالت نخست که از دید شهید صدر جایز نیست به دلیل آن است که رد قهری تهاتر دین پدید میآید و باعث بر هم خوردن عقد قرض میشود؛ زیرا زمانی که هزار واحد سپردهگذاری در بانک باشد، بانک هزار واحد به سپردهگذاران بدهکار است. زمانی که دو هزار واحد به سپردهگذاران وام دهد، دو هزار واحد طلبکار میشود؛ اما از آنجا که در این حالت، دریافتکننده وام قبض نکرده، تمایزی میان رقم سپردهگذاریشده وی با وام دریافت شده نخواهد بود و گویا بهصورت غیراختیاری، بخشی از سپردهها با وامها رد دین شده است که به آن رد قهری تهاتر دین گفته میشود.

2. قبض دوطرفه قرض

از دید شهید صدر سپرده و خلق اعتبار و وام قرض است. حال برای آنکه شرط صحت عقد قرض برقرار باشد باید قبض از سوی بانک و دریافتکننده اعتبار صورت گیرد؛ بنابراین، نویسندگان مقاله پیش رو در شرح و بسط قبض قرض، اصطلاح قبض دوطرفه را بهکار بردهاند؛ اما بانک چگونه قبض میکند؟ بانک بر اساس نرخ ذخیره قانونی، بخشی را به بانک مرکزی قرض میدهد و بخشی را به فرد دیگر قرض میدهد؛ برای مثال، از هزار واحد سپردهگذاریشده در بانک و فرض ذخیره قانونی بیست درصدی، هشتصد واحد وام میدهد و دویست واحد هم به بانک مرکزی قرض میدهد؛ بنابراین سازوکار نرخ ذخیره جزیی کمک میکند که قبض سپرده از سوی بانک صورت گیرد.

دوم آنکه دریافتکننده وام هم باید قبض کند. برای آنکه قبض اتفاق بیفتد باید فرد دریافتکننده وام خود بدهکار باشد؛ بدهی به سبب حادثهای اتفاق افتاده یا آنکه فرد معامله انجام داده است تا پس از دریافت وام، آن را به فرد دیگر دهد.

از دیدگاه شهید صدراعتبار، دارایی غیرمنقول است و شرط قبض آن است که قبضکننده (متقاضی وام) آن را از حساب خود برداشته و به فرد دیگری بدهد. در این حالت اگر فرد طلبکار از فردی که از بانک وام گرفته، همان رقم را در قالب سپرده خود در بانک قرار دهد، اشکالی پدید نمیآید زیرا قبض صورت گرفته است. همین مسئله درباره قرض بانک عامل به بانک مرکزی هم صادق است.

3. جایز یا لازمبودن عقد قرض

اگر عقد قرض لازم است؛ بنابراین هر زمانی که فرد سپردهگذار، درخواست برای برداشت داشته باشد نمیتواند برداشت کند. اینکه شهید صدر میگوید بانک میداند که افراد سپردهگذار، همزمان سپردههای خود را برداشت نمیکنند، فرضی واقعگرایانه است؛ یعنی بانک، امکان مدیریت زمانی در دادن قرض را خواهد داشت اما اگر عقد قرض جایز باشد، برداشت سپرده متأثر از رفتار سپردهگذار خواهد بود و مدیریت برداشت سپردهها دشوار میشود؛ بنابراین، حکم فقه درباره لازم یا جایزبودن عقد قرض بر احتمال برداشت سپردهها اثرگذار است.

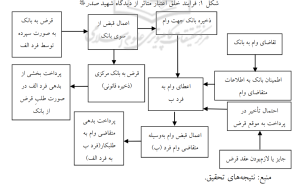

فرایند پیشنهادی شکلگیری خلق اعتبار در بانکداری اسلامی

برای تبیین بهتر موضوع، کوشیده میشود از حالتهای دوم و سوم مطرحشده بهوسیله شهید صدر، یک الگوی مفهومی استخراج شود و پس از آن، الگوی پیشگفته مذکور به صورت ریاضی ترسیم شود.

فرض میشود دو فرد الف و ب، بانک عامل و بانک مرکزی وجود دارد.

فرد ب از فرد الف قرض گرفته است و در صدد است که با دریافت وام از بانک عامل قرض خود را بازپرداخت کند. فرد الف هم در بانک سپردهگذاری کرده است. شکل یک فرایند خلق اعتبار را متأثر از ضابطههای فقهی نشان میدهد.

الگوسازی ریاضی فرایند پیشنهادی خلق اعتبار

در این قسمت در ابتدا ضریب فزاینده پولی متعارف بیان و پس از آن ضریب فزاینده پیشنهادی ارائه میشود.

استخراج ضریب فزاینده پولی متعارف

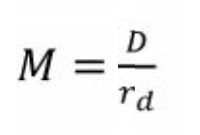

اگر M، حجم پول باشد و D سپرده اولیه و، نرخ ذخیره قانونیrd، ضریب فزاینده پولی مبتنی بر یک دنباله هندسی به صورت زیر استخراج میشود:

![]()

همانطور که رابطه یک نشان میدهد در زمان صفر (حال) ، سپردهگذار با مقدار D، در بانک به سپردهگذاری اقدام میکند. در زمان دیگر زمان یک بانک میتواند به می(1-r_d )D وام دهد و فردی که وام را دریافت کرده در بانک دیگر یا همان بانک به سپردهگذاری اقدام کرده و در زمان دوم، بانک میتواند به میزان〖(1-r_d)〗^2 D ، وام دهد و به همین ترتیب مشاهده میشود در صورتیکه بانک هیچگونه ضابطهای در کنترل وام نداشته باشد، بهصورت فزاینده، حجم پول ناشی از خلق اعتبار و بدهی در جامعه افزایش مییابد. از حل تصاعد هندسی در رابطه یک، سرانجام رابطه دو استخراج میشود که ضریب، ضریب فزاینده است.

2)

استخراج ضریب فزاینده خلق اعتبار متأثر از اندیشه شهید صدر

اکنون با توجه به شکل یک، فرضهای دیگری برای استخراج ضریب فزاینده لازم است.

فرض جدید: اطمینان بانک به اطلاعات متقاضی وام، اعمال قبض قرض، جایز یا لازمبودن عقد قرض از شرایط فقهی صحت قرض است.

میتوان برای کمیسازی هر کدام از موارد مطرحشده، فرض جدید را در قالب احتمال و بهصورت زیر بیان کرد.

p، احتمال اطمینان بانک به اطلاعات متقاضای وام است که فرض میشود  باشد. هر قدر به سمت صفر برویم اطمینان بیشتر و اگر به سمت یک برویم، عدم اطمینان است.

باشد. هر قدر به سمت صفر برویم اطمینان بیشتر و اگر به سمت یک برویم، عدم اطمینان است.

G، احتمال تهاتر رد قهری دین است. فرض میشود این احتمال بین ![]() باشد. هر قدر این احتمال به صفر نزدیک شود؛ یعنی احتمال تهاتر رد قهری دین به صفر نزدیک میشود و احتمال اعمال شرط قبض افزایش مییابد. هر قدر به یک نزدیک باشد یعنی از شرط صحت قبض دورتر میشوید برای تصویر به مقاله رجوع شود.

باشد. هر قدر این احتمال به صفر نزدیک شود؛ یعنی احتمال تهاتر رد قهری دین به صفر نزدیک میشود و احتمال اعمال شرط قبض افزایش مییابد. هر قدر به یک نزدیک باشد یعنی از شرط صحت قبض دورتر میشوید برای تصویر به مقاله رجوع شود.

N، احتمال بازگشت به موقع قرض متأثر از دیدگاه جایز یا لازمبودن عقد قرض است. بهطور حتم اگر حکم فقهی قرض جایز باشد، فرد هر زمانی که بخواهد میتواند سپرده را برداشت کند اما اگر عقد قرض، لازم باشد هر زمانی که بخواهد حق برداشت را ندارد. از آنجا که تحقق شرط الزام در قرض میتواند مدیریت وجوه را بیشتر تقویت کند، فرض میشود که احتمال پیشگفته بین  شود. هر قدر احتمال به سمت یک برود، پایبندی به شرط عدم الزام بیشتر و هر قدر به سمت صفر برود احتمال الزام افزایش مییابد.

شود. هر قدر احتمال به سمت یک برود، پایبندی به شرط عدم الزام بیشتر و هر قدر به سمت صفر برود احتمال الزام افزایش مییابد.

موارد پیشگفته به صورت حاصلجمع به عنوان ضریب اثر شریعت (Sharih effect) یا Se نامگذاری میشود:

3)

از آنجا که در حالتهای حدی هر کدام از عوامل بین صفر و یک خواهند بود، حداقل و حداکثر ضریب شریعت بین صفر و یک خواهد بود. با توجه به موارد مطرحشده اگر، به سمت صفر برود؛ یعنی اثر اجرای ضابطههای شریعت کامل و اگر به سمت یک برود این اثر ناقص خواهد بود؛ به عبارتی، حالت مطلوب، حالتی است که در آن، به سمت صفر نزدیک شود.

، وزنی است که مقام پولی با توجه به مصالح و شرایطی که از نظر اسلامی در جامعه مشاهده میکند به آن میدهد و فرض میشود بین صفر و یک باشد. وجود ضریبهای

، وزنی است که مقام پولی با توجه به مصالح و شرایطی که از نظر اسلامی در جامعه مشاهده میکند به آن میدهد و فرض میشود بین صفر و یک باشد. وجود ضریبهای  انعطافپذیری مقام پولی در پافشاری بر اجرای هر کدام از ضابطههای اسلامی یادشده را نشان میدهد.

انعطافپذیری مقام پولی در پافشاری بر اجرای هر کدام از ضابطههای اسلامی یادشده را نشان میدهد.

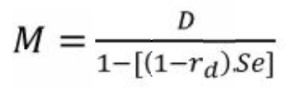

با توجه به اطلاعات پیشگفته، ضریب فزاینده خلق پول استخراج میشود. فرض میشود در زمان صفر (حال) افراد به میزان D واحد سپردهگذاری کنند؛ یعنی در زمان صفر (حال) : M=D.

اما برای آنکه بانک بتواند به میزان وام  وام بدهد، شرایطی لازم است که این شرایط همان میباشد؛ بنابراین میزان وام

وام بدهد، شرایطی لازم است که این شرایط همان میباشد؛ بنابراین میزان وام  خواهد بود و خلق پول بهطور ذاتی مانعی ندارد اگر اثر شریعت یا، در فرایند وامدهی و خلق پول در نظر گرفته شود.

خواهد بود و خلق پول بهطور ذاتی مانعی ندارد اگر اثر شریعت یا، در فرایند وامدهی و خلق پول در نظر گرفته شود.

با استمرار این روند در طول زمان میتوان الگوی ریاضی جدیدی از فرایند خلق پول به شرح زیر استخراج کرد:

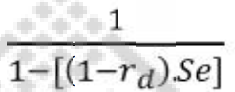

4) ![]()

قدر نسبت تصاعد هندسی  است که از حل تصاعد هندسی پیشگفته، رابطه زیر استخراج میشود:

است که از حل تصاعد هندسی پیشگفته، رابطه زیر استخراج میشود:

5)

ضریب فزاینده در این حالت،  است. همانطور که مشاهده میشود با گذر از وضع موجود به حالت مطلوب یعنی زمانی که se، صفر شود، ضریب فزاینده کاهش مییابد و مقدار آن یک میشود. در حالتی که اجرای ضوابط ناقص باشد و حالت ایدهآل نامطلوب باشیم؛ یعنی se، یک شود، ضریب فزاینده بیشترین مقدار یعنی

است. همانطور که مشاهده میشود با گذر از وضع موجود به حالت مطلوب یعنی زمانی که se، صفر شود، ضریب فزاینده کاهش مییابد و مقدار آن یک میشود. در حالتی که اجرای ضوابط ناقص باشد و حالت ایدهآل نامطلوب باشیم؛ یعنی se، یک شود، ضریب فزاینده بیشترین مقدار یعنی  را دارد؛ برای مثال، اگر نرخ ذخیره قانونی بیست درصد باشد، ضریب فزاینده سپرده، پنج است و اگر اثر شریعت خلق پول به سمت حالت ایدهآل مطلوب (صفر) برود آنگاه ضریب فزاینده با وجود نرخ ذخیره بیست درصدی، یک میشود و در صورتی که ضریب شریعت به سمت حالت حدی نامطلوب (یک) برود، ضریب فزاینده پنج میشود؛ بنابراین در حالت ایدهآل اسلامی، اثر ضریب فزاینده مانند حالتی است که نرخ ذخیره قانونی برابر یک شود.

را دارد؛ برای مثال، اگر نرخ ذخیره قانونی بیست درصد باشد، ضریب فزاینده سپرده، پنج است و اگر اثر شریعت خلق پول به سمت حالت ایدهآل مطلوب (صفر) برود آنگاه ضریب فزاینده با وجود نرخ ذخیره بیست درصدی، یک میشود و در صورتی که ضریب شریعت به سمت حالت حدی نامطلوب (یک) برود، ضریب فزاینده پنج میشود؛ بنابراین در حالت ایدهآل اسلامی، اثر ضریب فزاینده مانند حالتی است که نرخ ذخیره قانونی برابر یک شود.

برای تبیین نتیجه حاصله، استناد به دو اصطلاح فقهی ضروری است. اصطلاحهای عزیمت و رخصت در فقه اسلام کاربرد فراوانی دارد. چنانکه در وضعیتی خاص، بهعلت تسهیل بر مکلف، حکمی مباح شود که پیش از آن مباح نبوده است، به آن حکم، رخصت گویند (لطفی، 1392، ص77). بر این اساس، حکمی که در موارد عذرداشتن مکلف بهمنظور تسهیل بر وی، بر خلاف حکم اولی ثابت میشود رخصت است؛ بنابراین آندسته از احکام ثانوی که در موارد اضطرار، عسر و حرج، ضرر، عذر و… بهعلت تخفیف بر بندگان ساخته میشود از باب رخصت است. در تعریف دیگر، رخصت عبارت است از سقوط امر به برخی مراتب آن نه به همان مراتب، مثل آنکه چیزی واجب باشد سپس وجوب آن برداشته شود؛ اما رجحان آن از بین نرود (واعظ، 1417ق، ج3، ص83). بر اساس تعریفی عام، رخصت عبارت است از اینکه شارع پس از الزام مکلف به انجامدادن کاری یا نهی از آن در جهت تسهیل و تخفیف بر وی و رفع مشقت از وی، اجازه ترک یا انجام آن را در شرایط و موقعیت خاص صادر کند. نیز به حکم کلی شرعی که برای عموم مکلفها در شرایط متعارف وضع شده است، عزیمت گویند (لطفی، 1392، ص77). بر اساس تعریفهای پیشگفته تا زمانی که امکان تحقق شرایط مطلوب اسلامی وجود ندارد se از صفر فاصله داشته باشد و به سمت یک نزدیکتر باشد از نظر فقهی عدول از موقعیت مطلوب به اقتضای قواعد اضطرار و نفی عسر و حرج از طرف شارع رخصت داده میشود؛ بنابراین اگرچه خلق پول در شرایط جاری Se غیر صفر رخصت داده میشود، در وضعیت مطلوب یا عزیمت مانند عدم خلق پول است.

درونزایی نرخ ذخیره قانونی متأثر از اثر شریعت خلق پول

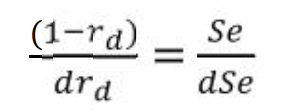

اگر از رابطه پنج دیفرانسیل گرفته شود، آنگاه میشود:

6) ![]()

با فرض آنکه میزان سپردهها تغییر نکند برای مثال، دولت یکبار و برای همیشه مقدار ثابتی پول چاپ کند و دیگر پول جدیدی چاپ نشود همچنین رفتار افراد در سپردهگذاری هم تغییر نکند، dD صفر میشود؛ پس میشود:

7) ![]()

اکنون مقام پولی میتواند رشد حجم پول را با توجه به ضریب شریعت خلق پول () تعیین کند. با فرض برقراری شرایط مانایی (Steady State) که تمایل به تغییر وجود ندارد و تغییرهای حجم پول صفر است، آنگاه میشود:

8)

رابطه هشت به صورت زیر خلاصه میشود: برای تصویر به مقاله رجوع شود

9)

رابطه پیشگفته را بهصورت زیر میتوان نوشت: برای تصویر به مقاله رجوع شود

10) اگر را رشد اثر خلق پول ناشی از شریعت، آنگاه رابطه یازده به شرح زیر استخراج میشود: برای تصویر به مقاله رجوع شود

11)

بنابراین مشاهده میشود تغییرهای ذخیره جزیی میتواند متأثر از تغییرهای رشد اثر شریعت باشد؛ یعنی مبنای تغییر در نرخ ذخیره قانونی که بهطور عموم به صورت برونزا در نظر گرفته میشود با توجه به اثر شریعت درونزا و مبتنی بر ضوابط شرعی میشود.

جمعبندی و نتیجهگیری

در نظام بانکداری متعارف، خلق قرض از راه اعتبار به عنوان یک ابزار سیاست پولی استفاده میشود. در صورتی که در نظام بانکداری اسلامی متأثر از دیدگاه شهید صدر، بانکداری اسلامی در ذات خالق بدهی نیست بلکه رافع بدهی است. خلق اعتبار اگر در چارچوب شرعی و متناسب با ضوابط شرعی صورت گیرد، جایز است و توجه به بُعدهای فقهی مسئله قرض و بهکارگیری آنها میتواند به عنوان ابزار کنترلی در جهت کاهش و تعدیل ضریب فزاینده پولی استفاده شود. تعدیل ضریب فزاینده پولی بر اساس بُعدهای فقهی باعث میشود که سازوکار تعیین نرخ ذخیره قانونی از سازوکار برونزا بهصورت سازوکار درونزا تغییر یابد و مبنای درونزایی و تغییر در نرخ ذخیره قانونی بر اساس دغدغهمندی مقام پولی در رعایت ضابطههای فقهی میشود. بر این اساس اولاً، پیشنهاد میشود در مطالعههای آتی، روشهای کمیپذیر شدن اثر شریعت خلق پول مورد تحلیل، متناسب با قراردادهای اسلامی متعارف و وضعیت رونق و رکود اقتصادی تبیین و بررسی شود؛ ثانیاً، بانک مرکزی جمهوری اسلامی شاخصی کمی جهت سنجش اثر یادشده به تفکیک عنصرهای شکلدهنده اثر شریعت خلق پول طراحی کند؛ ثالثاً، در اصلاح طرح قانون عملیات بانکداری بدون ربا بر قاعدهمندی تغییر در نرخ ذخیره قانونی مبتنی بر اثر پیشنهادی مقاله پیش رو تصریح شود.

منابع و مآخذ

1. ابنمنظور؛ لسان العرب؛ ج18، بیروت: نشر ادب الحوزه، 1405ق.

2. اسنودان، برایان و آر.وین هوارد؛ اقتصاد کلان جدید، منشأ، سیر تحول و وضعیت فعلی؛ ترجمه منصور خلیلی عراقی و علی سوری؛ تهران: سمت، 1392.

3. اشتهاردی، محمدمهدی؛ ترجمه صحیفه سجادیه؛ چ3، قم: انتشارات موعود اسلام، 1385.

4. انصاری، شیخ مرتضی؛ مکاسب؛ چ2، تبریز: اطلاعات، 1375ق.

5. بخشی، رسول و رحیم دلالی اصفهانی؛ آسیبشناسی نظریه بهره و نظام بانکداری متعارف؛ یزد: دانشگاه یزد، 1391.

6. حرّ عاملی؛ وسائل الشیعه؛ قم: مؤسسه آلالبیت( لإحیاء التراث، 1409ق.

7. شیخ صدوق، علیبنبابویه؛ علل الشرائع؛ قم: کتابفروشی داوری، 1385.

8. صدر، سیدمحمدباقر؛ بانک بدون ربا در اسلام؛ ترجمه یحیی علوی؛ چ2، تهران: دانشگاه امام صادق(، 1393.

9. طبرسی، ابیعلی فضلبنحسین؛ مجمعالبیان؛ بیروت: دارالمعرفه، 1408ق.

10. قلی بگلو، محمدرضا؛ «بررسی اثربخشی سیاست پولی نسبت ذخیره قانونی و ارزیابی اثرات ترازنامهای آن در شبکه بانکی کشور»؛ روند پژوهشهای اقتصادی، س19، ش59، 1390.

11. لطفی، اسدالله؛ «تحلیل حکم فقه رخصت و عزیمت»؛ مطالعات اسلامی: فقه و اصول، س45، ش92، 1392.

12. معرفی، عبدالحمید؛ «روششناسی شهید صدر در اقتصاد اسلامی؛ از نگاهی دیگر»؛ معرفت اقتصاد اسلامی، س6، ش11، 1393.

13. معین، محمد؛ فرهنگ معین؛ تهران: امیرکبیر، 1375.

14. موسوی خمینی، سیدروحالله؛ تحریر الوسیله؛ قم: انتشارات جامعه مدرسین حوزه علمیه قم، 1368.

15. موسویان، سیدعباس و علی نظری؛ «الگوی مطلوب ذخیره قانونی در بانکداری اسلامی»؛ اقتصاد و بانکداری اسلامی، س1، ش2، 1392.

16. نجفی، محمدحسن؛ جواهر الکلام فی شرح شرائع الاسلام؛ تهران: دارالکتب اسلامیه، 1367.

17. نوری، میرزاحسین؛ مستدرک الوسائل؛ قم: مؤسسه آلالبیت( لإحیاء التراث، قم، 1407ق.

18. واعظ، محمد سرور؛ مصباح الاصول؛ قم: انتشارات داوری، 1417ق.

19. Angeles L; "A note on debt and economic activity"; Economics Letters, http://dx.doi.org/10.1016/j.econlet.2015.09.009, 2015.

20. Deviatov, A; "Money Creation in a Random Matching Model"; Topics in Macroeconomics, 6(3). article 5, , 2006.

21. Hasan, Z; &;quot;Money creation and control from Islamic perspective"; MPRA Paper, No. 28366, 2011.

22. Kuzin, V & Schobert, F; "Why does bank credit not drive money in Germany (any more) ?"; Economic Modelling, 48, 2015.

23. Werner, R. A; "Towards a quantity theorem of disaggregated credit and international capital flows"; paper presented at the Royal Economic Society Annual Conference, York, April 1993, and at the 5th Annual PACAP Conference on Pacific- Asian Capital Markets in Kuala Lumpur, June, 1992.

24. Werner, R.A; "Towards a new monetary paradigm: a quantity theorem of disaggregated credit, with evidence from Japan"; Kredit und Kap. 30 (2) , 1997.

25. Werner, R; New Paradigm in Macroeconomics: solving the riddle of Japanese macroeconomic performance; England: Palgrave Macmillan, 2005.

26. Werner, R &;amp; Phil,D; "The quantity theory of credit and some of it’s applications"; Centre for Banking, Finance and Sustainable Development, lecture, university of Southampton, 2012.