چکیده: مسئله اصلی این مقاله، تبیین معنای دقیق هنجارهای دینی در قانون اساسی با محوریت مفهوم «موازین اسلامی» و خوانش آن بر اساس اندیشههای شهید صدر است. قانون اساسی بهدلیل نقشی که در تنظیم روابط میان افراد و حاکمیت دارد، دارای اهمیت ویژهای است و درک صحیح مفاهیم کلیدی آن ضرورتی انکارناپذیر محسوب میشود. با وجود کاربرد گسترده هنجارهای دینی در این قانون، معنای تفصیلی واژگانی چون «موازین اسلامی» همواره محل بحث بوده است. در این پژوهش، با استناد به نظریه «منطقة الفراغ» و شاخصهای عمومیِ مستخرج از آرای شهید صدر، ثابت میشود که مفهوم «موازین اسلامی» از نظر معنایی با «احکام اسلام» متفاوت است. در واقع، در هندسه فکری شهید صدر، این موازین واسطهای میان احکام شرعی ثابت و احکام حکومتی هستند که چارچوب اختیارات ولیامر را مشخص میکنند. بر این اساس، رویکرد نظری ایشان بهعنوان کلید فهم دقیق این هنجارها در حقوق اساسی معرفی و تحلیل شده است.

نویسنده: محسن اسماعیلی، حسین امینی پزوه

منبع: دانش حقوق عمومی، بهار و تابستان 1394، شماره11، ص 1تا24.

مقدمه

در قانون اساسی جمهوری اسلامی ایران، هنجارهای حقوقی و دینی بسیاری نام برده شده است. فارغ از هنجارهای حقوقی مانند قانون و مقررات، هنجارهای دینی شامل موازین شرع (اصل 112)، حریم اسلام (اصل 67)، موازین فقهی (اصل 163)، احکام اسلام (اصول91 و 96)، اصول و احکام مذهب رسمی کشور (اصول 72 و 85)، قوانین اسلام (اصل 44)، مقررات اسلامی (اصل 170)، مبانی اسلام (اصول 24 و 27)، ضوابط اسلامی (مقدمه و بند 12 اصل 3)، معیارهای اسلام (بند 16 اصل 3)، اسلام (اصول 14و 28)، موازین عدل اسلامی (اصل 47)، منابع معتبر اسلامی (اصل 167) و فتاوی معتبر (اصل 167) میشود. از نظر تاریخی، میتوان واژه مشابه با موازین اسلامی را از حیث معنایی و کارکردی در اصل 2 متمم قانون اساسی مشروطه مصوب 1324ق مشاهده کرد که از «قواعد مقدسه اسلام و قوانین موضوعه خیرالانام» و «قواعد اسلامیه» استفاده کرده و آن را معیاری برتر برای سنجش مصوبات مجلس شورای ملی دانسته است. در پیشنویس قانون اساسی جمهوری اسلامی ایران نیز اصطلاحاتی مانند «موازین اقتصادی اسلام»، «اسلام»، «اصول مسلم اسلام»، «اصول مسلم و احکام شرعی»، «شرع»، «اصول مسلم شرعی» و نیز «موازین اسلام» مشاهده میشد (اصول 8، 28، 66، 84، 136، 145 و 18 پیشنویس قانون اساسی). واژگان مشابه مذکور در قانون اساسی قرابت لفظی، معنایی و کارکردی دارند. با توجه به دینی بودن نظام جمهوری اسلامی و کارکرد مفاهیم یادشده در تضمین این رکن، تعیین معنای دقیق آنها اهمیت بسیاری دارد.

جدای از چیستی کارکرد، مسئله این مقاله تعیین معنای دقیق هنجارهای دینی قانون اساسی و نسبت معنایی بین آنها با محوریت مفهوم موازین اسلام یا موازین اسلامی است؛ چراکه میتوان ادعا کرد، دو مفهوم اخیر از نظر کمی و کیفی در مقایسه با دیگر هنجارها اهمیت بیشتری دارند. از حیث کمی، این مفهوم در پایهایترین سند حقوقی کشور، یک بار در مقدمه و ده بار در اصول متعدد در قالب ترکیب وصفی (اصول 4، 21، 26، 61، 110، 151، 168، 171، 175 و 177) و سه مرتبه در قالب ترکیب اضافی (اصول20، 94 و 105) بهکار رفته است. اما از نظر کیفی، جایگاه ویژه و حساس آن بهعنوان هنجارهای برتر برای سایر هنجارهای حقوقی (اصول 4، 94، 105و168) و اقدامات (مقدمه و نیز اصول 61، 151، 171، 175 و بند 11 اصل110) -و بنابر اصل 4 حتی حاکم بر قانون اساسی- و نیز نقش آن در تعیین و تحدید چارچوب حقوق ملت در فصل سوم (اصول20، 21و26)، درخور توجه است. وجه دیگر اهمیت بهصورت بنیادیتر، ارتباط بیشتری است که این دو مفهوم با مهمترین رکن نظام جمهوری اسلامی یعنی اسلامیت آن دارند. بهخصوص آنکه این دو مفهوم در اصول قانون اساسی در موضوع ابتنای قوانین، مقررات و تصمیمات بر اسلام و نظارت بر فرایند قانونگذاری نقش محوری دارند. علاوهبر آن، این دو بهدلیل نداشتن معنای تخصصی در متون علمی مربوط و در نتیجه نداشتن معنای تفصیلی پیشینی، در مقایسه با دیگر هنجارهای مذکور مانند احکام اسلام ابهام بیشتری دارند. قاعدتاً، دو اصطلاح موازین اسلام و موازین اسلامی بهسبب اضافی بودن یکی و وصفی بودن دیگری، مفید دو معنای متفاوت خواهد بود، با این حال، با توجه به عدم دقت قانونگذار اساسی در بهکارگیری کلمات دال بر هنجارهای اسلامی، بهنحوی که در ادامه هم روشن خواهد شد، این دو اصطلاح را بهصورت پیشفرض از نظر معنا مشابه فرض میکنیم. [1]

بنابراین، پرسش این مقاله آن است که معنای مفهوم موازین اسلامی در قانون اساسی جمهوری اسلامی ایران چیست و این مفهوم چه نسبتی با دیگر هنجارهای دینی قانون اساسی دارد. فرض ما آن است که با تعیین معنای این مفهوم، امکان تعیین معنای دقیق بسیاری از هنجارهای ذکرشده نیز ممکن خواهد شد.

در این مقاله، در جستوجوی معنای موازین اسلامی و از پس آن، معنای برخی هنجارهای دینی قانون اساسی، ابتدا آثار مدون فقهی و حقوقی پیش از تدوین قانون اساسی بررسی میشود و پس از آن، در مشروح مذاکرات مجلس بررسی نهایی قانون اساسی 1358 به جستوجو میپردازیم. در ادامه، بهترتیب معنای آن را در نظرهای شورای نگهبان بهعنوان مفسر قانونی و نیز آرای فقها و حقوقدانان بهعنوان مفسران حقوقی مطالعه میکنیم و در نهایت، تلاش میشود پس از جرح و تعدیل مجموع نظرها، تحلیلی کوتاه از حدود معنایی این مفهوم و نسبت آن با برخی هنجارهای ذکرشده در قانون اساسی ارائه شود.

1. موازین اسلامی در ادبیات فقهی و حقوقی پیش از تدوین قانون اساسی

اصطلاح موازین اسلامی در متون اصلی دینی و ادله شرعی اعم از کتاب و سنت بهکار نرفته، اما در علوم دینی بهخصوص آثار فقهی بهندرت از این اصطلاح و اصطلاحات مشابه آن استفاده شده است. با این حال، در همان موارد معدود نیز تعریف دقیقی ندارد و بهسختی میتوان آن را از واژگان تخصصی این رشته از علوم دینی بهحساب آورد. در کتابهای فقهی فقهای امامیه، حداقل از قرن سیزدهم و در آثار صاحب جواهر، میتوان واژه «موازین» را با اضافاتی چون «موازینالقضاء» (نجفی، 1404ق، ج40: 412)، موازینالفصل (رشتی، 1401ق، ج1: 204)، موازینالحکومة (آخوند خراسانی، 1406ق: 43)، موازینالدعوی (رشتی، بیتا: 150)، موازینالحکم (آشتیانی، 1425ق، ج1: 268) و مانند آن یافت که منظور از آن اغلب علم قاضی، اقرار، بیّنه و مانند آن است که به آن ادله اثبات دعوا میگویند. اما در دوره اخیر منتهی به انقلاب اسلامی، واژه موازین در آثار اندیشمندان اسلامی با صفات و اضافاتی مانند «موازین شرع»، «موازین شرعی»، «موازین فقهی»، «موازین عدل الهی» و امثال آن که در قانون اساسی نیز بهکار رفته است، مشاهده میشود. همچنین است اصطلاح موازین اسلامی یا موازین اسلام که استفاده از آن در این دوره دیده میشود و میتوان آن را تا پیش از تدوین قانون اساسی در ادبیات برخی فقها از جمله امام خمینی (ره) (خمینی، 1423ق: 81 و 1390، ج5: 436) و بعضی دیگر از اندیشمندان اسلامی اثرگذار بر فضای علمی و دینی آن دوره مانند شهید مطهری (مطهری، 1391: 254 و 1381: 26) و شهید بهشتی (بهشتی، 1386: 179؛ باهنر، بهشتی و گلزاده، 1390: 581) مشاهده کرد؛ هرچند معنای تفصیلی از آن قابل برداشت نیست. بهنظر میرسد، گزینش این اصطلاح از میان دیگر اصطلاحات مشابه آن از سوی تدوینکنندگان قانون اساسی ناشی از شیاعی بوده که در فضای عمومی و علمی پیش از تدوین قانون اساسی داشته و نمایندگان مجلس و پیش از آنها، تدوینکنندگان پیشنویس قانون اساسی آگاهانه یا ناآگاهانه از آن متأثر بودهاند.

2. موازین اسلامی در مشروح مذاکرات مجلس بررسی نهایی قانون اساسی 1358

از مشروح مذاکرات نمایندگان مجلس بررسی نهایی قانون اساسی 1358، بهوضوح، اهمیت هنجارهای برتر اسلامی بهخصوص عنوان موازین اسلام و موازین اسلامی از جهات مختلف دریافت میشود. مسائل مربوط به موضوع موازین اسلامی در مذاکرات نمایندگان این مجلس عبارت است از منحصر بودن هنجار بالادستی در موازین اسلامی (منتظری، 1364، ج1: 314)، لزوم ارجاع موازین اسلامی به مذهب شیعه اثنیعشری (موسوی، 1364، ج1: 314؛ سبحانی، 1364: ج1: 468)، ضرورت تعیین مرجع تشخیص موازین اسلامی (صافی، 1364، ج1: 347)، نسبت قوانین و مقررات مصوب با موازین اسلامی از حیث ابتنای بر آنها، با رعایت کامل آنها، مطابق با آنها، عدم مخالفت با آنها و عبارات مانند آن (حجتی، 1364، ج1: 315؛ مکارم، 1364، ج1: 692)، درج موازین اسلامی در یک اصل یا تکرار در همه اصول (نوربخش، 1364، ج1: 315؛ مکارم، 1364، ج1: 319؛ اوشانا، 1364، ج1: 498)، تفاوت موازین اسلامی با دیگر هنجارهای برتر مانند احکام اسلام (خزعلی، 1364، ج1: 352) و بیان گستره نظارتی هنجارهای اسلامی از لحاظ شمول بر انواع مختلف قوانین و مقررات از جمله خود قانون اساسی (خامنهای، 1364، ج1: 315؛ حائری، 1364، ج1: 316؛ حسینی، 1364، ج1: 320).

چنانکه پیداست، کمتر در مورد گستره و حدود معنایی موازین اسلامی بحث شده و همین میزان اندک نیز کمترین بحث را در مقایسه با دیگر مسائل در مذاکرات نمایندگان به خود اختصاص داده است. اندک سخنان بیانشده نیز تنها نظر شخصی نمایندگان است و بهدشواری میتوان آن را به همه آنان یا قانونگذار اساسی نسبت داد. نتیجه اینکه مراد مقنن از اصطلاح موازین اسلامی بهصورت تفصیلی از مشروح مذاکرات نمایندگان قابل فهم نیست. نمایندگان این مجلس برداشتی اجمالی مبتنی بر ارتکاز و تبادر ذهنی و نه برداشتی تفصیلی از این دست مفاهیم از جمله موازین اسلامی داشتهاند. آنان تنها زمانیکه بهدنبال ابراز دغدغه و حساسیت خود نسبت به عدم تخطی از اسلامیت قانون اساسی و مفاد اصول آن بودهاند، از اصطلاح موازین اسلامی یا اصطلاحات مشابه با آن استفاده کردهاند (برای نمونه ن. ک: تهرانی، 1354، ج3: 1405؛ مکارم، 1364، ج3: 1680ق؛ ربانی، ج3: 1570) بدون اینکه تفاوتی بین هیچیک از آنها قائل شوند. در اثبات این ادعا، میتوان به موارد بسیاری اشاره کرد که نمایندگان در ذیل یک اصل یا اصول مختلف، عبارات مشابه متعددی برای اشاره به هنجار برتر استفادهشده در پیشنویس آن اصل بهکار بردهاند (برای نمونه ن. ک: صافی، 1364، ج1: 347؛ بهشتی، 1364، ج1: 348؛ آیت، 1364، ج3: 349؛ منتظری، 1364، ج1: 350و351؛ فاتحی، 1364، ج1: 351؛ بهویژه مذاکرات مربوط به اصل 4 قانون اساسی). تنها در موارد معدودی برخی از آنان بین این مفاهیم تفکیک قائل شده و در اصلی از اصول و در بیان موضوع خاص یک اصل، یکی را بر دیگری ترجیح دادهاند (خزعلی، 1364، ج1: 352؛ رشیدیان، 1364، ج1: 500؛ ربانی، 1364، ج3: 1731). با این حال، علاوهبر اینکه در آن موارد نیز صرفاً در مقام بیان نظر شخصی خود بودهاند، تنها در موارد نادری است که میتوان بیانی نسبتاً تفصیلی از ایشان در مورد تفاوت میان آنها یافت (سبحانی، 1364، ج1: 349).

3. موازین اسلامی از منظر مفسر رسمی قانون اساسی (شورای نگهبان)

بهدلیل انحصار صلاحیت تفسیر اصول قانون اساسی در شورای نگهبان بنابر اصل98 و نظارت شرعی فقهای این شورا بر عموم مصوبات بنابر اصل 4 و از جمله مصوبات مجلس بنابر اصل94 که بر مبنای هنجار برتر موازین اسلامی انجام میگیرد و نیز اهمیت کشف متفاهم رسمی از این مفهوم در رویه عملی نظام جمهوری اسلامی ایران، بررسی مفهوم موازین اسلامی در نظرهای تفسیری و غیرتفسیری این شورا اهمیت جدی دارد. با این حال چه در نظرهای تفسیری و چه در غیر آن، تفسیر مستقیم یا تعریف دقیقی از موازین اسلامی داده نشده است. بهنظر میرسد راهحل کشف معنای این اصطلاح در آرای شورای نگهبان، واکاوی رابطه معنایی این مفهوم با مفاهیم مشابه بهکاررفته در قانون اساسی در نظرهای آن شوراست.

3-1. موازین اسلامی در نظرهای تفسیری شورای نگهبان

اصطلاح موازین اسلامی در نظرهای تفسیری شورا به میزان معتنابهی بهکار رفته است. بهدلیل استفاده مغشوش شورا از این اصطلاح، چارهای جز درانداختن چند فرضیه در مورد معنای این اصطلاح و بررسی تحلیلی هر یک نیست. ازاینرو موازین اسلامی در قالب سه فرضیه و بر مبنای مترادف بودن آن با برخی دیگر از هنجارهای اشارهشده در قانون اساسی، بیان و تحلیل میشود.

موازین اسلامی را میتوان مترادف با موازین شرع دانست. در تأیید این نظر، میتوان به بند 3 نظر تفسیری شماره 4575 مورخ 3/3/1372 استدلال کرد -که به اصل 4 که برای اشاره به کارویژه شورای نگهبان از موازین اسلامی استفاده کرده است- استناد میکند، ولی در بیان هنجار برتر برای مصوبات مجمع تشخیص مصلحت نظام، اصطلاح موازین شرع را برمیگزیند. اما در رد این فرض، میتوان گفت نوع بیان تعابیر در تخطی از هر یک از دو هنجار یادشده در اصل 4 و نظر تفسیری پیشگفته متفاوت است و در یکی «براساس موازین اسلامی» بودن مدنظر است و در دیگری «خلاف موازین شرع» نبودن و این امر نه تنها دلالتی بر هممعنی بودن ندارد، بلکه اختلاف در تعابیر گواه بر اختلاف در معنا نیز است. بهعبارت دیگر، هممعنی بودن این دو هنجار ایجاب میکرد که ملاکهای تخطی از آنها هم یکسان باشد. با این حال، اگر قائل به عدم اراده قانونگذار اساسی و مفسر قانون اساسی بر افاده معنای خاص در استفاده از تعابیر مختلف یادشده برای هر یک از آنها باشیم، استدلال در رد فرضیه مذکور صحیح نخواهد بود. [2]

در صورت پذیرش فرضیه ترادف موازین اسلامی و موازین شرع، آنگاه نظر تفسیری شماره 4872 مورخ 20/4/1372 که به تعریف «خلاف موازین شرع» بودن پرداخته است و آن را عدم سازگاری با احکام اولیه و ثانویه میداند، پردهای از روی مجهولات ما در زمینه معنای آن برمیدارد. بر این اساس، میتوان گفت موازین اسلامی نیز از نظر گستره معنایی، هم با احکام اولی و هم ثانوی ارتباط دارد. همچنین، میتوان هممعنی بودن اصطلاح موازین اسلامی با احکام اسلام را مطرح کرد، زیرا موازین شرع بیش از آنکه در نظرهای تفسیری شورای نگهبان قابلیت فرض هممعنی بودن با موازین اسلامی داشته باشد، با اصول و احکام مذهب رسمی کشور یا احکام اسلام مترادف بهنظر میرسد. در نظر تفسیری شماره 0565 مورخ 11/6/1369 از اصل 85، از عدم مغایرت اساسنامههای موضوع اصل یادشده با موازین شرع سخن گفته شده، ولی در متن آن اصل، عدم مغایرت با اصول و احکام مذهب رسمی کشور مطرح و مقام ناظر بر آن بنابر اصل 96، شورای نگهبان دانسته شده است. در اصل 96 نیز وظیفه شورای نگهبان تشخیص عدم مغایرت مصوبات مجلس با احکام اسلام دانسته شده است. بر این اساس، میتوان ادعای هممعنی بودن هر سه اصطلاح موازین اسلامی، موازین شرع و احکام مذهب رسمی کشور یا احکام اسلام را هم مطرح کرد. با این حال، در رد این فرض نیز دلایلی از جنس آنچه پیش از این -مبتنی بر تأثیر تفاوت تعابیر بهکاررفته در تخطی از هنجارهای یادشده بر معنای آن هنجارها- گفته شد، وجود خواهد داشت که خود مبتنی بر فرض قصد قانونگذار اساسی و مفسر قانونی آن در بهکارگیری این تعابیر است که این نیز بهنحوی که بیان شد و نیز بر مبنای تعارضات دیگر در اصول قانون اساسی و نظرهای تفسیری در بیان ملاک تخطیها، خالی از ایراد نیست. [3] در صورت صحت این فرضیه و ترادف معنایی موازین اسلامی و احکام اسلام، باید گفت که احکام اسلام در مقایسه با موازین اسلامی در ادبیات تخصصی معنایی روشنتر دارد و این دانشواژه نیز از نظر گستره معنایی شامل احکام اولی و ثانوی هر دو میشود.

میتوان فرضیه دیگری را هم مبتنی بر نظر تفسیری شماره 1279/21/80 مورخ 18/2/1380 شورا از اصل 172 مطرح کرد و آن هممعنی بودن اصطلاح موازین اسلامی با «شرع» است. شورا در این نظر، ابطال مقررات «خلاف شرع» را از مصادیق اعمال اصل 4 دانسته است. با این حال، در این مورد هم ایراداتی مانند ایرادات سابق وجود دارد. اگر کشف معنای اصطلاح موازین اسلامی را به کشف معنای شرع احاله دهیم، با توجه به معلوم بودن معنای شرع در ادبیات تخصصی که شامل احکام اولی و ثانوی و بهعبارت دیگر، احکام ثابت الهی میشود، اصطلاح موازین اسلامی نیز تا حدود زیادی مشخص میشود (برای شناخت ویژگیهای این احکام برای نمونه ن. ک: جوادی آملی، 1412ق: 38؛ صافی، 1412ق: 20؛ سبحانی، 1402ق، ج3: 292؛ مكارم، 1425ق: 496؛ صدر، 1428ق: 263). بدین ترتیب، این فرض خود میتواند بهنوعی مؤید فرض پیشین نیز باشد، چراکه واژه شرع در ادبیات تخصصی هممعنی با احکام اسلام است.

3-2. موازین اسلامی در سایر نظرهای شورای نگهبان

این شورا در اعمال وظیفه خود در بررسی مصوبات مجلس مبتنی بر اصول 4 و 94، به تعیین نسبت میان مصوبات مجلس با موازین اسلامی مبادرت کرده است. در اینگونه نظرها، از دو اصطلاح موازین اسلام و موازین اسلامی در مقایسه با دیگر واژگان مرتبط بسیار کمتر استفاده شده و فقهای شورا اغلب از عباراتی مانند عدم مغایرت با موازین شرعی، عدم مخالفت با موازین شرعی، عدم مغایرت با شرع، شرعی نبودن و سایر عباراتی که در آن، ماده «شرع» بهکار رفته است، استفاده کردهاند. گاهی هم در رد مصوبات، ملاک انطباق با موازین شرع و نه عدم مغایرت مدنظر قرار گرفته است. [4] تنها در موارد بسیار معدودی اصطلاح موازین اسلامی و موازین اسلام در این نظرها دیده میشود و گاهی این بهکارگیری، در ظاهر با نظرهای معمول شورا متفاوت است[5]، ولی بعید بهنظر میرسد که اختلاف تعبیر مفید معنای خاصی بوده باشد. همچنین، در نظرهای شورا بهندرت، اصطلاح مخالفت یا مغایرت با احکام شرع[6] مشاهده میشود. گاه نیز تعابیر خاص و غیرمعمول دیگری مانند «خلاف موازین مستنبط از مبانی اسلامی” یافت میشود[7] که از نظر عبارت، ریشهای در قانون اساسی ندارد و بهنظر میرسد، از نظر محتوا با موارد سابق متفاوت باشد. در این مورد، اغلب بر خلاف نمونههای قبل که گاهی علاوهبر دلایل مغایرت به مستندات آن هم اشاره میشد و آن موازین را از حیث محتوا قابل شناسایی میکرد، تنها به ذکر دلیل و نه مستندات بسنده شده و مخالفت با قاعده و حکم شرعی خاصی بهصورت مستقیم مدنظر قرار نگرفته و به نظر چیزی فراتر از اینها مطمح نظر بوده است. علاوهبر موارد یادشده، میتوان هنجارهای برتر دیگری را که در قانون اساسی از آن یاد شده و مستقیماً مرتبط با کارویژه شورای نگهبان نیست، یافت که از آن جمله «ضوابط اسلامی» و «مبانی اسلامی»[8] است. بهخصوص، اصطلاح ضوابط اسلامی در این نظرها، معمولاً برای احکام دادگاهها بهکار میرود[9] که بهنظر میرسد این کاربرد عادتاً انجام گرفته و مشعر بر علت خاصی نیست و بهویژه با مفهوم موازین اسلامی ارتباطی ندارد.

اصطلاحاتی از این دست از جمله موازین اسلامی در نظرهای فقهای شورا از حیث محتوا گاهی شامل مسائل کلی مانند حرمت تضییع حقوق مکتسب اشخاص[10]، حرمت اشاعه فحشا، هتك حیثیت اشخاص، حرمت مخالفت با مصالح عمومى و نظام[11]، حرمت تبعیض ناروا، حرمت تضییع اموال بیتالمال، حرمت واگذاری امور به افراد فاقد صلاحیت لازم[12]، حرمت تضعیف باورهای دینی، حرمت اضلال و گمراهی[13] و مواردی مانند آن شده و گاهی، دربردارنده مسائل جزیی مانند حرمت ربای قرضی[14]، انواع مسائل دادرسی مانند تساوى همه افراد در ترتیب دادرسى اسلامى که در بسیاری از نظرها از آن به مغایرت با موازین قضای شرع[15] یا موازین قضای اسلام[16] تعبیر شده، مسائل جزایی مربوط به انواع جرایم و مجازات اعم از حدود، قصاص، دیات و تعزیرات، مسائل مربوط به انواع عقود و معاملات اسلامی و موارد بسیاری شبیه این میشود. به هر حال، میتوان برای هر کدام از موارد ذکرشده دلیلی شرعی در منابع اسلامی یا قاعده یا حکمی خاص در منابع فقهی یافت.

در نظرهای تفسیری، شمول موازین اسلامی بر احکام اولیه و ثانویه بررسی شد. عدم مغایرت با موازین شرعی یا موازین اسلامی در نظرهای شورا مستند به عناوین ثانویه بهخصوص ضرورت و گاهی مصلحت، بیشتر در نظرهای شورا تا پیش از تأسیس مجمع تشخیص مصلحت نظام قابل مشاهده است. [17] از این نظرها، میتوان نتیجه گرفت که موازین شرع محدود به احکام اولیه نیست و شامل عناوین ثانویه نیز میشود. [18] علاوهبر این، از برخی نظرها میتوان دریافت که فقهای این شورا هنجارهای دینی برتری از این دست را شامل آن دسته از احکام حکومتی که بهنوعی نسبت مستقیمی با اختیارات ولیفقیه یا نهادهای مرتبط با او دارد نیز میدانند. چنین احکام حکومتی شامل مواردی چون فرمانهای موردی ولیفقیه مانند از دستور کار مجلس خارج کردن طرح اصلاح قانون مطبوعات در تاریخ 16/5/1376[19]، سیاستهای کلی نظام[20]، مصوبات شورای عالی انقلاب فرهنگی[21]، بسیاری از امور مربوط به برخی نهادها که با فرمان ولیفقیه تأسیس شده یا مستقیماً زیر نظر ایشان فعالیت میکنند مانند صداوسیما[22]، كمیته امداد[23]، بنیاد شهید، بنیاد جانبازان، دادگاه روحانیت[24]، بسیج، سازمان تبلیغات، دفتر تبلیغات اسلامی[25] و اختیارات مربوط به نیروهای مسلح[26] و موارد دیگر میشود. مخالفت با این هنجارها علاوهبر اینکه مغایر با اصل57 یا بهندرت اصولی چون 5، 110 و 175 شناخته شده است، مغایر با هنجارهای دینی برتر نیز است. در این موارد، از تعابیری همچون «مخالفت با موازین شرع»، «مغایرت با شرع» و مانند آن استفاده شده است.

با این حال، این نظرهای شورا بهنحو دیگری نیز قابل تحلیل است؛ بدین صورت که گفته شود مستند نظر فقهای این شورا در این موارد، نه «حکم حکومتی» بلکه «حکم اولیهی» اطاعت از ولیامر یا مسئولیت شرعی مستقیم او در بعضی امور بوده است؛ هرچند بر خلاف بسیاری دیگر از نظرهای ایشان، این استناد در آنها ذکر نشده است. براساس این تحلیل، هنجارهای اشارهشده در نظرهای فقهای این شورا از جمله موازین اسلامی فراگیری یادشده را نسبت به احکام حکومتی نخواهد داشت. در تأیید این تحلیل، میتوان به نظر تفسیری شماره 2437 مورخ 11/10/1363 اشاره کرد که تشخیص مغایرت یا انطباق قوانین بر موازین اسلامی را توسط فقهای شورای نگهبان بهطور نظر فتوایی دانسته است. این نظر تفسیری نشان میدهد که ملاک در تعیین این موازین، اولاً نظر فقهی خود اعضای فقیه شوراست؛ ثانیاً این نظرها از جنس فتواست و نه حکم، درحالیکه احکام حکومتی منتسب به نظرهای اعضا نبوده بلکه صادره از سوی ولیفقیه و از جنس حکم است و نه فتوا. بنابراین، فرمانهای خاص، سیاستهای کلی و مانند آن جزء موازین اسلامی، موازین شرع یا موازین شرعی نیست. دیدگاه اخیر از نظر فقهی صحیحتر بهنظر میآید و میتوان مؤیداتی نیز در نظرهای شورا برای آن یافت. [27]

4. موازین اسلامی از منظر مفسران حقوقی (دکترین)

برخی فقها و بهخصوص حقوقدانان، علاوهبر بهکار بردن اصطلاح موازین اسلام و موازین اسلامی در آثار خود، به تعریف، تفسیر و تعیین حدود معنایی آن از طرق مختلف، از جمله تعیین نسبت بین آن با دیگر هنجارهای ذکرشده در قانون اساسی بهخصوص احکام اسلام پرداختهاند که در این قسمت، بررسی میشود.

نظرها در خصوص نسبت بین موازین اسلامی با اصطلاح شناختهشدهتر احکام اسلامی را که دارای معنای پیشینی و محصل است، میتوان از نظر منطقی به سه دسته عموم و خصوص مطلق، تباین و تساوی تقسیم کرد.

4-1. عموم و خصوص مطلق

این نظر خود به دو قسمت تقسیم میشود که یکی موازین اسلامی را در مقایسه با احکام اسلامی عام و دیگری احکام را نسبت به موازین عام میداند.

4-1-1. عام بودن موازین اسلامی

الف) آیتالله عمید معتقد است، موازین اسلامی اعم از احکام اسلام است، زیرا قواعد کلی فقهی و اصول عقلیه و عملیه جزء موازین اسلامی است، ولی احکام اسلام بر آنها صدق نمیکند. هرچند در اسلام حکم شرعی مشخصی درباره هواپیمایی، اختراعات، راهنمایی و رانندگى و امثال آن وجود ندارد، كلیه قوانین مربوط به این مسائل، با قواعد كلى فقهى و اصول عملیه قابل تطبیق است. از نظر او، دلیل اینکه در اصل 4 بهنوعی به مطابقت با موازین اسلامی اشاره و در اصل 96، عدم مغایرت تصریح شده، در تفاوتی است که بین آن دو وجود دارد (عمید زنجانی، 1421ق، ج1: 402). فارغ از بررسی چیستی و جایگاه اصول عقلیه و عملیه، نظر اخیر از آن حیث که قواعد فقهی که در معنای دقیق تخصصی، جزو احکام اسلامی بهشمار میآید، از شمول آنها خارج شده، قابل انتقاد است. [28] علاوهبر این، پذیرش نسبت عموم و خصوص مطلق بین آن دو، تفاوت تعابیر بهکاررفته در اصول یادشده قانون اساسی، اعم از مطابقت یا عدم مغایرت را، توجیه نمیکند.

ب) آیتالله خامنهای این موازین را نه فقط احکام فرعی و فقهی بلکه اصول عقیدتی نیز میداند (خامنهای، 1369: 13) و بدین ترتیب، موازین را اعم از احکام اسلام تلقی میکند. بهنظر میرسد، این توسعه در دامنه معنایی موازین با ملاحظه مصلحت مصونیت بخشیدن به اصول عقیدتی در مقابل آسیبهای احتمالی از سوی قانونگذار و مجری قانون صورت گرفته است. این در حالی است که حفظ حرمت این اصول، خود در احکام شرعی هم لحاظ شده و نیازی به این توسعه بدون دلیل نیست.

4-1-2. عام بودن احکام اسلامی

آیتالله مظاهری معتقد است که این موازین، ظواهر شرع مقدس و همان واجبات و محرمات است. از نظر او، عقاید پایه احکام و موازین اسلامی است و نقش زیربنایی دارد و اخلاق نیز بیشتر در مستحبات و مکروهات است؛ بر خلاف احکام شرعی که شامل واجبات و محرمات است (به نقل از پروین و درویش متولی، 1392: 121). بنابراین، او موازین اسلامی را تنها شامل احکام الزامی شرعی میداند و بر خلاف دو نظر نخست، احکام اسلام را اعم از آن قلمداد میکند.

4-2. تباین

الف) برخی از قائلان به تباین معتقدند که باید بین اصطلاحات مبانی اسلامی، موازین اسلامی و احكام اسلام تفکیک قائل شد. «مبانی» همان اصول است كه هم شامل اصول دین و هم شامل اصولی كه در فقه وجود دارد، بهعنوان اصول درجه دوم میشود و حتی اخلاقیات را هم دربرمیگیرد. موازین اسلامی بعد از مبانی، در سطح دوم قرار دارد و شامل قواعدی است كه بهوسیله آن میتوان فروع را تفریع كرد. این موازین بهطور معمول در فقه بهكار میرود، ولی در مسائل ریز اعتقادی نیز میتوان از آن استفاده کرد. احكام اسلام بعد از موازین، در سطح سوم قرار دارد و از نظر ایشان، دارای معنای واضحی است (هاشمی رفسنجانی، 1383: 9).

ب) برخی نیز بهگونهای دیگر این دو را از هم تفکیک کرده و معتقدند که موازین اسلامی قواعد و مقررات كلی اسلام مانند لاضرر، تقدیم اهم بر مهم و مانند آن است، درحالیکه احكام اسلام مقررات جزیی اسلامی است. از این منظر، اسلام دارای اصول و قواعد کلی است که زیربنای احکام مختلف قرار میگیرد و با توجه به این اصول است که میتوان حکم اسلامی را در مورد هر موضوعی استنباط کرد و کلام ائمه (ع) که فرمودهاند: «علینا القاء الاصول و علیکم بالتفریع» (حر عاملی، 1409ق، ج27: 62) بیانگر همین مطلب است (پروین، 1387: 30).

ج) برخی نیز با نگاهی کاملاً متفاوت، معتقدند موازین اسلامی فتوا نیست، بلکه موازین اجتهاد از نظر شیعه است (مرتضوی، 1386: 51). این نگاه بیشتر رویکرد اصولی و نه فقهی به این اصطلاح دارد و ازاینرو از حیث معنای موازین با سایر نظرها متفاوت است. این نظر را نیز میتوان به دوگانه بین موازین اسلام و احکام اسلام ارجاع داد و فراتر از آن، به تفاوت بین قاعده فقهی و اصولی کشانید. در این صورت، باید توجه داشت که فقها و اصولیون همواره دو مفهوم اخیر را متباین فرض کرده و بهدنبال مایزی بین آن دو بودهاند. ازاینرو، در تقریر این نظر میتوان گفت که موازین اسلامی همان موازین اجتهاد و متناظر با قاعده اصولی است و با احکام اسلامی (فتوا) که متناظر با قاعده فقهی است، متباین است. در نقد این نظر باید گفت که بسیاری از قواعد اصولی، مضاف بر قواعد فقهی است که مستنبط از روایات بوده و میتوان آنها را جزو ثابتات بهحساب آورد و عنوان احکام اسلامی را بر آنها اطلاق کرد. به همین دلیل برخی ظاهر سخن بسیاری از فقها را چنین دانستهاند که بحث در مورد بسیاری از مسائل اصولی مانند برائت شرعی در شبهات حکمیه که از سخن معصوم برداشت میشود، بحث در مورد نفس حکم شرعی است (مکارم، 1370، ج1: 23). بنابراین، نمیتوان تباین بین قواعد فقهی و اصولی را به تباین بین موازین اسلامی، در معنای موازین اجتهاد، با احکام اسلامی سرایت داد، بلکه با پذیرش ترادف بین موازین اسلامی و موازین اجتهاد، لاجرم باید نسبت عموم و خصوص من وجه را بین آن با احکام اسلامی پذیرفت. به هر حال، میتوان نظر اخیر را بهعنوان روشنکننده جنبهای از معنای اصطلاح مبهم موازین اسلامی پذیرفت.

4-3. تساوی

الف) آیتالله صافی موازین اسلامی را همان قوانین اسلامی و احکام شرعیه و آیتالله مکارم این مفهوم را مترادف با احکام اسلامی دانسته است. آیتالله هاشمی شاهرودی نیز معتقد است که موازین اسلامی همان احکام شرعی است که فقها آن را از آیات و روایات استنباط میکنند. آیتالله موسوی اردبیلی نیز بر این عقیده است که موازین اسلام در فقه همان قواعد و احکام اسلامی است. آیتالله مصباح نیز در اظهار نظری در این زمینه -که بهصورت ضمنی بر اعتقاد او بر عدم تخصصی بودن این اصطلاح در ادبیات فقهی دلالت دارد- با اشاره به اینکه این واژه باید با قراین قبل و بعد کلام تفسیر شود، معتقد است که در کتابهای قانون، منظور از موازین اسلامی احکام اسلامی و قواعد کلی مربوط به آنهاست (به نقل از پروین و درویش متولی، 1392: 121و122).

ب) برخی با استناد به نظرهای فقهای یادشده در قسمت (الف) که موازین اسلامی را هممعنی با احکام اسلام یا احکام شرع دانسته بودند، نسبت موازین اسلامی را با احکام اسلام با تفصیل بیشتری سنجیده و شمول آن را بر احکام اولی، ثانوی و نیز حکومتی نتیجه گرفتهاند[29] (پروین و درویش متولی، 1392: 129). برخی دیگر نیز مشابه با این نظر، به ترادف معنایی موازین اسلامی با احکام اسلام اعتقاد دارند و احکام حکومتی را همان احکام ثانویه دانسته و در این زمینه به نامه امام (ره) مورخ 19 مهرماه 1360[30] استناد کردهاند که در آن، به صلاحیت و قلمرو قانونگذاری مجلس در حوزه احکام ثانویه اشاره دارد و از آن، شمول موازین اسلامی را بر هر سه دسته از احکام اولی، ثانوی و حکومتی استنباط کردهاند (جوانآراسته، 1382: 85). ایراد این دو نظر توسعهای است که در دامنه احکام اسلامی داده و آن را شامل احکام حکومتی نیز دانستهاند؛ امری که از منظر فقهایی که این نظر مستظهر به رأی آنان بیان شده است، هم قابل قبول نیست. [31]

ج) بعضی بهرغم اعتقاد به تساوی موازین اسلام و احکام اسلام و نیز ترادف آن دو با اصطلاحات اصول و احکام مذهب رسمی کشور، حریم اسلام و موازین شرع در قانون اساسی، در تفصیل این مطلب، با نظر پیشین (ب) مخالفاند و معتقدند که گستره احکام اسلام تنها دربرگیرنده فتاوای فقها و احکام ثابت بوده و احکام حکومتی، که از جنس حکم است و نه فتوا، از شمول آن خارج است (کدیور، 1382: 59). با پذیرش این نظر، موازین اسلامی تنها شامل احکام اولی و ثانوی خواهد شد. فارغ از درستی رابطه بین موازین اسلامی با احکام اسلام، نظر اخیر در مقایسه با دیگر نظرها، از نظر انحصار شمول احکام اسلام بر احکام اولی و ثانوی صحیحتر است، زیرا احکام حکومتی فارغ از نسبت محتوایی که با احکام شرع اعم از اولیه و ثانویه دارد –که البته در نظر اخیر این نسبت نادیده گرفته شده-[32] از حیث بسیاری آثار دیگر، در مقابل احکام شرعی و نه داخل در آن است و نمیتوان به آن حکم شرعی اطلاق کرد. [33]

در ارزیابی کلی، اختلافات فاحش در این نظرها را باید در عدم سابقه استعمال این اصطلاح در كتابهای فقهی و در نتیجه، نبود معنایی روشن و دقیق برای آن دانست. این در حالی است که لازم است بهغیر از نسبت بین این مفهوم با سایر مفاهیم، محتوای این اصطلاح نیز بهصورت شفاف تبیین شود.

5. تحلیل نهایی

از نظر زبانی، «موازین» واژهای عربی و جمع مکسر «میزان» است. واژه میزان نیز از ماده «وزن» و اسم آلت است و به معنای چیزی است که بهوسیله آن اشیا وزن میشود (فراهیدی، بیتا، ج7: 386؛ ازهری، بیتا، ج13: 176). همچنین برای آن، دو معنای مقدار و عدل را هم ذکر کردهاند (ابنسیده، بیتا، ج9: 109و110). در فارسی نیز در معنایی مشابه، این واژه را آلتی که با آن وزن اشیا را میسنجند، معنا کردهاند (دهخدا، 1385، ج2: 2885) یا آن را ترازو، مقیاس و نیز اندازه، مقدار و مبلغ دانستهاند (معین، 1388، ج4: 4493؛ عمید، 1389: 999). اضافه «اسلام» و وصف «اسلامی» نیز از نظر معنایی، فیالجمله مشخص بوده و لازم است معنای ترکیب اضافی یا وصفی مرکب از هر دو واژه کشف شود.

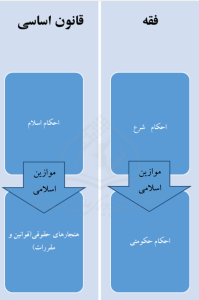

از رهیافت مطالعه لغوی و بررسی معنای واژگانی این اصطلاح و نیز کاربردهای واژگان مشابه آن در فقه، این نکته بهعنوان اولین نکته قابل اصطیاد است که موازین اسلامی، هنجاری است که نقشی ابزاری در قانون اساسی دارد. از همین رو است که برای مثال، این موازین در اصل 4 در فرایند قانونگذاری و مقررهگذاری بهعنوان ابزاری بهکار گرفته شده و خطاب این اصل بیش از آنکه به شورای نگهبان باشد، به قانونگذار و مقررهگذار است. این اصطلاح از این منظر، در مقابل احکام اسلام است که بهخصوص بر مبنای اصل 91 جنبه غایی دارد و فلسفه وجودی اولیه شورای نگهبان پاسداری از آنهاست. بهعبارت دیگر، موازین اسلامی ارزش روشی در قانونگذاری و مقررهگذاری و پس از آن، نظارت بر آن دارد، درحالیکه احکام اسلام خود دارای ارزش ذاتی است. موازین اسلامی در فرایندهای یادشده طریقیت دارد، درحالیکه احکام اسلام موضوعیت دارد. این امر از طریق تعابیری که برای تخطی از هر یک از آنها در قانون اساسی بهکار رفته نیز قابل فهم است؛ بدین نحو که بهجز در اصل 105 که در آن عدم مخالفت با موازین اسلامی بهعنوان ملاک بیان شده، در سایر موارد، از تعابیر «براساس»، «با رعایت»، «طبق»، «انطباق بر» و «در حدود» استفاده شده و در مقابل، برای احکام اسلام تعابیری مانند «عدم مغایرت» بهکار رفته است. نکته دیگر اینکه یکی دانستن قوانین و مقررات بهعنوان هنجارهای حقوقی با موازین اسلامی صحیح نیست، زیرا تطبیق زمانی معنا مییابد که حداقل دو شیء موجود باشد و تطبیق یک شیء با خودش معنا ندارد. البته هنجارهای نامبرده، بنابر اصل 4، باید «براساس موازین اسلامی» باشد، ولی این امر موجب الحاق آنها به آن موازین نمیشود. از اینجا، میتوان سهگانهای هنجاری ترسیم کرد که شامل دو هنجار دینی موازین اسلامی و احکام اسلام و انواع هنجارهای موضوعه با عنوان کلی «هنجار حقوقی» است.

برای شناسایی هنجارهای دینی و حقوقی، از آنجا که در نظام جمهوری اسلامی ایران تمامی هنجارها نسبتی مادی و محتوایی با اسلام دارند، لازم است آنها را به منظومه ادبیات فقهی عرضه کرده و از طریق مقایسه هر یک از هنجارهای رایج در حقوق اساسی جمهوری اسلامی با هنجارهای موجود در فقه، به شناسایی و تعیین حدود معنایی و نسبت بین آنها مبادرت کنیم تا در نهایت، تصویر روشنی از مفهوم موازین اسلامی بهدست آوریم. احکام اسلام معنای روشنی دارد و همان احکام شریعت، احکام شرعی و ثابتات در کلام فقهاست و شامل احکام اولیه و ثانویه میشود. بیشک، این احکام همان احکام مذهب رسمی کشور در اصول قانون اساسی است که بنابر اصل 12، مذهب جعفری اثنیعشری است و میبایست بنابر اصول 72 و 85، در قانونگذاری و بالتبع نظارت بر آن ملاک عمل قرار گیرد. هنجارهای حقوقی نیز اغلب از منظر فقهی، ماهیت احکام حکومتی را داراست که متغیر بوده و از حیث آثار، ویژگیها و مصادیق با احکام ثابت شرعی متفاوت است و بر آنها حکم شرعی اطلاق نمیشود. بهرغم این تفاوت، نکته مهم اشتراک مادی است که بین احکام حکومتی و احکام شرعی وجود دارد؛ به این معنا که محتوای ارزشی هنجارهای آن دو را به یکدیگر پیوند میدهد.

اما موازین اسلامی نه تنها در فقه اسلامی بهعنوان یک اصطلاح تخصصی بهکار نرفته، بلکه حتی شناسایی آن از حیث ماهوی در قالب دیگر واژگان تخصصی فقه نیز دشوار است. فهم مفهوم موازین اسلامی در گرو فهم رابطه یادشده بین «احکام شرعی» و «احکام حکومتی» در فقه یا احکام اسلام و هنجارهای حقوقی در قانون اساسی است. منظور از رابطه بین این دو، نسبت منطقی بین مصادیق آن دو نیست، چه اینکه به تباین میان آنها اشاره شد، بلکه رابطهای است که از نظر ماده و محتوا، بین محتوای تکتک هنجارهای آن دو وجود دارد و آن هنجارها را حامل ارزشهای مشترکی میکند. موازین اسلامی در قانون اساسی، ابزاری است که هنجارهای حقوقی را به احکام اسلام پیوند میزند و اسلامیت نظام را در ساحت قوانین، مقررات و نیز برخی از اقدامات که در قانون اساسی رعایت این موازین در آن شرط شده است، تضمین میکند.

چنانچه بخواهیم مفهوم موازین اسلامی را در آثار فقها ردیابی کنیم، میتوانیم از شاخصهای عمومی نام ببریم که شهید صدر در آثار فقهی خود از آن، بهعنوان سازوکاری برای پر کردن حوزه احکام حکومتی منطقةالفراغ یاد کرده است. این موارد در اندیشه فقهی او چیزی غیر از احکام شرعی ثابت و نیز متفاوت با احکام حکومتی منطقةالفراغ است، بلکه رابطی میان آن دو است. بهعبارت دیگر، حاکم با استعانت از این شاخصها در منطقة الفراغ وضع حکم میکند که در عین حال، موجب عدم تخطی از احکام شرعی و رعایت آنها میشود. این شاخصها در نظر او شامل پنج مورد سوگیری شریعت، هدف منصوص برای حکم ثابت، ارزشهای اجتماعی مورد اهتمام اسلام، رویکرد عناصر متحرک (احکام منطقةالفراغ) صادرشده از سوی پیامبر (ص) یا وصی او و اهدافی که اختیارات ولیامر را محدود کرده، است (صدر، 1403ق: 41-50). این موازین همچنین در نظرهای فقهی، قابل تطبیق با اصطلاح مصلحت است که برخی فقها با ادبیاتی دیگر –نه به شفافی شاخصهای عمومی آیتالله صدر- بیان کرده و ضوابطی برای انواع مصالح اعم از مشکوک، مظنون و قطعی از حیث حجیت برشمردهاند (مکارم، 1425ق: 507). شهید صدر خود قائل به ولایت عامه فقیه بوده است (ن. ک: صدر، 1428ق: 484) و نظر او از این حیث با آنچه در اصل 57 در خصوص ولایت مطلقه آمده است، مغایرتی ندارد. ضمن اینکه مطلقه بودن ولایت فقیه به معنای خارج شدن از حدود احکام شرعی نیست، بلکه فقط بر اصل برخورداری فقها از تمامی اختیارات حکومتی ائمه (ع) یا ولایت عامه آنها دلالت دارد. [34] همچنین، این ایراد که ایشان اختیارات حاکم اعم از معصوم یا فقیه را تنها محدود به صدور حکم در محدوده احکام غیرالزامی شرع کرده است (صدر، 1424ق: 804) و در قانون اساسی چنین محدودیتی بهصراحت پذیرفته نشده، وارد نیست؛ چراکه آنچه او در قالب شاخصهای عمومی برای صدور این احکام برمیشمرد، ارتباطی با حوزه محدودی که او بدان قائل است، ندارد. همچنین حمل شاخصهای عمومی او بر عبارت موازین اسلامی را میتوان حداقل تبیینکننده بخشی از مفاد این مفهوم و نه تمام آن دانست. طبیعتاً، بر مبنای رابطهای که بین موازین اسلامی و احکام اسلام بیان شد و نیز هممعنی بودن احکام اسلام با احکام مذهب رسمی کشور، این موازین از این حیث نیز باید با احکام اسلام تناسب داشته باشد و ازاینرو موازین اسلامی در مذهب جعفری اثنیعشری متفاوت با دیگر مذاهب خواهد بود.

مبتنی بر ویژگیهایی که برای موازین اسلامی ذکر شد، میتوان معنای برخی دیگر از هنجارهای دینی موجود در قانون اساسی را نیز کشف کرد. بهطور کلی، هنجارهایی که در آن، از واژه «موازین» استفاده شده، اعم از «موازین شرع» و «موازین فقهی»، با موازین اسلامی هممعنی است و اصطلاح «موازین عدل اسلامی» نیز ترکیبی توصیفی است که واژه عدل در آن صفت بوده و جنبه توضیحی و نه احترازی دارد و ازاینرو هممعنی با موازین اسلامی است. همچنین است، اصطلاحات دیگری چون «ضوابط اسلامی» و «معیارهای اسلام» که بهنوعی معنای ابزاری بودن از ترکیب واژگانی آنها برداشت میشود. با این حال، با توجه به معنا و کارکرد این مفاهیم، باید گفت که اطلاق هنجار بهعنوان مجموعهای از بایدها و نبایدها بر مفاد آنها خالی از مسامحه نیست. در مقابل، اصطلاحاتی چون «احکام مذهب رسمی کشور»، «قوانین اسلام» و «قوانین و مقررات اسلامی» خود غایت بوده و هممعنی با احکام اسلاماند؛ با این تفاوت که گفته شود، «قوانین اسلام» احکام کلی اسلام و «مقررات اسلامی» احکام جزیی آن است. بیشک اطلاق هنجار برتر بر مفاد این مفاهیم با وصفی که گذشت، کاملاً صحیح است.

نتیجهگیری

از آنچه گذشت، نتایج زیر حاصل میشود:

الف) موازین اسلامی در قانون اساسی ارزش روشی در قانونگذاری و نظارت بر آن دارد و مسامحتاً به آن هنجار گفته میشود، درحالیکه احکام اسلام خود غایت است، از دستیازی قانونگذار مصون بوده و هنجار دینی برتر است.

ب) موازین اسلامی هنجاری است که بین احکام اسلام (احکام شرعی) و هنجارهای حقوقی (احکام حکومتی) واسط است و رابطه مادی و محتوایی بین هنجارهای آن دو را تضمین میکند.

ج) احکام اسلام همان احکام شرعی ثابت است و موازین اسلامی را میتوان از این نظر، همان شاخصهای عمومی شهید صدر برای صدور احکام منطقةالفراغ دانست.

د) در قانون اساسی جمهوری اسلامی، واژگان «موازین شرع»، «موازین فقهی»، «موازین عدل اسلامی»، «ضوابط اسلامی» و «معیارهای اسلام» با «موازین اسلامی» هممعنی است و در مقابل، «احکام مذهب رسمی کشور»، «قوانین اسلام» و «قوانین و مقررات اسلامی» با «احکام اسلام» مترادفاند.

ه) مصادیق موازین اسلامی در فقه امامیه همچنان خالی از اجمال نیست و لازم است فقها به تبیین بیشتر شاخصهای آن همت گمارند.

و) لازم است تمامی نهادهای قانونگذار و مقررهگذار در نظام جمهوری اسلامی، براساس مفاد موازین اسلامی به تولید هنجار حقوقی اقدام کنند.

ز) لازم است فقهای شورای نگهبان در بهکارگیری این واژگان در نظرهای خود، دقت بیشتری به خرج دهند و رویه واحدی را برگزینند. ارائه نظر تفسیری شورا مبتنی بر آنچه بیان شد، به این امر کمک شایانی خواهد کرد.

شکل زیر بیانگر مفهوم برگزیده این مقاله از موازین اسلامی در فقه و قانون اساسی میباشد.

منابع و مآخذ

ابنسیده، علیبناسماعیل (بیتا)، المحكم و المحیط الأعظم، بیروت: دارالکتب العلمیة، چ اول، ج9.

اداره كل امور فرهنگی و روابط عمومی مجلس شورای اسلامی (1364)، صورت مشروح مذاكرات مجلس بررسی نهایی قانون اساسی جمهوری اسلامی ایران، تهران: چاپخانه مجلس شورای اسلامی با همكاری سازمان انتشارات انقلاب اسلامی، چ اول، ج1و3.

ازهری، محمدبناحمد (بیتا)، تهذیباللغة، بیروت: دارإحیاء التراث العربی، چ اول، ج13.

آخوند خراسانی، محمدکاظمبنحسین (1406ق)، حاشیة المکاسب، تهران: وزارت فرهنگ و ارشاد اسلامی، چ اول.

آشتیانی، محمدحسنبنجعفر (1425ق)، کتاب القضاء، قم: زهیر، چ اول.

بهشتی، محمد (1386)، بانکداری، ربا و قوانین مالی اسلام، تهران: بقعه، چ اول.

بهشتی، محمد؛ باهنر، محمدجواد؛ گلزاده، علی (1390)، شناخت اسلام، تهران: بقعه، چ دوم.

پروین، خیرالله؛ درویش متولی، میثم (1392)، «مأخذ شریعت ناظر در نظام تقنینی جمهوری اسلامی ایران»، حکومت اسلامی، ش67، صص 115- 136.

پروین، خیرالله (1387)، «اختیارات و محدودیتهای مجلس شورای اسلامی در امر قانونگذاری»، حقوق اساسی، ش10، صص19- 38.

جوادی آملی، عبدالله (1412ق)، «حكم الحكومة و الحكم الثانوی»، لبنان: بقیةالله، ش7، صص35-38.

جوانآراسته، حسین (1382)، «قانون اساسی، مبانی حاکمیت دینی در قانونگذاری (بررسی اصول دوم و چهارم)»، حکومت اسلامی، ش28، صص72-105.

حرعاملی، محمدبنحسن (1409ق)، وسائلالشیعة، قم: آلالبیت (ع)، چ اول.

خامنهای، سید محمد (1369)، «اصل چهارم قانون اساسی»، کانون وکلا، ش152و153، صص7-42.

خمینی، سید روحالله (1390)، صحیفه نور، تهران: مؤسسه تنظیم و نشر آثار امام خمینى(ره)، ج5و15.

خمینی، سید روحالله (1423ق)، ولایت فقیه، تهران: مؤسسه تنظیم و نشر آثار امام خمینى(ره)، چ دوازدهم.

دهخدا، علیاكبر (1385)، فرهنگ متوسط دهخدا، تهران: دانشگاه تهران، چ اول، ج2.

رشتی، میرزا حبیبالله (1401ق)، کتاب القضاء، قم: دارالقرآن الکریم، چ اول.

رشتی، میرزا حبیبالله (بیتا)، کتاب الغصب، بیجا.

سبحانی، جعفر (1402ق)، مفاهیم القرآن، معالم النبوة فی القرآن الکریم، اصفهان: مکتبة الامام امیرالمؤمنین(ع)، ج3.

صافی گلپایگانی، لطفالله (1412ق)، الاحكام الشرعیة ثابتة لاتتغیر، قم: دارالقرآن الكریم، چ اول.

صدر، سید محمدباقر (1403ق)، «صورة عن اقتصاد المجتمع الاسلامی»، الاسلام یقود الحیاة، تهران: وزارة الارشاد الاسلامی، چ دوم.

صدر، سید محمدباقر (1424ق)، اقتصادنا، قم: مركز الابحاث و الدراسات التخصصیة للشهید الصدر، چ اول.

صدر، سید محمدباقر (1428ق)، ومضات، مجموعة من مقالات و محاضرات و وثائق، قم: مركز الابحاث و الدراسات التخصصیة للشهید الصدر، چ اول.

عمید، حسن (1389)، فرهنگ فارسی عمید، تهران: راه رشد، چ اول.

عمید زنجانى، عباسعلى (1421ق)، فقه سیاسى، تهران: امیرکبیر، چ چهارم، ج1.

فراهیدی، خلیلبناحمد (بیتا)، کتاب العین، قم: هجرت، چ دوم، ج7.

كدیور، محسن (1382)، «شرع شورای نگهبان در برابر قانون مجلس»، بازتاب اندیشه، ش43، صص 55-62.

محقق داماد، مصطفی (1406ق)، قواعد فقه، تهران: مرکز نشر علوم اسلامی، چ دوازدهم، ج1.

مرتضوی، سید ضیاء (1386)، «مبانی كلی فقهی حجاب و مسؤولیت دولت اسلامی»، فقه، ش52، صص12-52.

مطهری، مرتضی (1381)، امامت و رهبری، تهران: صدرا، چ بیستوهفتم.

مطهری، مرتضی (1391)، آینده انقلاب اسلامی ایران، تهران: صدرا، چ سیوپنجم.

معین، محمد (1388)، فرهنگ فارسی، تهران: امیركبیر، چ بیست وپنجم، ج4.

مکارم شیرازی، ناصر (1370)، القواعد الفقهیة، قم: مدرسة الإمام علیبنأبیطالب(ع)، چ سوم، ج1.

مکارم شیرازی، ناصر (1425ق)، أنوار الفقاهة، قم: مدرسة الإمام علیبنأبیطالب (ع)، چ اول.

نجفى، محمدحسن (1404ق)، جواهر الكلام فی شرح شرائع الإسلام، بیروت: دارإحیاء التراث العربی، چ هفتم، ج40.

هاشمی رفسنجانی، اكبر (1383)، «شكاف انتظار شریعت و اقتضای واقعیت در حكومتداری ایران امروز»، راهبرد، ش32، صص 9-32.

[1] در این پژوهش، تنها اصطلاح موازین اسلامی موضوع بررسی است، ولی هرچه در مورد معنای این اصطلاح گفته میشود، بر اصطلاح موازین اسلام نیز قابل صدق است.

[2] برای مثال، در اصل 105 قانون اساسی در مورد عدم تخطی تصمیمات شوراها از هنجار برتر «موازین اسلامی» ملاک «مخالف موازین اسلام» نبودن را بهکار برده که با تعابیر دیگری چون «براساس» و «انطباق» و مانند آن برای «موازین اسلامی» متفاوت است.

[3] برای مثال، با اینکه موازین اسلامی با تعابیری نظیر «براساس»، «با رعایت»، «طبق» و «انطباق بر» همنشین شده و احکام اسلامی با تعابیری چون «مغایرت» و «عدم مغایرت» همراه شده ولی در اصل 105، برای «موازین اسلام» تعبیر «مخالف» نبودن بهکار رفته است. در نظرهای تفسیری نظیر نظر شماره 2437 مورخ 11/10/1363 یا نظر شماره 1983 مورخ 8/2/1360، گاه برای «موازین اسلامی» از هر دو تعبیر «مغایرت” و «انطباق» و یا «مخالفت» و «مطابقت« همزمان با هم استفاده شده است.

[4] برای نمونه ر. ک: نظر فقهای شورا به شماره 3376 مورخ15/2/1364 در «لایحه تأمین و توزیع كالا. »

[5] در این نظرها، اغلب بعد از اعلام مغایرت با شرع مغایر یا غیرمنطبق با «موازین اسلامی» هم دانسته شده؛ بهنوعی که گویی دومی نتیجه اولی است. برای نمونه، ر. ک: نظر فقهای شورا به شماره 78/21/4582 مورخ 13/2/1378 در «لایحه موافقتنامه معاضدت قضایى بین دولت جمهورى اسلامى ایران و دولت جمهورى آذربایجان. »

[6] برای نمونه، نک به انتهای نظر فقهای شورا به شماره 8103 مورخ26/12/1361 در مورد «لایحه بودجه سال1362 كل كشور» و یا نظر شماره 8384 مورخ6/2/1362 درباره «لایحه قانونی راجع به واگذاری اراضی به طور عوض به مالكین اراضی متصرفی سیمان ری. »

[7] برای نمونه، ر. ک: نظر شورا به شماره 202/212/80 مورخ 11/6/1380 راجع به «لایحه موافقتنامه بین دولت جمهوری اسلامی ایران و كمیته حقوقی و مشورتی آسیایی-آفریقایی راجع به ایجاد مراكز منطقهای داوری در تهران»: «1چون اطلاق این لایحه شامل رژیم صهیونیستی میگردد و مستلزم بهرسمیت شناختن و نفوذ آن رژیم غاصب در جمهوری اسلامی ایران است، خلاف موازین مستنبط از مبانی اسلامی و مغایر بند «ج» اصل(2) و بند«16» اصل (3) و اصول (152) و (154) قانون اساسی میباشد. ” یا نظر شماره 2103/21/80 مورخ 11/6/1380 در مورد «طرح ایجاد سازمان نظام پرستاری جمهوری اسلامی ایران»: «2-اطلاق ماده (22) از این جهت كه شامل افراد غیرموثق و یا متجاهر به فسق و همچنین كسانی كه تعهد به نظام جمهوری اسلامی ندارند میشود، خلاف موازین مستنبط از مبانی اسلامی و مغایر بند «1» اصل سوّم قانون اساسی شناخته شد. »

[8] برای نمونه، ر. ک: نظر فقهای شورا به شماره 2982 مورخ 7/12/1363: «با توجه به ضرورتى كه در مورد قراردادها مرقوم داشتهاید و با توجه به اینكه مسؤولین در عقد قراردادها مهما امكن ضوابط و مبانى اسلامى را رعایت مىنمایند و مخصوصاً با توجه به نظر شریف حضرت امام مدظله، قرارداد موضوع نامه شماره 924/ق مورخ 26/10/1363 مجلس شوراى اسلامی از سوى فقهاى شوراى نگهبان نیز تأیید مىشود. »

[9] برای نمونه، ر. ک: نظر فقهای شورا به شماره 12410/30/84 مورخ 19/3/1384 در مورد «لایحه موافقتنامه همكاریهای حقوقی و قضایی در امور مدنی، تجاری، احوال شخصیه و جزایی بین دولت جمهوری اسلامی ایران و دولت كویت».

[10] برای نمونه، ر. ک: بند 6 نظر فقهای شورا به شماره 0161 مورخ 10/2/1369 در مورد «طرح قانونى ایجاد تسهیلات براى ایثارگران انقلاب اسلامى و جنگ تحمیلى».

[11] برای نمونه، ر. ک: بند 3 نظر فقهای شورا به شماره 78/21/5173 مورخ 28 /5/1378 در مورد «طرح لزوم رسیدگى دقیق به شكایات داوطلبین رد صلاحیتشده در انتخابات مختلف».

[12] برای نمونه، ر. ک: نظر فقهای شورا به تاریخ 6/12/1381 در مورد «جزء(1) بند «ب» تبصره (4) لایحه بودجه سال 1382 كل كشور».

[13] برای نمونه، ر. ک: بندهای 1، 2 و 3 نظر فقهای شورا به شماره 81/30/701 مورخ 22/3/1381 نسبت به «بند 5 مصوبات جلسات 478 و408 شورای عالى انقلاب فرهنگی».

[14] برای نمونه، ر. ک: نظر فقهای شورا به شماره 3870/30/82 مورخ 18/5/1382 نسبت به بند 4 ماده 11 «لایحه موافقتنامه اجتناب از اخذ مالیات مضاعف در مورد مالیاتهای بر درآمد و سرمایه بین دولت جمهوری اسلامی ایران و شورای فدرال سوئیس».

[15] برای نمونه، ر. ک: نظر فقهای شورا به شماره 420 مورخ 6/4/1368 درباره «لایحه تشكیل دادگاههاى كیفرى 1و2 و شعب دیوان عالى كشور»: «در تبصره ماده (42)، اطلاق مجاز بودن دادستان نسبت به تقاضاى تجدیدنظر در موردى كه از حقوق عمومى نباشد و شخص ذیحق ادعایى ننماید، خلاف موازین قضای شرعى است».

[16] برای نمونه، ر. ک: نظر فقهای شورا به شماره 1051 مورخ 13/7/1368 در مورد «طرح نحوه رسیدگى به مسائل قضایى مربوط به نمایندگان مجلس».

[17] برای نمونه، ر. ک: نظر فقهای شورا به شماره 4453 مورخ 29/12/60 در مورد «طرح اراضی شهری»: «با توجه به اینكه حضرت امام خمینی مدظلهالعالی تشخیص ضرورتهای اجتماعی و تصویب قوانین را در اینگونه موارد از طرف مجلس شورای اسلامی مجاز دانستهاند، لذا مواد مصوبه در لایحه مذكور مغایر موازین اسلامی شناخته نشد».

[18] در اینگونه نظرها، فقهای شورا به حکم امام در تاریخ 19/6/1360 در پاسخ به رئیس مجلس استناد کردهاند که در آن، فرمودهاند: «آنچه در حفظ نظام جمهوری اسلامی دخالت دارد که فعل یا ترک آن موجب اختلال نظام میشود و آنچه ضرورت دارد که ترک یا فعل آن مستلزم فسادست و آنچه فعل یا ترک مستلزم حرج است، پس از تشخیص موضوع بهوسیله اکثریت وکلای مجلس شورای اسلامی با تصریح موقت بودن آن مادام که موضوع محقق است و پس از رفع موضوع خود به خود لغو میشود، مجازاند در تصویب و اجرای آن. و باید تصریح شود که هر یک از متصدیان اجرا که از حدود مقرر تجاوز نمود مجرم شناخته میشود و تعقیب قانونی و تعریز شرعی میشود» (خمینی، 1390، ج15: 297). با این حال، این حکم بهعنوان حکمی حکومتی مستقیماً مستند اظهار نظر فقهای این شورا در رد مصوبات قرار نگرفته و ازاینرو نمیتوان با استناد به این نظرهای فقهای شورا، مدعی شد از منظر ایشان این حکم بهعنوان حکمی حکومتی خود جزیی از موازین اسلامی است.

[19] برای نمونه، ر. ک: نظر فقهای شورا به شماره 5654/30/82 مورخ 26/8/1382 «طرح محدودیت توقیف مطبوعات».

[20] برای نمونه، ر. ک: نظر فقهای شورا به شماره 2715/21/80 مورخ 19/8/1380 راجع به «طرح ماده (187) قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران».

[21] برای نمونه، ر. ک: نظر فقهای شورا به شماره 7516/30/83 مورخ 9/3/1383 «طرح نحوه انجام فعالیتهای تشكلهای دانشجوئی و دانشگاهی».

[22] برای نمونه، نک به نظر فقهای شورا به شماره 2425/21/80 مورخ 28/7/1380 در مورد «طرح اختصاص درصدی از درآمد حاصله از پخش مسابقات ورزشی توسط صدا و سیمای جمهوری اسلامی ایران به فدراسیونهای ورزشی».

[23] برای نمونه، ر. ک: نظر فقهای شورا به شماره 1327/30/81 مورخ 22/5/81 در مورد «طرح ساماندهی بهداشت و درمان براساس اصل سوم، بیستونهم و چهلوسوم قانون اساسی جمهوری اسلامی ایران. »

[24] برای نمونه، ر. ک: نظر فقهای شورا به شماره 78/21/4911 مورخ 8/4/1378 در مورد «لایحه آیین دادرسى دادگاههاى عمومى و انقلاب در امور مدنى».

[25] برای نمونه، ر. ک: نظر فقهای شورا به شماره 78/21/5858 مورخ30/9/1378 در مورد «لایحه برنامه سوم توسعه اقتصادى، اجتماعى و فرهنگى جمهورى اسلامى ایران».

[26] برای نمونه، ر. ک: نظر فقهای شورا به شماره 602/30/81 مورخ 7/3/1381 در مورد «لایحه تشكیل سازمان صنایع هوایی نیروهای مسلح».

[27] برای نمونه، ر. ک: نظر فقهای شورا به شماره 75/21/1446 مورخ 28/11/1375 در مورد «لایحه الحاق یك بند و یك تبصره به ماده 1 قانون تشكیلات و اختیارات سازمان حج و اوقاف و امور خیریه مصوب 1363».

[28] برخی قواعد فقهی را همان احکام کلی الهی میدانند که مبتنی بر آن، عنوان احکام اسلام بر آنها قابل اطلاق است (برای دیدن معنای دقیق، ر. ک: مکارم، 1370، ج1: 24؛ محقق داماد، 1406ق، ج1: 3).

[29] این نظر نویسندگان(پروین و درویش متولی)، با نظری که پیش از این از آنها بیان شد، متفاوت است.

[30] ر. ک: یادداشت شماره 18.

[31] در مورد تفاوت حکم شرعی، اعم از اولی و ثانوی، با حکم حکومتی در اندیشه برخی از فقهایی که نام آنان برده شد، برای نمونه، ر. ک: صافی، 1412ق: 20؛ یا مکارم، 1425ق: 496.

[32] در این نظر، هرچند بهدرستی بر تفاوت میان احکام اسلام با احکام حکومتی اشاره شده، با این حال، نسبت مادی (محتوایی) بین آن دو نادیده و در نتیجه، نتایج اشتباهی از آن گرفته شده است، این در حالی است که احکام حکومتی از نظر مفاد برگرفته از همان احکام شرعاند.

[33] این تفاوتها را میتوان در مرجع وضع که اولی شارع و دومی حاکم است؛ در فتوا بودن یکی و حکم بودن دیگری، در ثابت بودن اولی و متغیر بودن دومی و بسیاری دیگر از این موارد دانست.

[34] بنابر آنچه گفته شد و به موجب اصل 4، شورای نگهبان نه تنها درخصوص قوانین و مقررات مجلس، بلکه نسبت به سایر هنجارهای حقوقی مجرا در نظام جمهوی اسلامی نیز صلاحیت این تشخیص را دارد و حتی شمول آن بر احکام حکومتی مستقیم صادرشده از سوی ولیفقیه نیز قابل بررسی است، هرچند در عمل نظارتی بر مصوبات بسیاری از نهادها و شوراهای عالی از نظر ابتنا بر موازین اسلامی نمیشود.