چکیده: «اجاره ابزار تولید» و چگونگی تخصیص سود به آن، مسئلهای چالشبرانگیز در اقتصاد اسلامی است که در این پژوهش با محوریت آراء شهید صدر واکاوی میشود. اگرچه شکلگیری محصول بدون عوامل انسانی و ابزار تولید ممکن نیست، اما در فقه و اقتصاد اختلافنظر عمیقی در مورد «مشارکت یا عدم مشارکت ابزار تولید در سود محصول» وجود دارد؛ عدهای سهم ابزار را محدود به اجارهبها میدانند و برخی دیگر قائل به سهیمبودن آن در سود هستند. نویسنده در این مقاله، ضمن بررسی دیدگاه مکاتبی همچون مارکسیسم و تمرکز بر استدلالهای فقهی شهید صدر، پس از نقد و بررسی به این نتیجه دست مییابد که میتوان برای ابزار تولید، سهمی از سود محصول علاوه بر اجارهبها در نظر گرفت.

نویسنده: اصغر آقامهدوی، حمیدرضا تمدن، علی زاهد

منبع: پژوهشنامه فقه اجتماعی، بهار و تابستان 1392، شماره2، ص 5تا23.

طرح مسئله

کار، سرمایه و ابزار تولید، مهمترین اجزای تشکیل دهنده یک سیستم اقتصادی هستند. هر مکتبی متناسب با اهدافی که دارد به یکی از این سه مورد اهمیت بیشتری میدهد. سیستم اقتصادی اسلام هم از این قاعده کلی مستثنا نیست. دین اسلام برای کار اهمیت ویژهای قائل شده است و در این مورد هیچ اختلافی بین علما نیست که عامل، هم میتواند اجرت ثابت بگیرد و هم در سود محصول شریک بشود. اختلافی که در بین فقیهان امامیه وجود دارد در مورد ابزار تولید است که اگر کسی ابزار تولید خود را اجاره داد آیا فقط حق دارد اجاره ثابت را دریافت کند یا اینکه میتواند در محصول هم شریک بشود؟ شهید صدر و امام موسی صدر بر این باورند که برای ابزار تولید فقط اجاره ثابت است اما دیدگاه مشهور این است که صاحب ابزار تولید مخیر بین گرفتن اجاره ثابت یا شریک شدن در سود محصول میباشد. در این مقاله سعی شده است ضمن تبیین دو دیدگاه، دلایل آنها بررسی و مورد نقادی قرار بگیرد.

١. نظرات برخی از مکاتب اقتصادی

مارکسیستها معتقدند حتی اگر ابزار تولید موجب افزایش فعالیت تولیدی و سود بیشتر نیز گردد صاحبان آنها نمیتوانند در سود محصول تولید شریک گردند. این ابزار خواه یک ابزار ساده مانند بیل برای کشاورزی باشد یا یک کارخانه بزرگ؛ به عبارت دیگر مارکسیستها -که هرگونه مالکیت شخصی را بر ابزار تولید نفی میکنند- معتقدند که اصولا این ابزار در ملک شخص در نیامده و متعلق به جامعه میباشند. حتی کسانی که به مالکیت شخصی اعتقاد دارند و مالکیت شخص را بر ابزار تولید -در صورتی که محصول کار باشد- نفی نمیکنند، تعلق بهره و سهمی از محصول را به ابزار نفی میکنند و میگویند مالک ابزار تنها حق دارد قیمت استهلاک آن را بگیرد نه بیشتر و به تعبیر دیگر، ابزار تولید تنها حق ماندن را دارد نه حق افزایش.

در مقابل گروهی دیگر معتقدند منعی وجود ندارد که بتوانیم سهم عادلانهای را که منتهی به ضرر و زیان کارگر نشود برای ابزار تولید در نظر بگیریم و این موضوع را یک عامل مؤثر در حرکت و رشد اقتصادی و توسعه و افزایش درآمد و نیز عامل مؤثری برای صرفه جوئی در مصرف میدانند (جاسبی، ١٣٧٦، ص ١٢٧).

٢. عدم مشارکت صاحب ابزار در سود محصول و گرفتن اجاره ثابت

شهید سید محمدباقر صدر(ره) بر این عقیده است که پرداخت اجرت ابزار تولید همچون چرخ بافندگی به صاحبانش، قانونا منحصر به یک روش معین، یعنی پرداخت اجرت یا کرایه میباشد؛ بنابراین هرگاه احتیاج به گاوآهن یا تور ماهیگیری متعلق به غیر باشد، باید آن را اجاره کرد و صاحبان این گونه وسایل نمیتوانند خود را در سود محصول و توزیع درآمد سهیم بدانند. به عبارت دیگر، صاحب ابزار نمیتواند پس از برداشت محصول، درصدی از سود حاصل از آن را اخذ نماید. برای مثال صاحب گاوآهن و یا گاو و دیگر وسایل کشاورزی نمیتواند بر مبنای مزارعه، آنها را در اختیار عامل قرار داده و خود را در سود حاصل از محصول شریک بداند. به هر حال وسایل تولید در منافع سهیم نیستند و فقط اجرت این گونه وسایل به صاحبان آنها تعلق میگیرد. به این جهت، درآمد ناشی از ملکیت وسایل تولید، حدودا کمتر از درآمدهای دیگر است (صدر، ١٤١٧ق، ص ٥٨٣).

البته ایشان مشارکت ابزار تولید در سودبری را تنها در صورت اینکه به صورت مضاربهای و آن هم با اعتقاد بر آن که مضاربه منحصر در فعالیت تولیدی میباشد جایز دانستهاند. همچنین ایشان در مورد اجاره زمین و مشارکت موجر در سود حاصل از فعالیتی که به واسطه عملیات تولیدی بر روی آن حاصل گشته است بر این عقیده هستند که زمین هم به عنوان یک عامل تولید، میتواند برای صاحبش منشأ درآمد باشد لکن نمیتواند در سود و منافع فعالیتهای کشاورزی، مشارکت نماید (صدر، ج ٢، ص ٢٠٩). بنابراین طبق نظر ایشان، هر آنچه عنوان «ابزار» برای تولید بر آن صدق نماید تنها از کرایه یا همان اجرت بهره خواهد برد و نمیتوان سهمی از سود محصول را بدان اختصاص داد.

در خصوص امام موسی صدر باید گفت گرچه ایشان غالبا به سبب کمبود آثار فقهی مطبوع به عنوان یک فقیه درجه یک مطرح نگردیدهاند اما به سبب تدریس در سطوح عالی حوزه و تحصیل در رشته اقتصاد، دارای نظرات قابل توجهی در این زمینه میباشند. امام موسی صدر ابتدا به سه عامل مهم دخیل در تولید یعنی کار و سرمایه و ابزار تولید اشاره میکند و تأکید مینماید که «کار» در مکتب اقتصادی اسلام، صاحب بزرگترین حصه (سهم) و عالیترین جایگاه در میان عوامل مذکور به شمار رفته و کار میتواند در یک تولید تجاری، صنعتی و زراعتی در سود حاصله از این فرآیند سهیم باشد بدون آنکه از خسارات وارده زیان ببیند (یعنی در سود غیر معین شریک شود). از طرف دیگر کار، به اشکال مختلف آن (بسیط و مرکب) میتواند سود ثابت (مزد) دریافت کند.

اما ایشان در مورد سرمایه معتقد است این عامل تولید فقط یکی از دو امتیاز عامل گذشته را دارد یعنی به هیچ عنوان نمیتواند سود ثابت و بدون ضرر (مزد) دریافت کند؛ زیرا سود ثابت برای سرمایه به منزله ربا میباشد و ربا باطل و حرام است ولی سرمایه میتواند در سود تولید سهیم باشد، آن هم مشروط به آن که هم در نفع و هم در ضرر سهم داشته باشد.

امام صدر همچنین به عامل سوم تولید که همان ابزار میباشد اشاره میکنند و بیان میدارند که ابزار تولید نیز فقط از یکی از امتیازات کار برخوردار میباشد؛ یعنی در یک تولید برای ابزار تولید فقط میتوان سود ثابت (مال الاجاره) در نظر گرفت و به هیچ عنوان در سود حاصل، نمیتوان حصهای برای ابزار تولید منظور داشت، خواه در خسارات نیز شریک شود یا خیر (صدر، ١٣٨٦، ص ٧٦).

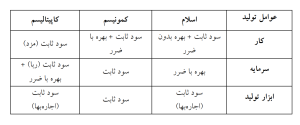

امام موسی صدر سهمهای عوامل تولید در مکتبهای گوناگون اقتصادی را در جدولی به شکل زیر مقایسه کرده است:

ایشان اما برای نظر خود مبنی بر عدم جواز مشارکت ابزار تولید در سود محصول تنها به یک روایت در باب مزارعه اشاره مینمایند که شرح آن در بررسی ادله خواهد آمد. اما آنچه در این مجال بیشتر مبتلا بوده و مناقشات فراوانی پیرامون آن برانگیخته شده است، بحث زمین و بذر و همچنین میزان مشارکت یا عدم مشارکت صاحب آنها در سود حاصل از فعالیت تولیدی میباشد که این امر نیز با موضوع این نوشته دارای ارتباط وثیق میباشد همان طور که شهید صدر نیز از زمین به مثابه نماینده ابزار تولید نام بردهاند و برخی احکام متعلق به آن را در ابزار تولید نیز جاری میدانند (صدر، ج ٢، ص ٢١٨).

٣. شرکت صاحب ابزار در سود محصول

محقق حلی معتقد است که اگر تنها زمین از یک شخص و از دیگری بذر و کار و ابزار باشد یا اینکه دو تا برای یکی و دوتای دیگر برای نفر دوم باشد، مزارعه صحیح است. اما اگر به لفظ اجاره باشد صحیح نیست چون جهالت عوض پیش میآید اما همان اجاره نیز چنانچه در عوض مال معلومی باشد صحیح است (محقق حلی، ١٤٠٨ق، ج ٢، ص ١٢١).

شهید اول بیان میدارد که در مزارعه، جایز است که از جانب یک طرف تنها زمین و از سوی شخص دیگر بذر و کار و ابزار باشد. در شرح بر این جمله، شهید ثانی بیان میدارد که جایز است که دو تا از چهار مورد برای یکی و دوتای دیگر برای نفر دومی باشد یا قسمتی از یکی از چهار مورد برای یکی و بقیه برای شخص دیگری باشد. بنابراین مرحوم شهید قائل به تفصیل بوده و طبق نظر ایشان اگر فقط از یک طرف ابزار تولید ارائه گردد، مزارعه صحیح است و صاحب ابزار تولید میتواند در سود محصول شریک بشود. در آخر شهید جملهای میآورد که «و یتشعب من الأرکان الأربعۀ صور کثیرة لا حصر لها بحسب شرط بعضها من أحدهما و الباقی من الآخر». مرحوم کلانتر برای تبیین «لا حصر لها بحسب شرط »، ٣٣٠ مثال ذکر میکند که بیش از یک چهارم آن مثالهایی هستند که تنها یکی در ابزار تولید یا قسمتی از آن برای او بوده و بقیه برای نفر دومی است (شهید ثانی، ١٤١٢ق، ج ٤، ص ٢٨٢).

امام خمینی(ره) میفرماید که در مزارعه شرط نیست که زمین ملک مزارع باشد بلکه کافی است که ولو به هر طریقی همچون اجاره و… مالک منفعت آن باشد. همچنین ایشان معتقدند که ظواهر دال بر صحت آوردن زمین و کار از یک طرف و بذر و سایر عوامل از سوی دیگر میباشد. بنابراین برخلاف برخی از آنچه از سایر فقها نقل گردید به نظر ایشان ملازمهای میان آوردن بذر و زمین با یکدیگر وجود ندارد (خمینی، بیتا، ج ١، ص ٦٣٨).

ایشان حتی فراتر از آنچه ذکر شد بیان میدارد که آوردن یکی از موارد بالا (زمین، کار و ابزار) از سوی یک نفر نیز کفایت میکند و یکی از طرفین میتواند تنها یکی از این موارد سه گانه را متقبل گردد و بر اساس ظواهر، اشتراک طرفین در موارد سه گانه و مشارکت همه این موارد در سود محصول را جایز میداند. طبق نظر ایشان، مزارعه میان بیش از دو نفر نیز جایز بوده و مثلا شخص سوم میتواند تنها ابزار تولید را بیاورد اما احتیاط را در این میدانند که میان دو نفر اجرا شود (خمینی، بیتا، ج ١، ص ٦٣٨).

آیت الله خویی نیز دارای نظراتی بسیار شبیه به آراء امام خمینی در این زمینه میباشند. ایشان معتقد است که مشارکت طرفین در این ابزار و سود حاصل از آنها طبق آنچه طرفین شرط نمایند لازم الإجراء بوده و در این طریق، محدودیتی در مشارکت وجود ندارد و آوردن تنها ابزار تولید یا زمین توسط یکی از طرفین بلامانع است (خویی، ١٤١٨ق، ج ٣١، ص ٢٦٦).

٤. ادله قائلین به پرداخت اجاره بها در قبال ابزار تولید

٤-١. استناد به نص فقهی شیخ طوسی در کتاب خلاف

شیخ طوسی در کتاب خلاف به شرح مفهوم و حدود قانونی مزارعه پرداخته است. وی مینویسد: «صاحب زمین مجاز است زمینش را در ازای قسمتی از محصول در اختیار دیگری قرار دهد، به این صورت که زمین و بذر از او و زراعت و آبیاری و مراقبت به عهده عامل باشد».

شهید صدر مینویسد: «از این گفته نتیجه میگیریم که مزارعه، شرکت میان دو عنصر است: یکی عنصر کار که از ناحیه کشاورز یا عامل انجام میگیرد و دیگری زمین و بذر که متعلق به شخص دیگری غیر از عامل است. طبق گفته شیخ طوسی، انعقاد مزارعه و عمل به آن» بهصرف واگذاری زمین به عامل از طرف صاحب زمین و تکلیف عامل به دادن بذر و انجام کار ممکن نیست؛ زیرا شرط اساسی صحت مزارعه پنا به نص مزبور این است که صاحب زمین» هم بذر بدهد و هم زمین؛ حال اگر صاحب زمین» بذر را در اختیار زارع نگذارد» وضع جدیدی پیش میآید که به آن مخابره میگویند. مخابره نوعی مزارعه است که بهموجب آن صاحب زمین آن را بدون دادن بذر به اختیار دیگری میگذارد. درست است که صاحب زمین در مزارعه» به نسبت چند درصده از منافع برداشت میکند ولی از نص شیخ طوسی نتیجه گرفته میشود که پیمان مزارعه» بین دو شخص یعنی عامل کار از یک طرف و صاحب زمین و بذر از طرف دیگر منعقد میشود. لذا صاحب زمین همان صاحب بذر بوده و سهمی که از محصول میبرد نه به دلیل آن است که وی صاحب زمین است بلکه از این روست که در عین حال صاحب ماده اولیه» یعنی نی بذر نیز میباشد» (صدر، ج۲، ص2۲۰).

بر این اساس گرچه شیخ طوسی خود به امتناع مشارکت زمین و سایر ابزار در سود محصول اشاره نکردهاند اما شهید صدر از آنچه بیان شد عدم جواز مشارکت را برداشت کردهاند.

2-4. روایت

در روایتی از امام صادق(ع) آمده است: «فی الرجُل ُزارغ قیْرْرَغ أَرْض غَیْرو فقو تُلْت فُر و نت لِلْبذر ول برض ال لا یسَمُی یبا من الْحب؟ و ار و لکن بَفُولٌ ارخ فیها کت وگن ان شثْت بَصفاً و لِنْ شئْت تلا (حر عاملیء ۰۹ *ق چ۱۹ ص ۶۱)؛ از ابو عبد اللّه صاداق (ع) پرسیدند: کشاورزی» زمین مالک را به مزارعه میپذیرد و

میگوید: یک سوم حاصل سهم گاو و یک سوم آن در مقابل بذر و یک سوم آن در مقابل زمین. این مزارعه چه صورت دارد؟ ایشان فرمودند اسمی از بذر و گاو را نمیبرد اما میگوید من به کشت زمین میپردازم که نصف حاصل آن و یا یک سوم حاصل آن مال من باشد.

برداشت و استنباط امام موسی صدر از روایت فوق» منع امام صادق(ع) از اختصاص سهمی معین به ابزار تولید میباشد (صدن ۰۱۳۸۹ ص1۸).

٤-٣. دلیل عقلی

شهید صدر در ادامه آنچه گذشت به ادله عقلی تمسک مینماید و بحث را از فضای نص دور میسازد. ادله عقلی ایشان عبارتاند از:

یک. عدم هم پایه بودن ابزار با انسان تولید کننده: ابزارهای تولید در خدمت تولید کننده بودهاند و در توزیع محصول هم پایه و در ردیف انسان تولید کننده –کارگر- قرار نمیگیرند؛ از این رو صاحبان ابزار تولید در محصول شریک و سهیم نمیباشند بلکه در ازای خدماتی که از مساهمت ابزار ایشان در جریان تولید عاید گردیده اجرتی متناسب از تولید کننده دریافت مینمایند.

دو. افزایش بیکاری در جامعه: این کار موجب بیکاری و کم کاری عدهای از افراد جامعه است چراکه عدهای از افراد کنار مینشینند و تنها سرمایههایشان کار میکند.

سه. ایجاد جامعه سرمایه داری: قبول سود برای ابزار تولید موجب پیدایش جامعه سرمایه داری و استثمار و بهره کشی از کارگر میشود. سرمایه در آغاز حاصل استعمار و سلطه بر منابع طبیعی و یا استثمار دهقانان بود و اینک تنها محصول ربودن ارزشهای اضافی تولید به وسیله تولیدکنندگان است. به تعبیر دیگر، وسایل کار چیزی جز محصول ترکیب مواد خام وسیله کار انسانی نیست و تفاوت آن با کالای مصرفی این است که دوام بیشتری دارد (صدر، ج ٢، ص ٢١٧).

٤-٤. ربا بودن تعلق سودی از محصول به صاحب ابزار

پرداختن بهرهای از کار برای ابزار کار، یک نوع رباخواری است زیرا ربا به مفهوم واقعی کلمه این است که انسان در گوشهای بنشیند و سود سرمایه اش را بگیرد خواه به شکل ارز دادن باشد و یا گذاردن ابزار تولید در دست دیگری. به همین دلیل میبینیم قرآن مجید در مخالفت با ربا میفرماید: «فلکم رءوس أموالکم » (بقره: ٢٧٩)؛ تنها حق دارید سرمایه خود را بگیرید نه بیشتر. تحریم ربا به معنی بنیانی استثمار و رابطه سرمایه داری است زیرا اساس روابط سرمایه داری بر این است که سرمایه سهمی از ارزش تولید شده دارد و قرض و یا سرمایه گذاری، ماهیت این رابطه غلط را تصحیح نمیکند.

٥. بررسی و تحلیل ادله

٥-١. بررسی نص شیخ طوسی

استناد شهید صدر به مطالب شیخ طوسی در کتاب خلاف از دو جهت محل اشکال است:

یک. نخست آن که لزوم حضور طرفین در مزارعه و عدم صحت مشارکت زمین یا بذر صرف و پیش کشیدن مسئله مخابره، برداشت فقهی شیخ طوسی بوده و این در حالی است که همان گونه که در بالا نیز بیان شد، بسیاری از فقها آن را جایز و عملیات مزارعه را صحیح دانستهاند که این نیز برداشتی دیگر از روایات میباشد و همین اختلاف بسیار در این تلقی از روایات، خود موجب میگردد ترجیحی جهت تقدیم قول شیخ طوسی وجود نداشته باشد.

دو. گذشته از تمامی اشکالات مذکور، تمامی استدلالات مورد استناد شهید صدر مربوط به باب مزارعه بوده و دلیلی جهت تعمیم آن به ابواب دیگر وجود ندارد.

رکن اصلی در مزارعه، زمین است و نکاتی که ذیلا بیان میشود، باید درباره آن رعایت گردد:

الف. زمین برای زراعت آماده باشد: زمینی که باتلاق بوده و هیچ گونه قابلیتی برای زراعت مورد قرارداد ندارد، نمیتواند به عنوان مزارعه در اختیار نیروی کار قرار گیرد. زمین باید آماده زراعت و بهره برداری باشد و برای کشاورز امکان فراهم کردن آب برای آن باشد به گونهای که بتوان در صورت نیاز، به وسیله کانال آب رسانی، لوله کشی و مانند آن، از زمین استفاده کرد (علامه حلی، ١٤١٤ق، ج ٢، ص ٣٣٨؛ خمینی، بیتا، ج ١، ص ٦٣٦؛ طوسی، ١٣٨٧، ج ٣، ص ٢٥٦). بنابراین در مزارعه، فقط کشت در اختیار کشاورز قرار میگیرد و زحمتی برای آماده کردن زمین ندارد و مالک موظف است زمین آماده شده را در اختیار او قرار دهد.

ب. حق داشتن بر زمین: عرضه کننده زمین باید نسبت به آن حق داشته باشد یعنی باید یا مالک زمین بوده و یا حق بهره برداری از منافع آن را داشته باشد؛ مانند اینکه زمین را اجاره کرده و یا مثلا دیگری (مالک زمین)، مجانا آن را در اختیار او گذارده باشد تا مدتی از آن استفاده کند. لذا کسی نمیتواند زمینهایی را که نسبت به آن هیچ گونه حقی ندارد (مانند زمینهای موات و آنچه متعلق به دولت و یا عموم مسلمین است) بدون اذن امام و حکم اسلامی به مزارعه گذارد. لذا اینکه در دوران طاغوت، افراد با زد و بندها و موقعیت اجتماعی که داشتند زمینهای بسیار زیادی را به عنوان مزارعه به کشاورزان واگذار مینمودند و کشاورزان نیز به خاطر شرایط سخت اجتماعی، خود با همان درصدی که تعیین میشد به ناچار آن قرارداد را میپذیرفتند، صحیح نبود (کاشف الغطاء، بیتا، ص ٥٩٢).

٥-٢. بررسی دلیل نقلی

همان طور که مشاهده شد، برخی از قائلین به عدم مشارکت ابزار تولید در سود محصول، به روایتی اشاره نمودهاند که شرح آن در بالا بیان گشت. از بررسی روایات در مییابیم که حسب ظواهر، این روایت ابتدائا در کتاب کافی کلینی بیان شده است و از آنجا با اشکال گوناگون در سایر کتب و جوامع حدیثی راه یافته است (ر.ک: حر عاملی، ١٤٠٩ق، ج ١٩، ص ٤١؛ مجلسی، ١٤٠٤ق، ج ١٩، ص ٣٤٥).

اما به نظر میرسد که برداشت صحیحی از این روایت به دست نیامده و میبایست به شکل دیگری بدان نگریست. به نظر میرسد میبایست میان تسمیه و تسهیم به لحاظ فقهی و آثار آن تفاوت قائل شد. آنچه در این روایت مورد نهی امام (ع) قرار گرفته است بحث تسمیه میباشد نه تسهیم. توضیح آن که حدیث نمیخواهد با عنوان «شیئا من الحب و البقر»، عدم مشارکت ابزار تولید در سود را بیان کند و این استظهار به نظر دقیقتر مینماید. این برداشت در کنار عوامل دیگری همچون روایات متناقض و مضامین دیگری از تعالیم اهل بیت (ع) که میان تسمیه و تسهیم فرق نهادهاند و همچنین عدم اتحاد فقها و حتی اکثر آنها در این حکم، تقویت میشود.

اگر به ظاهر همین روایت دقت نماییم درمی یابیم که نوع نهی امام (ع) و ادامه فرمایشات ایشان سبب خدشه در معنای مستفاد از جانب ممتنعین میگردد. قسمت انتهایی روایت میتواند قرینه مناسبی برای این معنا به شمار رود؛ یعنی امام (ع) روش صحیح تسمیه را به مکلفین میآموزند و میفرمایند: «و لکن یقول ازرع فیها کذا و کذا إن شئت نصفا و إن شئت ثلثا».

مضاف بر آن فعل «یقول » نیز میتواند ادعای نویسنده را تأیید نماید. در سایر کتب روایی نیز از همین فعل و مشابه آن استفاده شده است. به طور مثال در کافی فعل «یقول » به کار رفته (کلینی، ١٤٠٧ق، ج ٥، ص ٢٦٧) و همچنین است نحوه عبارات در مرآة العقول (مجلسی، ١٤٠٤ق، ج ١٩، ص ٣٤٥). در الوافی نیز فعل «تقول » بکار رفته است (فیض کاشانی، ١٤٠٦ق، ج ١٨، ص ١٠٢١).

بنابراین ممکن است که نحوه کلام بر اساس فحوای روایات بر صحت یا حرمت معاملات و… تأثیر گذارد اما این به معنای انکار سهم ابزار تولید در سود محصول نمیباشد. به طور مثال در روایات دیگری در کتاب کافی و در بابی غیر از آنچه در بالا ذکر شد، ادامه روایت این مدعا را تقویت مینماید زیرا تصریح میکند که «إنما یحلل الکلام و یحرم الکلام » (کلینی، ١٤٠٧ق، ج ٥، ص ٢٠١).

بنابراین مشخص است که آنچه مد نظر امام (ع) میباشد نحوه بیان توافق است نه تسهیم. البته بنا بر آن که این قسمت حقیقتا جزء روایت باشد و از روات به آن اضافه نگشته باشد که پرداختن به این مسئله محتاج مجالی دیگر است. به هر حال این قسمت از روایت با معانی چندگانه خود که تفصیلا مورد عنایت شیخ انصاری نیز قرار گرفته است (انصاری، ١٤١٥ق، ج ٣، ص ٦٣) به نقش کلام در طی فرآیند معامله و مشارکت و… اشاره مینماید.

علاوه بر این، روایات خلاف این وجود دارد؛ از جمله از امام صادق (ع) در مورد مردی سؤال شد که «یکون له الأرض من أرض الخراج فیدفعها إلی الرجل علی أن یعمرها و یصلحها و یؤدی خراجها و ما کان من فضل فهو بینهما، قال: لا بأس – إلی- و سألته عن المزارعۀ، فقال: النفقۀ منک و الأرض لصاحبها فما أخرج الله منها من شیء قسم علی الشرط و کذلک أعطی النبی صلی الله علیه و آله أهل خیبر حین أتوه فأعطاهم إیاها علی أن یعمروها و لهم النصف مما أخرجت ». (شوشتری، ١٤٠٦ق، ج ٨، صص ١١٧-١١٨).

با توجه به اینکه در این روایات مزارعه آمده است نتیجه میگیریم که محصول، به نسبتی که حین قرارداد مشخص شده، بین عوامل تولید باید تقسیم شود. قرارداد مزارعه موجب میشود که محصول، اختصاصی به صاحب زمین یا کشاورز نداشته باشد، بلکه مربوط به هر دو گردد؛ و در فرض اینکه مالک ابزار، شخص یا گروه سومی باشد، قسمتی از محصول از آن او نیز خواهد بود؛ لذا بازده این قرارداد، مشترک خواهد بود. باید توجه داشت مانند مضاربه، از ابتدا باید مقدار سهم هرکدام به طور مشاع معلوم باشد زیرا تعیین نکردن سهمی که به هر یک تعلق میگیرد، موجب میشود که به اصطلاح فقهی، معامله غرری باشد و اقدام بر مبادلهای که جهل بر آن حاکم است، عامل ضرر و خطر بوده و سبب بطلان قرارداد میشود؛ بنابراین، باید محصول به طور درصدی برای هر یک مشخص گردد. در صورتی هم که اگر از ابتدا بخواهند مقدار خاصی از آن را برای یکی از طرفین مشخص کنند و به عبارت دیگر، تضمین نمایند مانند اینکه گفته شود دو خروار از گندم مربوط به مالک زمین و بقیه از آن کشاورز و یا بالعکس، از مقتضای قرارداد مزارعه خارج خواهد بود.

٥-٣. بررسی ادله عقلی

تحلیل دیگر شهید صدر مبنی بر عدم حضور عنصر کار در ابزار نیز تحلیلی عقلی میباشد که از چند جهت قابل پاسخگویی میباشد. به طور مثال میتوان استدلال کرد:

الف. ابزار تولید نیز همان کار فشرده میباشد و چه بسا میزان تلاش و زحمتی که برای ساخت ابزار کشیده میشود بسیار بیشتر از خود فرآیند تولید باشد. بنابراین نمیتوان در عملیات استنباط فقهی به این گونه استدلالات محتمل وقعی نهاد.

ب. بدون وجود ابزار، فرآیند تولید نیز با مشکل جدی مواجه گشته و در دنیای امروز چه بسا غیرممکن باشد؛ بنابراین اهمیتی هم پایه با عنصر کار مییابد.

باید توجه داشت که در مقام استنباط فقهی نمیتوان به استدلالاتی این چنینی تمسک جست و پاسخهای مذکور نیز پاسخهایی نقضی میباشد و تبدیل آنها به پاسخهایی حلی محتاج طرح بحث از جوانب دیگر یا احکام ثانویه میباشد که پرداختن به آن مخل به انسجام بحث خواهد بود.

٥-٤. نقد ربا بودن پرداخت سود به صاحب ابزار

در حالی که تفاوت میان آن و رباخواری بسیار روشن است، رباخوار همیشه سود معینی را به طور مقطوع دریافت میدارد درحالیکه صاحبان ابزار و سرمایه در مزارعه هرگز سود معینی را دریافت نمیدارند بلکه گاهی ممکن است اصل پولی را که خرج کردهاند نیز از میان برود، مثلا کشاورزی دچار آفت شود یا محصول در بازار با تقاضای قابل ملاحظهای روبرو نشود. بنابراین، سرمایه در این گونه معاملات همیشه مواجه با خطر است و همین استقبال از خطر سبب شده که به هنگام سودآوری سهمی از آن را به خود اختصاص بدهد، در حالی که ربا چنین نیست.

باید گفت اینکه میگویند پرداختن بهرهای از کار برای ابزار یک نوع رباخواری است مطابق صواب نیست چراکه نه تنها هیچ یک از فقهای اسلام چنین مفهومی برای ربا ذکر نکرده و نه تنها هیچ آیه و روایتی دلالت بر این ندارد، اصولا این موضوع با فلسفه تحریم ربا سازگار نیست زیرا رباخوار در گوشهای نشسته و از پول خود سود بدون ضرر میبرد یعنی هر ضرر و زیانی پیش آید متوجه وام گیرنده خواهد شد در حالی که کسی که در یک رشته صنعتی، کشاورزی یا دامداری سرمایه گذاری میکند، به همان نسبت که همکاران او ممکن است متحمل خسارت شوند او هم ممکن خسارت ببیند؛ مثلا محصول به اندازه کافی به دست نیاید و یا دامها به عللی از بین برود و یا فرآوردههای کارخانه خریدار چندانی پیدا نکند. به هر حال رباخوار سرمایه خود را به مخاطره نمیافکند اما تولیدکنندگان همیشه سرمایه آنها در خطر است.

جمله «فلکم رءوس أموالکم » (بقره: ٢٧٩) که به آن استدلال کردهاند با توجه به جملههای قبل و بعد به هیچ وجه دلیل بر مقصود آنها نیست و گویا آنها چنین احساسی را کردهاند که آن را از قبل و بعد بریدهاند چراکه آیه بعد، با توجه به این که دستور میدهد بدهکارانتان را مهلت دهید کاملا روشن میسازد که سخن در مورد وامهای ربوی است نه هرگونه سرمایه گذاری. اساسا ربا نه از نظر مفهوم کلمه و نه از نظر تحریم و نه از نظر روایات و آیات شامل سرمایه گذاری نمیشود.

٦. بررسی اقتصادی مقایسهای اجاره ابزار تولید و مشارکت

از منظر اقتصادی باید گفت در حالت اجاره، عامل هزینهها را جداگانه محاسبه میکند و این موجب میشود سود نهایی، اندکی پایینتر برآورد شود. اما در حالت مشارکت این کسر هزینهها رخ نمیدهد و در مجموع به صرفهتر و سود بیشتر برآورد میشود.

٦-١. ادبیات اقتصادی این موضوع

در ادبیات این موضوع باید در اقتصاد به مکانیسمهای علی بین تغییرات نهادی با تغییرات در سطح کارایی اقتصادی بحث کرد. این مکانیسم بر اثرات حفاظت از حقوق مالکیت بر انباشت سرمایه فیزیکی و انسانی و به دنبال آن بر عملکرد اقتصاد که توسط سطح تولید ناخالص داخلی سرانه اندازه گیری میشود، تأکید دارد. در حقیقت حالتی که صاحب ابزار تولید در سود شریک است، در ادبیات اقتصادی و حقوقی از حقوق مالکیت او حفاظت شده است. حال بررسی اقتصادی این مسئله با کاوش در اثر این حفاظت از حقوق مالکیت بر انباشت سرمایه فیزیکی و انسانی سنجیده میشود.

مطالعات مختلفی این اثر را بررسی کرده است. کیفر و ناک استدلال میکنند که نهادهای ناکافی حمایت از حقوق مالکیت را کاهش میدهند. حق مالکیت در مقاله آنها به عنوان حق بنگاهها برای دخالت در داراییهایشان و جریان درآمدی به دست آمده از آنها تعریف شده است. حمایت ضعیف از حقوق مالکیت، بنگاه را تهدید به از دست دادن داراییهایش مینماید. از سوی دیگر، این امر به عملکرد اقتصاد یک کشور لطمههای زیادی وارد میکند. منکیو، رومر و ویل، مطالعهای درباره اختلافات عملکرد اقتصادی بین کشورها انجام مبتنی بر تجزیه و تحلیلهایی بر اساس تابع تولید کل انجام دادهاند. دینسر با افزودن متغیر حمایت از حقوق مالکیت به مدل منکیو، رومر و ویل ابزار تحلیلی جدیدی فراهم نموده و نشان داده است که اولا، مانند مطالعات قبلی، انباشت سرمایه فیزیکی و انسانی و در نتیجه سطح تولید ناخالص داخلی سرانه در بین کشورها با درجه حفاظت از حقوق مالکیت و نیز با نرخ پس انداز رابطه مثبت دارد. ثانیا، اثر نرخ پس انداز بر سطح تولید ناخالص داخلی سرانه در یک کشور با درجه حفاظت از حقوق مالکیت رابطه مثبت دارد.

٦-٢. آثار اقتصادی مشارکت

از منظر علم اقتصاد، مزیتهایی برای مشارکت میتوان احصا کرد که در مجموع ما را به این جمع بندی میرساند که عقد مشارکت، کارایی اقتصادی بیش تری نسبت به اجاره ایجاد میکند؛ از این رو در ادامه به برخی از این آثار اشاره میکنیم.

٦-٣. کاهش هزینههای تولید

از دیدگاه اقتصاد خرد، تولیدکننده همیشه در پی حداکثر کردن سود اقتصادی است و سود، ما به التفاوت درآمد کل و هزینه کل به شمار میرود. این سود، هنگامی به حداکثر میرسد که قیمت محصول، با هزینه نهایی برابر باشد (P=MC). حال اگر پروسه تولید را بلندمدت فرض کنیم، یکی از اقلام تشکیل دهنده هزینه نهایی (MC) اجاره بهای صاحب ابزار تولید است که تولیدکننده به ازای هر واحد اضافی میپردازد و این اجاره بها هزینه را افزایش میدهد. اما در مقام عمل، هزینه تحقق یافته نظام مشارکت پایین بوده، در نتیجه، در عرصه اقتصاد واقعی به ویژه در مقام رقابت، از جهت مقدار تولید و قیمت فروش، انعطاف بیش تری دارد و استوارتر خواهد بود (کومارسن،١٣٨١، ص ٢٥٨).

٦-٤. افزایش سرمایه گذاری

عامل دیگری که تقاضای سرمایه گذاری را در نظام مشارکت افزایش میدهد، کاهش خطرهای سرمایه گذاری است. تولیدکننده بخش کشاورزی و صنعت، همیشه نگران بروز مشکلات پیش بینی نشده است. تغییرات آب و هوا، وقوع حوادث غیرمترقبه، به کارگیری شیوههای جدید تولید، تغییر سلیقه مصرف کنندگان، وارد شدن کالاهای جانشین، تغییرات سیاستهای گمرکی و دهها عامل دیگر، خطرهایی هستند که همه در نظام سرمایه داری متوجه سرمایه گذار میشوند و بر وام دهنده هیچ تأثیری ندارند؛ بدین سبب تولیدکنندگان، برای این خطرها افزون بر نرخ بهره وامها، درصدی را نیز در نظر میگیرند و چنان که بازده طرحها از مجموع نرخ بهره و پیش بینی نرخ خطر بیشتر باشد، سرمایه گذاری میکنند. در اقتصاد اسلامی که صاحبان پس انداز به مشارکت با متقاضیان (تولیدکنندگان) میپردازند و در عواقب فعالیتهای اقتصادی سهیم میشوند، پیامدهای احتمالی خطرهای یادشده، به طور قهری بین هر دو طرف تقسیم میشود؛ بنابراین، چون سهم تولیدکننده در تحمل خسارت ناشی از خطرهای یادشده، کمتر میشود، تقاضای او برای سرمایه گذاری افزایش مییابد. همچنین نظام مشارکت، راه را برای طرحهای بزرگ که به طور معمول، آسیب پذیرترند و شکست آنها نیز هزینه بالایی دارد، هموار کرده، زمینه برای فعالیتهای سنگین و بلندمدت فراهم میآید (موسویان، ١٣٨٨، ص ٤٣).

٦-٥. افزایش تولید و عرضه کل

کاهش هزینههای تولید و افزایش حجم سرمایه گذاری، آثار مثبت بسیاری در اقتصاد دارد. یکی از آنها افزایش تولید کل در جامعه است؛ به ویژه با توجه به این که در نظام مشارکت به دلیل شریک بودن صاحبان پس انداز در مؤسسه اقتصادی، تمام نیروهای جامعه برای تخصیص بهتر منابع بسیج میشوند به این معنا که در نظام بهره، صاحب پس انداز به چگونگی استفاده تولیدکننده از وام گرفته شده توجه ندارد؛ به همین سبب این امکان وجود دارد که تولیدکننده، آن را در زمینههایی که توجیه اقتصادی ندارد، به کار گیرد؛ در حالی که در نظام مشارکت، به دلیل شرکت صاحب پس انداز، با هم فکری دو طرف، سرمایه باید در فعالیتی به کار گرفته شود که از جهت اقتصادی کارایی داشته باشد و این در کل اقتصاد، باعث بهتر شدن تخصیص منابع و در نهایت، موجب افزایش تولید کل و عرضه کل در اقتصاد میشود (رزاقی، ١٣٨١، ص ٩٣).

٦-٦. بالا رفتن سطح اشتغال

دومین اثر اقتصادی افزایش سرمایه گذاری که در حقیقت بر افزایش تولید پیشی دارد، افزایش اشتغال نهادههای تولیدی است. در پی افزایش تقاضای سرمایه گذاری، زمینه برای فعال شدن دیگر منابع تولید مثل زمین، مواد اولیه، نیروی انسانی و… که بدون استفاده مانده بودند، فراهم میآید؛ در نتیجه، اقتصاد با آهنگ سریع تری به سمت اشتغال کامل گام برمیدارد (حسن نژاد، ١٣٩٠، ص ١٤٣).

٦-٧. کاهش سطح عمومی قیمتها

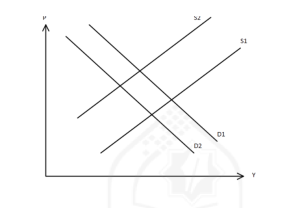

با توجه به مطالب پیشین، انتظار داریم با جایگزینی «نظام مشارکت » در پی بالا رفتن اشتغال و تولید کل، عرضه کل نیز افزایش یافته، به سمت راست منتقل شود. این مطلب از دیدگاه اقتصاد خرد هم قابل توجیه است؛ چون با کاهش هزینهها (در حال مشارکت) تولید هر بنگاه فزونی گرفته، با انتقال منحنی عرضه به وضعیت S١، سطح عمومی قیمتها کاهش مییابد؛ البته در اثر بالا رفتن اشتغال و بهتر شدن توزیع درآمدها، انتظار داریم که تقاضای کل هم به سمت راست (D٢) منتقل شود؛ اما در مجموع، قیمتها پایین میآید. افزون بر این که با حذف سود ثابت، بازار پول و سفته بازی حذف شده، در نتیجه تورمهای پولی نیز از بین میرود (بختیاری، ١٣٨٢، ص ٧٦).

نتیجه گیری

به طور کلی با بررسی اقتصادی و فقهی حالات سه گانه اجاره ابزار تولید و مشارکت کامل و مشارکت در سود، نشان دادیم که ادله فقهی مشارکت قویتر بوده و از طرفی مشارکت موجب افزایش کارایی اقتصادی و در اقتصاد کلان فعال شدن چرخ تولید میشود. اولا در بخش فقهی با اشاره به آرای علمای قدیم و جدید و ملاحظه ادله ایشان به این جمع بندی میرسیم که مانعی شرعی برای شراکت صاحب ابزار تولید در سود وجود ندارد؛ ثانیا از نقطه نظر اقتصادی این شراکت آثار فراوانی چون کاهش هزینههای تولید، افزایش سرمایه گذاری، افزایش تولید و عرضه کل، بالا رفتن سطح اشغال و در نهایت کاهش سطح عمومی قیمتها را در پی خواهد داشت.

کتابنامه

قرآن کریم

انصاری، مرتضی بن محمدامین (١٤١٥ق)، کتاب المکاسب، قم: کنگره جهانی بزرگداشت شیخ اعظم انصاری.

بختیاری، صادق (١٣٨٢)، تحلیلی از توزیع درآمد با استفاده از روش پارامتریک، تهران: وزارت امور اقتصادی معاونت امور اقتصادی.

جاسبی، عبدالله (١٣٧٦)، ارزیابی و نقد نظامهای اقتصادی، تهران: دانشگاه آزاد اسلامی مرکز انتشارات علمی.

حر عاملی، محمد بن حسن (١٤٠٩ق)، تفصیل وسائل الشیعۀ إلی تحصیل مسائل الشریعۀ، قم: مؤسسه آل البیت (ع).

حسن نژاد، رجبعلی (١٣٩٠)، مدیریت توزیع، تهران: انتشارات دانشگاه امام صادق (ع).

خمینی، سید روح الله (بیتا)، تحریر الوسیلۀ، قم: مؤسسه مطبوعات دار العلم.

خویی، سید ابوالقاسم (١٤١٨ق)، موسوعۀ الإمام الخوئی، قم: مؤسسۀ إحیاء آثار الإمام الخوئی(ره).

رزاقی، مصطفی (١٣٨١)، تحلیل مبانی معیارهای توزیع درآمد در نظریههای اقتصادی با نگرش اسلامی، تهران: دانشگاه امام صادق (ع).

شهید اول، محمد بن مکی (١٤١٠ق)، اللمعۀ الدمشقیۀ فی فقه الإمامیۀ، بیروت: دار التراث – الدار الإسلامیۀ.

شهید ثانی، زین الدین بن علی (١٤١٢ق)، الروضۀ البهیۀ فی شرح اللمعۀ الدمشقیۀ، قم: انتشارات دفتر تبلیغات اسلامی حوزه علمیه قم.

شوشتری، محمدتقی (١٤٠٦ق)، النجعۀ فی شرح اللمعۀ، تهران: کتابفروشی صدوق.

صدر، امام موسی (١٣٨٦)، رهیافتهای اقتصادی اسلام، ترجمه مهدی فرخیان، قم: مؤسسه فرهنگی تحقیقاتی امام موسی صدر.

صدر، سید محمدباقر (١٤١٧ق)، اقتصادنا، قم: دفتر تبلیغات اسلامی- شعبه خراسان.

صدر، سید محمدباقر (بیتا)، اقتصاد ما، ترجمه عبدالعلی اسپهبدی، قم: دفتر انتشارات اسلامی وابسته به حوزه علمیه قم.

طوسی، محمد بن حسن (١٣٨٧)، المبسوط فی فقه الإمامیۀ، تهران: المکتبۀ المرتضویۀ لإحیاء الآثار الجعفریۀ.

علامه حلی، حسن بن یوسف (١٤١٤ق)، تذکرة الفقهاء، قم: مؤسسه آل البیت (ع).

فیض کاشانی، محمدمحسن (١٤٠٦ق)، الوافی، اصفهان: کتابخانه امام امیرالمؤمنین علی(ع).

کاشف الغطاء، عباس بن حسن (بیتا)، العروة الوثقی فی الدین، بیجا: مؤسسه کاشف الغطاء.

کلینی، محمد بن یعقوب (١٤٠٧ق)، الکافی، تهران: دار الکتب الإسلامیۀ.

کومارسن، آمارتیا (١٣٨١)، در باب نابرابری اقتصادی، ترجمه حسین راغفر، تهران: مؤسسه عالی پژوهش تأمین اجتماعی.

مجلسی، محمدباقر بن محمدتقی (١٤٠٤ق)، مرآة العقول فی شرح أخبار آل الرسول، تهران: دار الکتب الإسلامیۀ.

محقق حلی، جعفر بن حسن (١٤٠٨ق)، شرائع الإسلام فی مسائل الحلال و الحرام، قم: مؤسسه اسماعیلیان.

موسویان، سید عباس (١٣٨٨)، فقه معاملات بانکی، قم: المصطفی.

نجفی، محمدحسن (١٤٠٤ق)، جواهر الکلام فی شرح شرائع الإسلام، بیروت: دار إحیاء التراث العربی.