چکیده: در تحقیق حاضر بهویژه با تمرکز بر موضوع «سود تضمین شده» (علیالحساب)، درستی عملکرد سیستم بانکی مورد تردید قرار گرفته است. پژوهش پیشرو نشان میدهد که سیستم بانکداری بدون ربا در ایران —که تحقق کامل آن از دغدغههای بنیادین متفکرانی چون شهید صدر بوده است— بهرغم حذف ظاهری و صوری ربا از عملیات بانکی، در واقع از آثار سوء سیطره آن رهایی نیافته است. با اینکه سالها از تصویب قانون عملیات بانکی بدون ربا با هدف طرد ربا میگذرد و پاسخ مجریان به موفقیت آن مثبت است، اما بررسیهای فقهی و اقتصادی این پژوهش، خلاف آن را ثابت میکند.

نویسنده: محمدحسین حسین زاده بحرینی

منبع: پژوهشهای اجتماعی اسلامی، بهار 1376، شماره8، ص 149تا166.

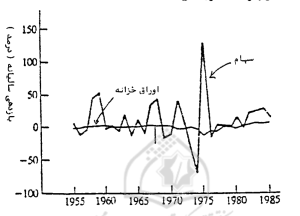

پیش سخن در سه بخش گذشته، ضمن تبیین نقش «خطرپذیری» در شکل گیری فرایند تولید و اهتمام مکتب اقتصادی اسلام به «نهاده مخاطره پذیر» نشان داده شد، که پدیده ربا چرا و چگونه اقتصاد را مورد تعرض قرار داده و بدان آسیب میرساند. دیدیم که مکانیزم تأثیر منفی نرخ بهره بر سرمایه گذاری و تولید، از راه وساطت عنصر مخاطره و ریسک پذیی قابل درک است، بدین معنی که حضور ربا در اقتصاد از طریق بالا بردن ضریب ریسک طلبی کلیه پروژههای تولیدی، بخشی از ثروت ریسک پذیر جامعه را به رکود کشانده و از مدار تولید خارج میسازد در نظام بانکداری اسلامی با تحریم ربا بخش بزرگتری از ثروت ریسک پذیر جامعه به فعلیت میرسد و سرمایه گذاری و تولید بیشتر، سامان مییابد. دقیقا همین ویژگی بانکداری اسلامی است که در دهههای اخیر، توجه اقتصاددانان و صاحبنظران پولی و بانکی غرب را به خود معطوف داشته و برخی از بزرگترین بانکداران آمریکایی و اروپایی را تشویق کرده است تا با تأسیس شعبههایی بر اساس عقود اسلامی و بدون استفاده از نرخ بهره به تجهیز و تخصیص منابع بپردازند. همچنین گفته شد که تمهیداتی که برای مبارزه با ربا، اتخاذ میشود، باید این ویژگی اصیل اقتصادی و اسلامی را به منصه ظهور رسانده و در جامعه اعمال کند مسأله مهمی که در این قسمت بدان پرداخته خواهد شد، این است که: آیا سیستم نوین بانکداری اسلامی توانسته است، از رهگذر اجرای قانون عملیات بانکی بدون ربا، نسبت به حذف واقعی ربا، موفق باشد؟ و یا در این زمینه، تنها به انجام تغییرات شکلی بسنده کرده و عملا مبارزه با ربا و آثار آن را به دست فراموشی سپرده است؟ در پاسخ به این سؤال، لازم است فصول مربوط به تجهیز و تخصیص منابع در قانون عملیات بانکی بدون ربا (بهره، مصوب سال 1362 مجلس شورای اسلامی) و عملکرد نظام بانکی کشور را از آن زمان تا کنون، بر مبنای مباحث تئوریک پیشین مورد بررسی و امعان نظر قرار گیرند مقولات اساسی در بانکداری نظام بانکی در هر شرایط اقتصادی که باشد، علاوه بر ارائه خدماتی چون حفظ و نگهداری وجوه مردم در قالب حسابهای جاری، قبول حوالجات، گشایش اعتبارات اسنادی برای تسهیل صادرات و واردات و…، مرکزی برای انباشت وجوه آزاد و سرگردان مردم و به کارگیری آن در فعالیتهای مختلف اقتصادی است. این فرایند دوسویه، همان تجهیز و تخصیص منابع میباشد. و برای سامان بخشیدن به این فرایند (تجهیز و تخصیص منابع) هر نظام بانکی (اعم از اسلامی و غیر اسلامی) با دو سؤال مهم روبرو میباشد: چگونه میتوان صاحبان سرمایه را متقاعد ساخت که وجوه اضافی خود را در بانکها سپرده گذاری کنند؟ به عبارت دیگر، بانکها چگونه میتوانند مشتریان خویش را بدین منظور تشویق و تحریض نمایند؟ وجوه انباشته شده در بانکها، بر چه اساسی باید بین متقاضیان بیشماری که (در صورت ارائه رایگان تسهیلات بانکی) خواهان استفاده از آن میباشند تخصیص یابد؟ پاسخی که نظام بانکی به این دو سؤال میدهد، بیانگر ربوی بودن یا نبودن آن میباشد. نظام بانکداری ربوی سؤالهای بالا را با ابزار «نرخ بهره» پاسخ میگوید. نظام مزبور به دارندگان وجوه، اطمینان میدهد که چنانچه وجوه خود را نزد بانک تودیع نمایند، علاوه بر دریافت اصل سپرده خویش، در سررسید، از مازاد معینی که میزان آن را نرخ بهره سپرده گذاری در بانکها کم شود، یا سیاست نظام بانکی ربوی، جذب وجوه بیشتری را اقتضا نماید، مسؤولین نظام مزبور میتوانند براحتی و با افزایش نرخ بهره سپرده گذاری، وجوه بیشتری را به سوی سیستم بانکی هدایت نمایند. و در مقابل هنگام رکود، که بانک بطور نسبی با تقاضای کمتری از سوی وام گیرندگان مواجه میباشد. کاهش نرخ بهره، تأثیر مستقیم در سپرده گذاری خواهد داشت و این امر، بنوبه خود، حجم سپردههای تودیع شده، نزد سیستم بانکی را کاهش خواهد داد. همچنین در نظام بانکداری ربوی نرخ بهره، فرایند تخصیص وجوه را هدایت میکند. پیشنهاد نرخ بهره بالاتر از سوی بانک، توجه کمتر متقاضیان وام بانکی را بدنبال دارد؛ همچنانکه با کاهش نرخ بهره، ان اقتصادی را برای دریافت وام بانکی افزایش مییابد. اما نظام بانکداری بدون ربا بنابه دلایل معلوم، نمیتواند از ابزار نرخ بهره برای تأثیرگذاری در انگیزه دارندگان و متقاضیان سرمایه و هدایت فرایند تجهیز و تخصیص منابع استفاده کند. بدین ترتیب مهمترین مسأله ای که فراروی این نظام قرار دارد، یافتن جایگزینی، برای نرخ بهره است که با استفاده از آن بتواند فرایند تجهیز و تخصیص منابع را کنترل نماید بانکداری بدون ربا در جمهوری اسلامی ایران نظام نوین بانکداری در جمهوری اسلامی ایران نظامی است بدون تریستماتیک که چارچوب نظری آن را پاسخهای این نظام به دو سؤال اساسی پیشین تشکیل میدهد. در حقیقت، روح نظام بانکداری نوین در جمهوری اسلامی ایران و حد فاصل این نظام با نظام بانکداری ربوی، شیوه ای است، که برای تجهیز و تخصیص منابع، جایگزین نرخ بهره کرده است. در حال حاضر، نظام بانکی در جمهوری اسلامی ایران از سه ابزار زیر برای تشویق صاحبان سرمایه، برای سپردن وجوه خویش نزد بانکها استفاده میکنند: پرداخت سود علی الحساب 2-پرداخت سود علی الحساب تضمین شده 3- اعطای جوایز به دارندگان حسابهای پس انداز قرض الحسنه سود علی الحساب به دارندگان حسابهای کوتاه مدت، میان مدت و بلند مدت سرمایه گذاری پرداخت میشود؛ سود علی الحساب تضمین شده در قالب فروش اوراق مشارکت پرداخت میگردد و نظام بانکی باز پرداخت اصل و حداقی از سود را برای خریداران اوراق مزبور تضمین مینماید؛ و بالاخره، اعطای جوایز از طریق قرعه کشی، برای تشویق دارندگان وجوه به سپرده گذاری در حسابهای پس انداز قرض الحسنه به کار گرفته میشود. بحث در مورد سومین ابزار از ابزارهای سه گانه فوق الذکر از حوصله این مقاله خارج است؛ همچنین دومین مقوله از مقولات اساسی بانکداری یعنی تخصیص منابع و چگونگی آن در نظام بانکداری بدون ربا در این مقاله مطمع نظر نمیباشد و باید در مجال دیگری بدان پرداخته شود پس این مقاله (همانگونه که عنوان آن گویاست) تنها به بحث و بررسی درباره ابزار «سود علی الحساب» در نظام بانکی جمهوری اسلامی ایران اختصاص دارد سود علی الحساب چیست؟ سود علی الحساب وجهی است که بانکها قبل از اتمام عملیات بانکی (که از محل سپردههای مشتریان خود و به وکالت از آنان آغاز کرده اند) پرداخته مینمایند. پرداخت این وجه منوط به تحقق سود واقعی نمیباشد، و میتوان در فواصل زمانی معیّن (ماهانه، شش ماهه، یا هر سال یکبار) به صاحبان حسابهای مزبور پرداخت یا به بستانکار حساب آنان واریز شود. اگر چه شیوه اعلام و محاسبه سود علی الحساب مانند سیستم بانکداری ربوی است، اما نباید به استناد این مشابهت، سود علی الحساب را بهره و بهره را سود علی الحساب، تلقی نماییم. پرداخت سود علی الحساب به صاحبان سپردههای سرمایه گذاری، ابزاری دقیق و راهگشاست که اگر حدود نظری آن بدرستی تبیین و اعمال گردد میتواند ضمن ایجاد انگیزه در صاحبان وجوه برای سپرده گذاری در بانکها، نظام بانکداری نوین کشور را نیز از اتهامات و شبهات به دور نگه دارد اصولا هدف اصلی در این بحث، تبیین دقیق تفاوتهای حقوقی و اقتصادی بین بهره و سود علی الحساب است، تا از این رهگذر، خوانندگان محترم، بتوانند با ابهامات و خلاءهای نظری و عملی نظام بانکداری جمهوری اسلامی ایران، در زمینه پرداخت سود علی الحساب آشنا شوند تفاوت حقوقی بهره و سود علی الحساب بر اساس قانون بانکداری بدون ربا، عقدی که بین بانک و صاحبان حسابهای سپرده سرمایه گذاری منعقد میگردد، عقد «وکالت» میباشد؛ بدین ترتیب که بانک به استناد عقد مزبور از طرف سپرده گذار وکیل میشود تا سرمایه وی را در امور مشارکت، مضاربه، اجاره به شرط تملیک، معاملات اقساطی، مزارعه، مساقات، سرمایه گذاری مستقیم، معاملات سلف و جعاله مورد استفاده قرار دهد[1] و سود حاصل از عملیات مزبور را پس از کسر حق الوکاله خویش به وی مسترد نماید بدیهی است که صاحبان سپردههای سرمایه گذاری، مادام که وکالت بانک را در مورد سپردههای خود ابطال نکردهاند و سود قطعی ناشی از عملیات بانک نیز محاسبه و معلوم نشده است، حق مطالبه هی چگونه وجهی از بانک را ندارند. این، به استناد مفهوم وکالت و نیز مواد چهار و پنج قانون عملیات بانکی بدون ربا، مواد هشت و ده آیین نامه اجرایی فصل دوم قانون، و مواد ده، چهارده و بیست دستور العمل اجرایی فصل مزبور میباشد. بنابراین، این سؤال مطرح میشود که آنچه بانکها تحت عنوان سود علی الحساب به سپرده گذاران پرداخت میکنند از نظر حقوقی چگونه قابل توجیه است؟ در پاسخ میتوان گفت: اصولا مفهوم «علی الحساب» در مورد مبادله موقت پول بین دو شخصیّت حقیقی یا حقوقی که با یکدیگر ارتباط دارند به کار گرفته میشود. بدین معنی که یکی از طرفین، وجهی را به طرف مقابل میپردازد، مشروط بر این که پس از محاسبه و حسابرسی، چنانچه گیرنده واقعا نسبت به تمام یا بخشی از وجه دریافتی، طلبکار نبوده باشد، آن را به پرداخت کننده مسترد نماید. بدیهی است قبل از انجام حسابرسی، بدلیل این که هنوز بدهکار بودن پرداخت کننده محرز نشده است، دریافت کننده، معادل وجهی که بطور علی الحساب دریافت کرده، به پرداخت کننده مدیون میباشد. این مطلب کلّی در مورد رابطه بین بانک و سپرده گذار نیز صادق است. به عبارت دیگر، اگر مفهوم واقعی سود علی الحساب در نظر باشد، با پرداخت سود علی الحساب اگر چه عین پول پرداختی به ملکیت سپرده گذار در میآید ولی ذمّه وی تا زمان معلوم شدن سود قطعی، معادل همان مبلغ به نفع بانک مشغول میگردد. که این، بیان کننده مفهوم «قرض» در عقود اسلامی میباشد. بدین ترتیب، ماهیت حقوقی وجوهی که تحت عنوان سود علی الحساب به سپرده گذاران حسابهای سرمایه گذاری پرداخت میگردد، تنها در قالب مفهوم «قرض» قابل توجیه و تبیین میباشد. این در حالی است که در نظام بانکداری ربوی، بهره پرداختی به سپرده گذار، از سوی بانک به وی تملیک قطعی میگردد و ذمّه وی نیز معادل بهره دریافتی به نفع بانک مشغول نمیگردد؛ لذا عنوان «علی الحساب» بر آن صادق نمیباشد بدین ترتیب، در حالی که بانکداری ربوی، بهره را به سپرده گذار خود بطور قطعی و بلا عوض تملیک میکند، بانکداری بدون ربا (مشروط بر این که خود را به حدود و مبانی نظری این شیوه ملتزم بداند) سود علی الحساب را به سپرده گذار خویش «قرض» میدهد و تملیک قطعی را به زمان محاسبه سود قطعی عملیات، موکول مینماید تفاوت اقتصادی بهره و سود علی الحساب تفاوت اقتصادی بهره و سود علی الحساب ریشه در اختلاف ماهوی سیستم بانکداری ربوی با سیستم بانکداری اسلامی دارد. این اختلاف در دو عنصر «اطمینان» و «عدم اطمینان » نهفته است. در سیستم بانکداری ربوی، سپرده گذار در مورد دریافت مبلغ مازاد بر اصل سپرده خویش و میزان آن، کاملا اطمینان دارد؛ بر عکس، در سیستم بانکداری بدون ربا، سپرده گذار هیچ اطمینانی از تحصیل سود نداشته و علاوه بر این میزان سود احتمالی هم برای او مشخص نمیباشد. به عبارت روشنتر، سپرده گذار در نظام بانکداری اسلامی (بر خلاف نظام بانکداری ربوی) اقدام به یک عمل مخاطره آمیز میکند و آن به خطر انداختن سپرده خویش است. باید توجه داشت که این خطر، بخشی از خطر موجود در سرمایه گذاری و کسب و کار است که توسط سیستم بانکداری اسلامی به سپرده گذار منتقل میشود. این در حالی است که در نظام بانکداری ربوی، بدلیل حضور نرخ بهره، سپرده گذار در مقابل خطرات ناشی از عملیاتی که با سپرده او انجام میپذیرد، کاملا مصونیت دارد این ویژگی (انتقال خطر به سپرده گذار) مهمترین امتیاز بانکداری بدون رباست و در بخشهای قبلی دیدیم که بانکداری اسلامی به سبب داشتن همین ویژگی، (افزایش ثروت ریسک پذیر جامعه)، به رشد تولید کمک میکند بانکداری ربوی بدلیل قطع ارتباط سپرده گذار با عملیات یا عملیاتی که با پول او تأمین مالی میشوند، میتواند نرخ بهره قطعی و از پیش تعیین شده ای را برای سپرده گذار خود تضمین نماید. ولی بانکداری اسلامی که ارتباط سپرده گذار را تا پایان عملیات (یا زمان فسخ وکالت) حفظ میکند، نمیتواند سود قطعی و از پیش تعیین شده ای را برای وی تضمین نماید. بر این اساس، میتوان تفاوت بین نرخ بهره و سود علی الحساب را قطعی بودن نرخ بهره در بانکداری ربوی و متزلزل بودن نرخ سود علی الحساب در بانکداری اسلامی دانست نرخ بهره به منزله «قضاء محتوم» میماندوام گیرنده ای که سپرده سپرده گذار را با وساطت بانک ربوی گرفته است، خواه از عملیات خود سود سرشاری ببرد یا متضرر شود، برای سپرده گذار فرقی ندارد. نرخ بهره همان است که از ابتدا تعیین شده است. اما نرخ سود علی الحساب شبیه «قضاء مشروط» است!در صورتیکه سود عملیات مطابق پیشبینیهای قبلی به بار نشیند، آنچه به عنوان سود علی الحساب به سپرده گذار پرداخت شده، قطعیّت مییابد. در عین حال ممکن است سود حاصله بیشتر یا کمتر از مقدار پیشبینی شده باشد که در آن صورت از مقایسه آن با سود علی الحساب پرداخت شده به سپرده گذار، بدهکار بودن وی به بانک یا بستانکار بودن او از بانک معلوم میگردد بنابراین، دو مفهوم بهره و سود علی الحساب، تنها از نظر نامگذاری با یکدیگر متفاوت نیستند، بلکه تفاوت ماهوی کاملا مهم و در عین حال ظریفی دارند. این تفاوت، قطعی بودن نرخ بهره و متزلزل بودن نرخ سود علی الحساب است. و اگر این تفاوت اساسی و دقیق مورد غفلت قرار گیرد، اختلاف آن دو، تنها در دوگانگی لفظی خلاصه خواهد شد برای تبدیل شدن سود علی الحساب به بهره، کافی است سپرده گذار را از قطعی بودن مبلغی که به عنوان سود علی الحساب دریافت کرده است، «مطمئن» نمود. زیرا همانطور که گفتیم، تفاوت بین بهره و سود علی الحساب تنها در بودن یا نبودن عنصر «اطمینان» میباشد. اگر سپرده گذار به طریقی مطمئن شود که سود علی الحساب دریافتی، حتی در صورت عدم حصول سود واقعی در عملیات سرمایه گذاری، از او باز پس گرفته نخواهد شد، در آن صورت، سود علی الحساب، دقیقا همانند بهره خواهد بود در نظام بانکداری ربوی، سپرده گذار در مورد دریافت بهره، تضمین حقوقی دریافت میکند. بدین معنی که در صورت نکول بانک از پرداخت بهره مربوط به سپرده، سپرده گذار میتواند از مسؤولان بانک به مراجع قانونی به سپرده گذار جهت پرداخت سود اعطا نمیشود و چنانچه در پایان دوره و پس از حسابرسی، بانک ادعا کند که سود قطعی، کمتر از سود علی الحساب پرداخت شده بوده است، سپرده گذار حق هیچگونه اعتراضی را ندارد حال یا روشن شدن مرزهای حقوقی و اقتصادی بهره و سود علی الحساب، بررسی عملکرد سیستم بانکی در جمهوری اسلامی ایران در زمینه حذف نرخ بهره و جایگزینی آن با نرخ سود علی الحساب با صراحت و وضوح بیشتری امکان پذیر است به نظر میرسد در نظام بانکی جمهوری اسلامی ایران، ابزار «نرخ سود علی الحساب» مورد سوء استفاده قرار گرفته است. چگونگی این سوء استفاده، به این صورت است که بدون توجه به ماهیت سود علی الحساب و وجه ممیّزه آن با بهره، به گونه ای عمل شده است که صاحبان سپردههای سرمایه گذاری از دو طریق، نسبت به قطعی بودن نرخ سود علی الحساب «اطمینان» حاصل کردهاند روش اول، اعطای تضمین حقوقی به دارندگان اوراق مشارکت در حال حاضر با استفاده از ابزار «نرخ سود علی الحساب تضمین شده » و در قالب فروش اوراق مشارکت به بخش خصوصی، مبالغ هنگفتی تجهیز وجوه صورت گرفته است. از لحاظ تئوریک، ترویج اوراق مشارکت در نظام بانکداری بدون ربا و تضمین حداقلی از سود برای دارندگان اوراق مزبور، بر این باور استوار است که بین «بهره» و «سود علی الحساب تضمین شده » تفاوت وجود دارد. لکن در سطور قبل بیان شد که فارق بین بهره و سود علی الحساب، قطعی بودن اولی و متزلزل و مشروط بودن دوّمی است. اگر ویژگی «عدم قطعیّت » از سود علی الحساب گرفته شود، دوگانگی بهره و سود علی الحساب به یگانگی بدل خواهد شد. بر این اساس، ترکیب «سود علی الحساب تضمین شده» که در جریان فروش اوراق مشارکت در سیستم بانکداری جاری کشور متداول شده است، ترکیبی متناقض و ناهمگون میباشد. حداقل سودی که سیستم بانکی پرداخت آن را به دارندگان اوراق مشارکت تضمین نموده است (بیست درصد)، اگر جنبه «علی الحساب» داشته باشد، نمیتواند «تضمین شده» باشد و چنانچه نرخ سود مزبور توسط سیستم بانکی «تضمین» گردد، قید «علی الحساب» مفهوم واقعی خود را از دست داده و لغو و بی معنا خواهد شد و این دقیقا همان چیزی است که در جریان فروش اوراق مشارکت، توسط شبکه بانکی کشور برای تأمین مالی پروژههایی همچون طرحهای نواب، توسعه و نوسازی اطراف حرم حضرت عبد العظیم و مانند آن با سود علی الحساب تضمین شده، و نیز در پیش فروش خودرو با سود علی الحساب تضمین شده (24 درصد) اتفاق افتاده است. تنها دلیل موجّه برای پرداخت قطعی بیست درصد سود به صاحبان اوراق مشارکت (به عنوان حداقل سود تضمین شده) این است که بر اساس پیشبینیهای کارشناسانه، سود حاصل از سرمایه گذارهایی که با استفاده از وجوه اوراق مشارکت تأمین مالی میشوند، کمتر از سود تضمین شده پرداختی نخواهد بود. به عبارت روشنتر، فروشندگان اوراق مشارکت مطمئن هستند وجوه حاصل از فروض اوراق مزبور را در پروژههایی به کار گیرند که سودآوری آنها حداقل، معادل سود وعده داده شده، باشد. برخی از صاحبنظران از این مطلب، به عنوان «تضمین اقتصادی» نام میبرند. به اعتقاد ایشان، سیستم بانکی به دلیل تنوع فراوان سرمایه گذاریها و با توجه به تجارت سالهای گذشته میتواند سودآوری منابع سپرده گذران را بطور نسبتا دقیقی پیشبینی نماید همچنین در مواردی که بتوان سودآوری یک عملیات خاص را (به دلیل که خریدار محصول نهائی آن پروژه، دولت است) با تضمین بالایی پیشبینی نمود، اعلام قطعی سود مزبور حتی قبل از شروع عملیات و تضمین آن برای سپرده گذار بلامانع است. برخلاف رأی این صاحبنظران، تضمین سود در این گونه موارد، در واقع، «تضمین حقوقی» نیست بلکه «اخبار از واقع» است و در این رابطه دو مطلب قابل بحث است: اوّل-بر اساس آمار و تجربههای جوامع مختلف، در واقع چیزی به نام «تضمین اقتصادی» وجود ندارد. در برداشتن مخاطره و احتمال حصول زیان یا سود کمتر از انتظار، جزء جدا نشدنی سرمایه گذاری است؛ همچنانکه احتمال نیل به سودی بیشتر از سود مورد انتظار نیز در ذات سرمایه گذاری نهفته است. تنوع بخشیدن به موارد سرمایه گذاری نیز نمیتواند این ویژگی ذاتی سرمایه گذاری را بطور کامل از بین ببرد. سی سال مطالعه آمار سرمایه گذاری متنوع، در مجموعه مؤسسات تولیدی و خدماتی انگلستان، نشان دهنده نوسان شدید بازده واقعی سهام طی دوره مورد بررسی (سالهای 1955 تا 1985م) میباشد. این آمار که به صورت نمودار زیر ترسیم شده، مؤید این واقعیت است که در دنیای کسب و کار، دل بستن به مفهومی به نام «تضمین اقتصادی» ایده ای غیر واقعی و غیر علمی است همچنین به نوسان ناچیز بازده اوراق خزانه (که نشان دهنده ریسک اندک رباخوری است) در مقابل نوسان شدید بازده سهام (که نشان دهنده ریسک بالای فعالیتهای اقتصادی و مولّد است) توجه نمایید: [2]

دوم-در مواردی که دولت فروشنده اوراق مشارکت و متعهد بازپرداخت اصل وجوه و سود حاصل از سرمایه گذاری آن است. تضمین حداقل سود اوراق مشارکت بدین صورت توجیه میشود که متقاضی و خریدار نهایی ستاده سرمایه گذاری مورد نظر، دولت است و دولت میتواند به منظور حفظ منافع خریداران اوراق مشارکت، ستاده حاصل از سرمایه گذاری را به گونه ای قیمت گذاری نماید که سود وعده داده شده به سپرده گذاران تأمین گردد باطن و محتوای این استدلال، علیرغم ظاهر قابل قبول آن، این است که دولت میتواند برای وفای به وعده ای که به خریداران اوراق مشارکت داده است، ستاده مورد نظر را (که قیمت مشخص و معقولی دارد و صرفنظر از این که خریدار آن دولت باشد یا نباشد.) گرانتر از قیمت واقعی آن خریداری (و در حقیقت صورت سازی) نماید. بیان دیگر این معنی، تجویز رابطه ربوی بین دولت و مردم است. بدیهی است کسانی که رابطه ربوی بین دولت و مردم را از حیطه شمول ادله حرمت ربا خارج میدانند[3] در فروش اوراق مشارکت دولی به مردم نیز علی القاعده محذوری نمیبینند.

روش دوم، اعطای تضمین عملی به دارندگان حسابهای سپرده سرمایه گذاری شکل دیگر ایجاد اطمینان برای سپرده گذاران در مورد دریافت حتمی سود، اعطای «تضمین عملی» به دارندگان حسابهای سپرده سرمایه گذاری در پایان هر دوره مالی، بروشنی این اطمینان را برای سپرده گذاران ایجاد کرده است که نرخ سود علی الحساب اعلام شده در آغاز دوره (مثلا 5/18 درصد) در واقع حداقل سودی است که بطور حتم به آنان پرداخت خواهد شد؛ بدین معنا که نرخ سود قطعی در پایان دوره، اگر بیش از نرخ سود علی الحساب نباشد، کمتر نخواهد بود. این رفتار بانک مرکزی بطور طبیعی موجب گردیده است که ابزار «نرخ سود علی الحساب» از حیطه «تزلزل و عدم قطعیت» خارج شود، بطوری که دریافت کنندگان سود علی الحساب عملا ذمه خود را به نفع بانک تا پایان دوره مالی مشغول نمیدانند و دیدیم که این طرز تلقّی با ماهیت حقوقی سود علی الحساب قابل جمع نیست طی سالهای 1363 تا 1374 که قانون عملیات بانکی بدون ربا در کشور اجرا شده است، حتی یک نمونه وجود ندارد که محاسبات پایان دوره، نرخ سود قطعی سپردههای سرمایه گذاری را کمتر از نرخ سود علی الحساب اعلام شده در آغاز دوره باشد. بلکه همواره نرخ سود قطعی دقیقا همان نرخ سود علی الحساب و یا حدود نیم درصد بیش از آن بوده است. بدیهی است که نمیتوان این امر را نشانه دقت پیشبینیهای کارشناسانه بانک مرکزی از اوضاع و احوال کسب و کار در ابتدای هر دوره دانست. علاوه بر این که وقتی پیشبینیهای یک مرجع کارشناسی همواره و بدون استثنا درست از کار در بیاید، طبیعتا باید در صحت محاسبات واقعی وی تردید نمود. البته بانک مرکزی میتواند با تغییر دادن حق الوکاله بانکها در پایان هر دوره مالی، به گونه ای عمل کند که بخشی از خطاها پوشش داده شود و ارقام قطعی به ارقام پیش بینی شده نزدیک گردد؛ همچنین دولت میتواند در سالهایی که سود واقعی از سود علی الحساب و پرداخت شده کمتر است، کمبود مزبور را با استفاده از منابع خود جبران نموده و (به تعبیر بعضی از صاحبنظران دست اندر کار تدوین قانون عملیات بانکی بدون ربا) اضافی پرداخت شده را به سپرده گذاران «ببخشد». ولی به هر حال، حاصل تمامی این تلاشها، چیزی جز حصول اطمینان برای سپرده گذار از سود قطعی نخواهد بود یکی از فقهای محترم شورای نگهبان که از نظریات ایشان جهت تطبیق سیستم بانکی کشور با موازین فقهی و تدوین قانون عملیات بانکی بدون ربا استفاده شده است، در مصاحبه ای که به مناسبت هفته بانکداری اسلامی در سال 1372 داشته اند، در پاسخ به این سؤال که با توجه به رونق و رکودی که طی سالهای اخیر در اقتصاد کشور وجود داشته است بانکها یک نرخ سود تقریبا ثابت به صورت علی الحساب به سپرده گذاران پرداخته اند، آیا اشکالی وجود دارد یا خیر؟ فرمودند: اشکالی ندارد. در مورد سود علی الحساب که بانک در هر ماه به مشتریان خود مبلغی پرداخت میکند، چون پس گرفتن پول اضافی را در پایان سال پس از برآورد سود مورد انتظار صلاح ندانستند، دولت اعلام کرد من از مال خودم به مردم بخشیدم و دیگر بانکها از مردم اضافی پرداخت شده را نگرفتند.[4] بدیهی است اثر وضعی این اقدام، (صرفنظر از زمینهها و الزامهای اجتماعی و اقتصادی که انجام چنین اقداماتی را توجیه و گاهی اجتناب ناپذیر میکنند) جدا شدن مفهوم «نرخ سود علی الحساب» از ویژگی ذاتی آن یعنی «تزلزل و عدم قطعیت» و در نتیجه، همانند شدن آن با «نرخ بهره» خواهد بود جایگاه قانونی «سود علی الحساب» در نظام بانکداری ایران اکنون، پس از مشخص شدن ناهنجاریهای نظری و عملی موجود در نظام بانکداری نوین کشور که با انگیزه تطهیر شبکه بانکی از پدیده شوم رباخوری و ربادهی طراحی و در حال حاضر به عنوان الگوی بانکداری بدون ربا در ادبیات اقتصاد اسلامی مطرح شده است، نوبت به طرح این سؤال میرسد که آیا در قانون بانکداری بدون ربا مصوب سال 1362 مجلس شورای اسلامی پرداخت سود علی الحساب به سپردههای سرمایه گذاری و پرداخت سود علی الحساب تضمین شده به دارندگان اوراق مشارکت، پیشبینی شده است یا خیر؟ به تعبیر روشنتر، ناهنجاریهای موجود در بانکداری نوین کشورمان در کجا ریشه دارد؟ واقعیت این است که در متن قانون عملیات بانکی بدون ربا، در بخش تجهیز منابع، هی چگونه مجوزی برای پرداخت سود علی الحساب یا تضمین شده داده نشده است در این قانون، راههای به کارگیری سپردههای سرمایه گذاری مدت دار توسط بانکها مشخص گردیده و نحوه تقسیم منافع حاصله نیز پیشبینی شده است: تبصره ماده سوم قانون عملیات بانکی بدون ربا: سپردههای سرمایه گذاری مدت دار که بانک در به کار گرفتن آنها وکیل میباشد، در امور مشارکت، مضاربه، اجاره بشرط تملیک، معاملات اقساطی، مزارعه، مساقات، سرمایه گذاری مستقیم، معاملات سلف و جعاله مورد استفاده قرار میگیرد.[5] ماده پنجم قانون عملیات بانکی بدون ربا : منافع حاصل از عملیات مذکور در تبصره ماده سوم این قانون، بر اساس قرارداد منعقده، متناسب با مدت و مبالغ سپرده ای سرمایه گذاری و رعایت سهم منابع بانک به نسبت مدت و مبلغ در کل وجوه به کار گرفته شده در این عملیات تقسیم خواهد شد.[6] همچنین در آئین نامه اجرایی مصوب هیأت وزیران و دستورالعمل اجرایی شورای پول و اعتبار نیز پرداخت سود از پیش تعیین شده ولو این که عنوان علی الحساب داشته باشد، ممنوع گردیده است ماده دهم آئین نامه اجرایی قانون عملیات بانکی بدون ربا: بهیچ یک از سپردههای دریافتی تحت عنوان سپردههای سرمایه گذاری مدت دار، رقم تعیین شده ای از قبل به عنوان سود پرداخت نخواهد شد .[7]

تبصره دوم ماده چهارده دستورالعمل اجرایی قانون عملیات بانکی بدون ربا: بانکها نمیتوانند به هیچ یک از سپردههای سرمایه گذاری مدت دار، رقم تعیین شده ای از قبل، به عنوان سود اعلام و یا پرداخت نمایند.[8]

نخستین متن حقوقی که واژه «علی الحساب» در آن به کار رفته است، ماده 21 دستور العمل اجرایی، مصوب شورای پول و اعتبار است. دستور العمل مزبور نیز تعیین نرخ سود علی الحساب و پرداخت آن را بر مبنای نرخ مذکور، برای تمامی سپرده گذاران تجویز و توصیه نکرده است. این دستور العمل تنها برای راهگشایی در مواردی است که سررسید یک سپرده بلند مدت قبل از دوره مالی بانک فرا میرسد و سپرده گذار خواستار استرداد سرمایه و سود خود میباشد. متن کامل ماده 21 دستورالعمل اجرایی مصوب شورای پول و اعتبار به شرح زیر است: منافع سپردههای سرمایه گذاری کوتاه مدت در پایان هر سال پس از تضمین سود ناشی از عملیات مربوط به امور موضوع ماده دوازده همان سال پرداخت خواهد شد. منافع سپردههای سرمایه گذاری بلند مدت در صورتیکه سررسید آنها مصادف با پایان شهریور یا اسفند باشد بطور قطعی و در غیر این صورت بطور علی الحساب پرداخت خواهد شد. تکلیف پرداختهای علی الحساب مزبور، پس از تضمین منافع سپرده گذار بشرح ماده بیست تعیین خواهد گردید.[9]

بطوری که مشهود است، در صدر این ماده بانکها مکلّف شدهاند منافع حاصل از سرمایه گذاری سپردههای کوتاه مدت را در پایان هر سال تعیین و به سپرده گذار پرداخت نمایند و پرداخت سود علی الحساب به سپردههای سرمایه گذاری بلند مدت نیز نه به عنوان یک حکم عام، بلکه به عنوان راه حل در موارد خاص (که شرح آن در متن ماده 21 فوق الذکر، آمده است) پیشبینی شده است بدین ترتیب، در متون حقوقی اصلی بانکداری بدون ربا (متن قانون، آئین نامههای اجرایی هیأت وزیران و دستور العملهای اجرایی)، مجوزی برای تعیین و اعلام نرخ سود علی الحساب یا علی الحساب تضمین شده در ابتدای دوره مالی به بانکها داده نشده است. (تبصره دوم ماده چهارده دستور العمل اجرایی قانون عملیات بانکی بدون ربا را یکبار دیگر ببینید.) در بررسی صورتجلسات شورای پول و اعتبار به سند دیگری برمی خوریم که در تاریخ 25 دی ماه 1370 یعنی حدود 8 سال پس از تصویب متن قانون عملیات بانکی بدون ربا و ضمایم آن صادر شده و طی آن پرداخت «سود تضمین شده» و «سود علی الحساب» به عنوان مصادیق بارز فعالیتهای بانکی و بمثابه یک حکم عام (و نه یک راه حل موردی) در سیستم بانکی جمهوری اسلامی ایران وجهه قانونی یافته است در بند اول صورتجلسه 756 جلسه شورای پول و اعتبار مورخ 25 دی ماه 1370 آمده است: شورا… به اتفاق آراء فعالیتهای زیر را مصادیق بارز فعالیتهای بانکی، پولی و اعتباری تشخیص داد که صرفا توسط بانکها و مؤسسات اعتباری مجاز با اخذ مجوّز از بانک مرکزی جمهوری اسلامی ایران قابل انجام است: اعطای هر نوع سود و منفعت اعم از تضمین شده، علی الحساب، قطعی با توجه به مباحث قبلی به نظر میرسد، مفاد مصوبه بالا در مورد پرداخت سود تضمین شده، توسط سیستم بانکی کشور و نیز پرداخت سود علی الحساب (بخصوص با اعطای تضمین عملی به سپرده گذاران به شکلی که شرح آن در صفحات قبل گذشت) با متون اصلی بانکداری بدون ربا و اهداف قانونگذاران و طرّاحان سیستم بانکداری نوین همخوانی و سنخیّت ندارد اگر چه همواره تخلفات عملی شبکه بانکی کشور از مفاد قانون عملیات بانکی بدون ربا در زمینه تجهیز و تخصیص منابع وجود داشته است لکن ناهنجاریهایی که پس از ابلاغ مصوّبه فوق در عملیات بانکی مشاهده میشود از ویژگی خاصی برخوردار است که میتوان از آن به «قانونی شدن انحراف» تعبیر نمود. در واقع مصوّبه مورد بحث، خطر را متوجه تولید کننده میکند، و برای سپرده گذار مصونیّت در مقابل مخاطرات ناشی از تولید (که اجتناب از آن، جوهره اصلی بانکداری بدون ربا را تشکیل میدهد) را به دنبال دارد. این موضوع میتواند هشداری باشد، در ایجاد فاصله بین نظام نوین بانکداری کشور با اصول و مبانی نظری بانکداری بدون ربا و گرایش تدریجی آن به سوی بانکداری ربوی، و رهایی از این فاصله اهتمام صاحبنظران اقتصاد اسلامی و بانکداری بدون ربا را میطلبد.

[1] تبصره ماده 3 قانون عملیات بانکی بدون ربا (بهره) مصوب 1362 مجلس اسلامی را ببینید.

[2] نمودار، از منبع ذیل اقتباس شده است:

darid begg and stanley fischer,economisc,edition,london,1995

[3] مجمومه مقالات فارسی اولین مجمع بررسی اقتصاد اسلامی، آیت اللّه محمد واعظ زاده خراسانی (بنیاد پژوهشهای اسلامی آستان قدس رضوی مشهد) ج 3، ص 117.

[4] آیت اللّه غلامرضا رضوانی، مصاحبه با روزنامه رسالت، منتشر شده توسط مدیریت امور فرهنگی و روابط عمومی بانک مرکزی جمهوری اسلامی ایران.

[5] مرتضی ولینژاد، مجموعه قوانین و دستورات بانکی، مرکز آموزش بانکداری، 1369، ص 169.

[6] همان منبع.

[7] همان منبع.

[8] همان منبع، ص 218.

[9] همان منبع، ص 220.