چکیده: بررسی و اثبات هستی نظام اقتصادی اسلام در مقام ثبوت و امکان کشف آن در مقام اثبات، در کنار تبیین چیستی آن، سه بحث زیربنایی در فلسفه اقتصاد است که برای ورود به مباحث درجهاول و فقه نظام اقتصادی ضرورت دارد. در این مقاله تلاش شده است با روش تحلیل عقلی اثبات شود که اسلام در مقام ثبوت دارای نظام اقتصادی است؛ نظامی به مفهوم «مجموعهای از الگوهاى رفتارى و روابط اقتصادى مطلوب در سه حوزه تولید، توزیع و مصرف که شرکتکنندگان را به یکدیگر و به منابع پیوند داده و راه دستیابی به اهداف مورد نظر را نشان میدهند». همچنین نشان داده میشود که این نظام در مقام اثبات نیز کاملاً قابل کشف و استنباط است.

نویسنده: سید حسین میرمعزی

منبع: جستارهای اقتصادی، بهار و تابستان 1400، شماره35، ص 115تا143.

مقدمه

نخستین پرسشی که در دانش فقه نظام اقتصادی اسلام باید به آن پاسخ داد، چیستی نظام اقتصادی اسلام و اثبات هستی آن و امکان کشف آن است. در این دانش پاسخ به این پرسشها اهمیت بسیاری دارد؛ زیرا تا آشکار نشود که مضاف الیه فقه چیست بحث در مورد فقه مضاف به آن بحثی بیفایده و مواجه با ابهام و اجمال خواهد بود. تاکنون درباره ماهیت نظام اقتصادی اسلام اظهارنظرهای متعدد و متفاوتی از سوی اندیشمندان اقتصاد اسلامی ارائه شده است؛ ولی تقریباً هیچیک از کسانی که در این باره اظهارنظر کردهاند، استدلالی برای نظر خود ارائه ندادهاند. به صورت مشخص سه پرسش در مورد ماهیت نظام اقتصادی اسلام قابل طرح است:

1. چه تعریفی از نظام اقتصادی میتوان ارائه کرد؟

2. دلیل این چیست که اسلام در مقام ثبوت دارای نظام اقتصادی به این معناست؟

3. دلیل این چیست که نظام اقتصادی اسلام در مقام اثبات قابل کشف و دستیابی است؟

پیش از پاسخ به این پرسشها باید به دو پرسش اساسی دیگر پاسخ داد:

1. نقشه راه و مراحل پژوهش برای پاسخ به این پرسشها چیست؟

2. روش پژوهش برای پاسخ به این پرسشها چیست؟

فرضیههای تحقیق عبارتاند از:

1. نظام اقتصادی اسلام مجموعهای نظاممند از رفتارها و روابط مطلوب اسلامی است که براساس مبانی بینشی و سنتهای الهی در چارچوب اخلاق و فقه اسلامی در جهت اهداف اقتصادی مورد نظر اسلام ساماندهی شدهاند.

2. این نظام در مقام ثبوت وجود دارد و در مقام اثبات کشف آن از طریق آیات و روایات و عقل ممکن است.

این مقاله بهدنبال پاسخ روشمند و مستدل به پرسشهای سهگانه یادشده از طریق اثبات این دو فرضیه درباره نظام اقتصادی اسلام است.

پیشینه

پیشینه در ادبیات دانش اقتصاد مرسوم و اسلامی به صورت جداگانه بررسی میشود.

الف. پیشینه در دانش اقتصاد مرسوم

در ادبیات دانش اقتصاد مرسوم تعاریف متفاوتی از نظام اقتصادی ارائه شده است. اختلاف تعاریف یادشده بهطورعمده در تعیین اجزا و اهداف نظام اقتصادى است. لاژوژى نهادهاى حقوقى و اجتماعى، وسایل فنى و انگیزههاى فعالیت اقتصادى را اجزاى نظام اقتصادى مىداند و هدف نظام اقتصادى را تعادل میان تولید و مصرف و کالاها و نیازها مىشمرد (لاژوژى، 2535شاهنشاهی، ص1 -6). زومبارت و فرانسوا پرو نیز همچون لاژوژى سه مجموعه از عناصر را براى نظام اقتصادى نام مىبرند:

1. روح یعنی انگیزههای مسلط در فعالیت اقتصادی

2. شکل یعنى مجموعه عناصر اجتماعى و حقوقى و نهادى (نظام مالکیتها، مقررات کار، نقش دولت) که محدوده فعالیت اقتصادى و روابط میان اشخاص اقتصادى را تعیین مىکند؛

3. محتوا یعنى فن، مجموعه روشهاى مادّى که بهوسیله آن، کالاها را بهدست مىآوریم یا تغییر شکل مىدهیم (رمون بار، 1375، ص200).

براساس تعریف کوزنتس عناصر نظام اقتصادى، مجموعه قواعد مؤثر بر واحدهاى متعدد موجود در جامعه در جهت همکارى در امر تولید و توزیع و مصرفِ محصول کلّ است (سبحانی، 1373، ص45). گراسمن نهادها را عناصر نظام معرفى مىکند و در تعریف نهاد، مجموعهاى از شکلها، قواعد توافق و یا راههاى ایجاد شده براى اندیشیدن، مالکیت، سهم بازرگانى، خانوار، دولت، پول، مالیات بر درآمد و… را نام مىبرد (همان). نمازى در تعریف نظام اقتصادى مىنویسد: «نظام اقتصادى عبارت است از مجموعه مرتبط و منظم عناصرى که بهمنظور ارزشیابى و انتخاب در زمینه تولید، توزیع و مصرف براى کسب بیشترین موفقیّت فعالیت مىکند» (نمازی، 1382، ص12).

میرآخور نیز همچون گراسمن، نهادها را عناصر نظام معرّفى مىکند؛ ولى از نهادها تلقّى دیگرى دارد. وى در توضیح نهاد مىنویسد: «نهادها از طریق هنجارهاى رفتارى رسمى یا غیررسمى به اضافه ویژگىهاى آن هنجارها بهوجود مىآید؛ ویژگىهایى که مربوط به مرحله اجرا و أخذ تصمیمات براى تحقّق مجموعهاى از اهداف است» (یوسفی، 1379، ص222).

در لغتنامه اقتصادى نیز نهادها جزئى از سیستم اقتصادى معرفى شدهاند و مقصود از نهادهاى اقتصادى، سازمانها و حقوق مالکیت و رفتار اقتصادى واحدهاى تصمیمگیرى و قراردادهاى دوجانبه است.[1] همانگونهکه ملاحظه شد، این تعاریف با یکدیگر شباهتها و تفاوتهایى دارند. در برخى از تعاریف یادشده، به اهداف اشارهاى نشده و در برخى دیگر، تعادل اقتصادى هدف دانسته شده است. در تعریف کوزنتس، همکارى در تولید و توزیع و مصرف محصول کلى، هدف نظام اقتصادى معرفى شده است.

تلقّىها در اجزا نیز متفاوت است. لاژوژى، زومبارت و فرانسواپرو، تمام عوامل مؤثر در عملکرد نظام اقتصادى را در سه مجموعه انگیزهها، روح و شکل نظام جاى مىدهند. کوزنتس فقط به قواعد مؤثر بر عملکرد واحدهاى اقتصادى اشاره مىکند. نمازى هرچه را با ارزشیابى و انتخاب مرتبط است، عناصر نظام اقتصادى معرفى مىکند. میرآخور هنجارهاى رفتارى و ویژگىهاى مربوط به مرحله اجرا را اجزاى نظام مىداند و سرانجام لغتنامه Economics افزون بر رفتارهاى اقتصادى، سازمانها و حقوق مالکیت و قراردادها را نیز جزو عناصر نظام نام مىبرد.

وکلاو هالسوسکى، پروفسور دانشگاه ماساچوست، که در ظاهر با نظریه سیستمها آشنایى کامل دارد، معتقد است[2] که چهار دسته اصلى از عناصر وجود دارند که هر نظام اقتصادى را تشکیل مىدهند:

1. منابع: زمین، منابع طبیعى و سرمایه انسانى، ابزارهاى تولید و تجهیزات، اطلاعات و تکنولوژى؛

2. شرکتکنندگان: تولیدکنندگان، مصرفکنندگان، دولت؛

3. فرایندها: فرایندها، عملکرد نظام اقتصادى را توضیح مىدهند؛

4. نهادها: الگوهاى خاص روابطى که شرکتکنندگان را به یکدیگر گره مىزنند.

فرایندها با اطلاعات آغاز مىشوند. این اطلاعات زمینه تصمیمها قرار مىگیرند. تصمیمها اجرا مىشوند و نتایجى را مىآفرینند. رشد تولید، چگونگى توزیع درآمد، تغییر قیمتها، انباشت موجودى انبار، درجه بیکارى و امثال این امور، نمونههایى از نتایجاند.

نهادها مفاهیمى انتزاعى هستند که نباید با ساختمانها و ادارههایى اشتباه شوند که برخى از این الگوهاى تثبیتشده رفتارى در آنها رُخ مىدهند. براى مثال، «بازار» یک نهاد اقتصادى به معناى الگوى تثبیتشده خرید و فروش است. مالکیت خصوصى که رابطه انسان و اموال را تعیین مىکند، یک نهاد است. قرض دادن و قرض گرفتن، هدیه، و مالیاتبندى، نهاد اقتصادىاند و روابط مردم با یکدیگر و دولت با مردم را تعیین مىکنند. در همه تعاریف ارائه شده، دو ویژگى وجود دارد:

1. همه تعاریف پیشگفته به نظام اقتصادى محقّق در خارج (نظام اثباتى) ناظرند. نظام اقتصادى را چون علم اقتصاد مىتوان به دو قسم اثباتى و دستورى تقسیم کرد. نظام اقتصادىِ اثباتى نظامى است که در خارج به صورت بالفعل وجود دارد و عمل مىکند. در مقابل، نظام اقتصادىِ دستورى قرار دارد که از جانب یک مکتب بشرى یا الهى براى تغییر واقعِ موجود بهمنظور حرکت در مسیر اهداف مورد نظر آن مکتب تجویز مىشود.

نظام اقتصاد سرمایهداری را نیز میتوان به همین دو قسم تقسیم کرد: نظام اقتصادی مطلوب سرمایهداری که واقع خارجی را میخواهد براساس آن بسازد، نظام رقابت کامل است. نظام رقابت کامل یک نظام آرمانی مبتنی بر مبانی و ارزشهای مکتب سرمایهداری است که امکان تحقق کامل آن در خارج نیست؛ ولی این مکتب آن را تجویز میکند و تلاش میشود که نظام موجود تا جایی که ممکن است به شکل نظام رقابت کامل درآید (نمازی، 1382، ص148-153). البته ابتدا ادعا میشد که نظام اقتصادی به صورت خودکار و کارآ به این سمت و سو حرکت میکند (کلاسیکهای خوشبین)؛ ولی پس از آن معلوم شد چنین نیست (کلاسیکهای بدبین) و باید برای دستیابی به آن تدابیری اندیشید.

در مکتب سوسیالیسم نیز چنین است. نظام آرمانی و مطلوب در این دیدگاه نظام کمونیستی است که در آن هر فرد براساس توان کار میکند و براساس نیاز در محصول سهیم است (همان، ص262−265). مارکس براساس فلسفه مادی تاریخ و تضاد طبقاتی معتقد بود که نظام اقتصاد سرمایهداری در جریان تحول خود به این نظام منتهی خواهد شد. تاریخ نشان داد که چنین نیست و برای تحقق نظام آرمانی باید تدابیری اتخاذ شود. نظام اقتصادى مورد بحث ما در این مقاله (نظام اقتصادى اسلام) نظامى دستورى است؛ یعنی نظامی است که از دیدگاه اسلامی مطلوب است و درصدد تغییر نظام موجود و حرکت به سمت آن هستیم.

2. در تمام تعاریف پیشگفته، هیچ اشارهاى به مبانى اعتقادى و ارزشى نشده است. بىتردید رفتارها و روابط اقتصادى از اعتقادات و ارزشهاى پذیرفته شرکتکنندگان در نظام اقتصادى تأثیر مى پذیرد. این مطلب در تعاریف یادشده تصریح نشده؛ ولى مورد قبول بیشتر اهل فن در این زمینه، به جز پوزیتیویستها (اثباتگرایان) است.

ب. در ادبیات اقتصاد اسلامی

مرحوم شهید آیت الله صدر(ره) در لابهلای مطالب خود در کتاب اقتصادنا و دیگر کتابهای مرتبط در این باره اشاراتی داشته است. پس از شهید صدر(ره) اقتصاددانان اسلامی در این باره اظهار نظرهای متفاوتی کردهاند. در این مقاله ابتدا به نظر شهید صدر در این باره پرداخته و سپس نظرات دیگر اندیشمندان اسلامی تبیین میشود.

نظر شهید صدر(ره)

شهید صدر در برخی موارد اصطلاح نظام اقتصادی اسلام را بدون آنکه تعریفی از آن ارائه دهد بهکار برده است. از جمله در مقدمهای که برای چاپ دوم کتاب اقتصادنا نوشته است میفرماید: امت اسلامی… برای حل مشکلات عقبماندگی اقتصادی چارچوبی جز نظام اقتصادی اسلام ندارد (الصدر، 1375، ص8). در همین مقدمه در چند صفحه این مطلب را بیان میکند که کشورهای اسلامی عقب مانده، برای نجات خود از عقبماندگی یا از روش سرمایهداری تقلید کردند و یا از روش سوسیالیستی، و سرانجام نیز به روش اقتصاد مختلط پناه آوردند و هیچگاه به فکر روش بدیل این دو روش سنتی نبودهاند. سپس مینویسد: این در حالی بود که روش بدیل آمادهای وجود داشت که گرچه از میدان تحقق دور بود، ولی در زندگی امت اسلامی همواره حیات نظری و عقیدتی داشت. این روش عبارت بود از روش اسلامی و نظام اقتصادی اسلام (همان، ص12). همچنین، در مقام بیان یک دیدگاه نادرست درباره فرق بین مذهب و علم مینویسد: برخی میگویند… و هر بحثی که ثروت و تملک و تصرف در آن را تبیین نماید بحث مذهبی و جزء نظام اقتصادی است و جزء علم اقتصاد نیست وبه آن ربطی ندارد (همان، ص379).

با بررسی این موارد ابتدا به نظر میرسد نظام اقتصادی از دیدگاه ایشان همان مذهب اقتصادی است؛ ولی با توجه به تعریف ایشان از مذهب و نظام اجتماعی و فرقی که بین این دو میگذارد میتوان گفت از دیدگاه ایشان همین ارتباط و فرق بین مذهب اقتصادی و نظام اقتصادی نیز وجود دارد.

شهید صدر در چند جا مذهب اقتصادی را با تعابیر مختلفی تعریف کرده است (1375، ص29، 377، 381 و 384).[3] گرچه عبارات شهید صدر متفاوت است، ولی با توجه به توضیحاتی که در ذیل این تعاریف آمده و برخی شواهد و قرائن دیگر و با نگاه جمع بین تعابیر فوق به این نتیجه میرسیم که از دیدگاه شهید صدر تعریف مذهب اقتصادی چنین است: «مذهب اقتصادی عبارت است از: قواعد کلی روش تنظیم حیات اقتصادی در جهت حل مشکلات اقتصادی؛ قواعدی که با مفهوم معینی از عدالت اجتماعی در ارتباطاند.»[4] نظام اجتماعی اسلام از دیدگاه شهید صدر عبارت است از: «مجموعهای از روابط انسانی در شئون مختلف زندگی است که بهمنظور تأمین نیازهای انسانی سامان یافتهاند و دارای دو بخش ثابت و متغیر (به تناسب نیازها) میباشند.»[5]

اگر تعریف شهید صدر از مذهب با تعریف ایشان از نظام اجتماعی مقایسه شود، پی میبریم که از دیدگاه ایشان بین مذهب و نظام این فرق اساسی وجود دارد که در مذهب «اصول روش تنظیم حیات» بحث میشود؛ ولی در نظام اجتماعی «شکل تنظیم روابط در حیات اجتماعی» مورد بررسی قرار میگیرد.

بدینترتیب میتوان گفت: «مذهب اصول روش تنظیم روابط در نظام اجتماعی است». به همین دلیل شهید صدر در بسیاری موارد دو اصطلاح مذهب و نظام اجتماعی را به جای یکدیگر بهکار برده[6] و گاه بین این دو مفهوم، رابطه «این همانی» برقرار کرده است.[7]

به همین ترتیب، میتوان گفت مذهب اقتصادی از دیدگاه شهید صدر «اصول روش تنظیم روابط اقتصادی بین انسانها برای حل مشکلات، از جمله تأمین نیازها» است و نظام اقتصادی همان «شکل تنظیم این روابط انسانی» است و شهید صدر نیز این اصطلاحات را به همین معانی بهکار برده است و موارد فوق نیز به دلیل قرابت این دو مفهوم قابل توجیه است. بر این اساس میتوان نظام اقتصادی اسلام را از دیدگاه شهید صدر چنین تعریف کرد: «نظام اقتصادی اسلام عبارت از مجموعهای از روابط اقتصادی بین انسانهاست که برای تأمین نیازهای اقتصادی (یا رفع مشکلات اقتصادی) سامانیافته و به تناسب نیازهای انسانی دارای دو بخش ثابت و متغیر است».

نظر دیگر اندیشمندان

شوقی الفنجری معتقد است نظام اقتصادی اسلام عبارت است از روشها و برنامههای عملی و راهحلهای اقتصادی که قوه حاکمه در هر جامعه اسلامی آن را با احاله دادن اصول و مبادی اقتصادی اسلامی به واقع مادی میسازد که چارچوب زندگی جامعه است. این وجه از اقتصاد اسلامی، اگر از زاویه نظری و فکری مورد ملاحظه قرار گیرد آن را نظریه یا نظریات اقتصادی اسلامی مینامیم و اگر از زاویه عملی و تطبیق ملاحظه شود آن را نظام مینامیم. این تطبیقات از طریق اجتهاد مجتهدین حاصل میشود و به حسب تغییر ظروف زمان و مکان تغییر میکند و حتی در زمان واحد به خاطر فهمهای متفاوت مجتهدین از ادله شرعی متفاوت میشود. این اجتهادات به ظنّ مجتهد کاشف از حکم الله است و در صورتی که واجد دو شرط باشد، متصف به اسلامی بودن میشود: یکی آنکه به اصول مذهب ملتزم باشد و آنها را نقض نکند و دوم آنکه از راههای شرعی مقرر همچون قیاس و استحسان و استصحاب و استصلاح بهدست آید (الفنجری، 1997، ص45−30 و 1997، ص22−23).

محمود البعلی (1421، ص22−29)، سعاد ابراهیم صالح (1416، ص 27)، حمد بن عبدالرحمن الجنیدل (1406، ص31−33)، نیز نظام اقتصادی اسلام را همینگونه تعریف میکنند. خالدی معتقد است که نظام اقتصادی اسلام نظامی است که راه توزیع اموال و منافع در میان همه افراد مردم و راه توانا شدن در استفاده از آنها و کیفیت تلاش برای دسترسی به اموال را نشان میدهد (1406، ص32). ایشان در فرق بین نظام اقتصادی و علم اقتصاد معتقد است که علم اقتصاد به کیفیت تولید ثروت میپردازد؛ ولی نظام اقتصادی به کیفیت حیازت و توزیع آن میپردازد و استدلال مینماید که اسلام دارای علم اقتصادی نیست ولی نظام اقتصادی دارد (همان، 69−89).

منذر قحف اعتقاد دارد که هر نظام اقتصادى بر سه جزء مشتمل است: فلسفه اقتصادى، مجموعهاى از مبادى و اصول، و روش تحلیلى عملى که متغیّرات اقتصادى را مرزبندى مىکند. به نظر وى اسلام هر سه جزء را ارائه کرده است (غسان و منذرقحف، 2000، ص94).

خورشید نظام اقتصادى اسلام را دربردارنده اهداف، نگرشهاى اخلاقىِ تعریفشده و الگوهاى رفتارى براى عاملان اقتصادى و قوانین خاص، مقررات و تدابیرى مىداند که دولت آنها را اجرا مىکند (1374، ص269−270). میرآخور مىنویسد:

نظام اقتصادى اسلام عبارت است از مجموعهاى از نهادها شامل هنجارهاى رفتارى رسمى و غیررسمى با قابلیت اجرا که خداوند متعال بهعنوان شارع آنها را از رهگذر قواعد قرآنى وضع فرموده است؛ قواعدى که چارچوب اجرایى آنها را سنّت حضرت پیامبر(ص) تعیین مىکند و در وضعیتهاى نوین از طریق اجتهاد تعمیم مىیابند تا شامل تخصیص منابع کمیاب، تولید، تبادل کالاها و خدمات و توزیع درآمدها و ثروتها شوند (یوسفی، 1379، ص224−225).

درباره تعاریفی که از نظام اقتصادی اسلام نقل شد، چند نکته به نظر میرسد:

1. همه این تعاریف نظام اقتصادی اسلام را بهعنوان یک نظام دستوری تعریف میکنند که باید از منابع دینی استنباط شود. در حقیقت نظام اقتصادی اسلام ناظر به وضعیت موجود نیست؛ بلکه به وضعیت مطلوب اسلامی نظر دارد.

تعاریفی که از اقتصاددانان اهل سنت ارائه شده مبتنی بر فقه اهل تسنن است. فقه اهل تسنن با فقه شیعه از جهت گستره منابع و روش اجتهاد و گستره ثابتات و متغیرات شریعت با یکدیگر متفاوت است. منابع فقه اهل تسنن کتاب و سنت پیامبر اکرم(ص) است و منابع فقه شیعه افزون بر این دو شامل روایات معصومان(ع) نیز میشود. روش اجتهاد در فقه اهل تسنن شامل تمسک به قیاس و استحسان و مصالح مرسله نیز میشود؛ درحالی که استنباط حکم با استفاده از این روشها در نزد شیعه مردود است. ازاینرو گستره ثابتات شریعت در فقه اهل تسنن کمتر از فقه شیعه است. صاحبان این تعاریف هیچ استدلال روشنی بر آن ارائه ننمودهاند؛ ازاینرو این تعاریف همچون ادعاهای بدون دلیل میماند که قابل رد و اثبات نیست.

از آنچه نقل شد، آشکار مىشود که در این مفهوم اتفاق نظر وجود ندارد و گزینشِ تعریفى جامع و سازگار با مبانی هستیشناسانه اسلام و مستدل به ادله بىمانع است.

نقشه راه پژوهش

قدم اول در هر پژوهشی تبیین صورت مسئله و پرسشی است که پژوهش برای پاسخ به آن انجام میشود. در این پژوهش پرسش از چیستی و هستی نظام اقتصادی اسلام است. براساساین، نخستین مرحله پژوهش تبیین روشنی از نظام اقتصادی است. در حقیقت ابتدا باید روشن کنیم که چه چیزی را میخواهیم به اسلام نسبت دهیم و به اسلامیت متصف کنیم.

مرحله دوم پژوهش جستجو از ادلهای است که در مکتب اسلام در ارتباط با این مقوله وجود دارد و برای اثبات هستی نظام اقتصادی به این مفهوم در اسلام میتوان به آنها استناد کرد. براساساین، مرحله دوم استدلال به این داشتهها برای اثبات هستی نظام اقتصادی اسلام است. مرحله سوم پژوهش نیز اثبات امکان کشف آن از ادلهای است که در دسترس ماست.

روش پژوهش

روش مطالعه در این تحقیق عقلی و برهانی است. با این وجود، چون به دنبال چیستی و هستی و امکان کشف نظام اقتصادی به وصف اسلامی آن هستیم استدلال عقلی و برهانی باید بهگونهای باشد که انتساب دانش به اسلام را اثبات نماید. به نظر میرسد از دو طریق میتوان بر این امر استدلال کرد:

1. برهان مبتنی بر مبانی هستیشناسانه و معرفتشناسانه و ارزششناسانه اسلام: در این روش مقدمات برهان از این مبانی گرفته شده و مبتنی بر آن چیستی و هستی نظام اقتصاد اسلام اثبات میشود؛

2. برهان «إنّی» مبتنی بر آیات و روایات: در این روش آیات و روایات مرتبط با پرسش پژوهش جمعآوری و طبقهبندیشده و به روش إنّی و کشفی بر چیستی و هستی نظام اقتصادی اسلام استدلال میشود.

این دو روش در اثبات نتیجه مکمل هم هستند؛ ازاینرو در این تحقیق از هر دو روش استفاده کرده و از نتایج هر دو برای اثبات مدعا استفاده خواهد شد.

تبیین مسئله: تعریف نظام اقتصادی

واژه نظام، به مفهوم خاصّ آن سابقه بسیار ندارد. این واژه در سالهاى 1956−1950 میلادى با مطرح شدن تئورى عمومى نظامها بهوسیله برتالانفى، زیستشناس آلمانى، مفهوم خاص خود را یافت و بعدها با کاربرد این تئورى در رشتههاى مختلف علوم واژههایى مانند نظام اقتصادى، نظام ارتباطات و نظام اطلاعات متداول شد (مدنی، 1373، ص33).

نظام در تئورى عمومى نظامها به مجموعهاى از اجزاى به هم وابسته گفته مىشود که در راه نیل به هدفهاى معینى با هم همآهنگى دارند (چرچمن، 1369، ص26). بر این اساس در صورتی به مجموعهای نظام گفته میشود که سه ویژگی داشته باشد: 1. دارای اجزاء بههم مرتبط باشد؛ 2. دارای هدف یا اهداف معینی باشد و 3. اجزاء در راستای اهداف با هم هماهنگ باشند.

اگر مجموعهای این سه ویژگی را نداشته باشد، به آن توده اطلاق میشود. گرچه تئوری عمومی نظامها مبتنی بر مبانی معرفتشناسانه و هستیشناسانه ویژهای است که مورد مناقشه است، ولی این مفهوم از نظام مفهومی عام و فرامکتبی است که از تحلیل عقلی مفهوم شرح الاسمی نظام و نظم قابل استنباط است.

گفتنی است که اجزای یک نظام میتواند خود یک زیر نظام باشد که دارای اجزایی است. همچنین، مىتواند یک امر اعتباری (همچون احکام و قوانین حقوقی و فقهی) یا یک امر تکوینی (همچون اشیاى خارجى) باشد؛ در صورت دوم ممکن است چنین مجموعهاى بدون دخالت انسان در طبیعت یافت شود (نظامهاى طبیعی) یا در طبیعت موجود نباشد و بهوسیله انسان ایجاد شود (نظامهاى مصنوعى).

براساس این تعریف، وقتی از نظام اقتصادی صحبت میشود باید دقیقاً اهداف و اجزاء و چگونگی ارتباط و هماهنگی بین اجزاء در جهت اهداف مشخص شود. در این میان از همه مهمتر تعیین اجزای نظام اقتصادی است که ماهیت آن را تعیین میکند. آیا اجزای نظام اقتصادی نهادهای اقتصادی هستند یا احکام اقتصادی و یا رفتارها و روابط اقتصادی و یا مبانی و اصول و روشهای دستیابی به اهداف اقتصادی و یا….

تحلیل دقیق تعاریفی که از اندیشمندان اسلامی و غیراسلامی در مورد نظام اقتصادی نقل شد، نشان میدهد آنچه که محل توجه همه آنها بوده تنظیم رفتارها و روابط اقتصادی برای دستیابی به اهداف مورد نظر در عرصه اقتصاد است. هیچیک از تعابیر بهکار گرفته شده در این تعاریف بیارتباط با رفتارها و روابط اقتصادی نیست. تعابیری همچون روح، شکل، محتوا، نهادها، قواعد، فرایندها، تصمیم، ارزشگذاری و انتخاب، مبانی، اصول و روشها و… براساس تفاسیر ارائهشده با مبانی و مبادی، اصول و قواعد، فرایند و روشها، آثار و نتایج رفتارها و روابط اقتصادی مرتبطاند.

از سوی دیگر مکاتب فکری در مورد مبانی بینشی و ارزشی و اصول و قواعد رفتارها و روابط انسانی اظهار نظر میکنند و مطالب درست و مطلوب را از نادرست و نامطلوب جدا میکنند. به اندیشهها و رفتارهای مطلوب امر و از اندیشهها و رفتارهای نامطلوب نهی میکنند؛ ازاینرو، آنچه را که میتوان به مکاتب سرمایهداری و سوسیالیستی و اسلام نسبت داد علیالاصول نظام رفتارها و روابط مطلوب اقتصادی است. براساساین، نظام اقتصاد سرمایهداری نظام رفتارها و روابط اقتصادی مطلوبی است که مکتب سرمایهداری برای دستیابی به اهداف مورد نظر خود ارائه میدهد و در مقابل نظام سوسیالیستی نظام رفتارها و روابط اقتصادی مطلوبی است که این مکتب ارائه میکند. بنابراین نظام اقتصادی را چنین تعریف میکنیم:

«نظام اقتصادی عبارت است از مجموعهای از الگوهاى رفتارى و روابط اقتصادى مطلوب در سه حوزه تولید و توزیع و مصرف که شرکتکنندگان در نظام اقتصادى را به یکدیگر و به منابع اقتصادى پیوند مىدهند و راه دستیابی به اهداف اقتصادى مورد نظر را نشان میدهند». همانگونهکه ملاحظه مىشود، این تعریف به تعریف وکلاو هالسوسکى و میرآخور شباهت فراوانى دارد. یوسفی (1395، ص51−59) نیز تعریفی شبیه این تعریف ارائه کرده است.

اجزای تعریف

اجزای تعریف یادشده عبارتاند از:

الف. الگوهای رفتاری

در علم اقتصاد اثباتى، اصطلاح الگو عبارت از نمایش ساده چیزهایى است که تصور مىشود مهمترین عوامل مؤثر در رفتارِ مورد مطالعهاند. الگوهاى اقتصادى معمولاً به زبان توابع، اتحادها و نمودارها نمایش داده مىشوند (لیسپی و هاربری، 1378، ص71−75 و تفضلی، 1376، ص18−20 و 71−75). مقصود ما از الگو، همین مفهوم مصطلح در اقتصاد است.

ب) رفتارها و روابط

بین رفتار و رابطه از نظر ماهیت فرق چندانی وجود ندارد؛ زیرا رفتارهای انسان همواره یک رابطه بین او با خود، خدا، طبیعت و انسانهای دیگر است و هر رابطهای یک رفتار است. باوجوداین، در نظام اقتصادی با دو نوع رابطه یا رفتار روبهرو هستیم که هر یک ویژگی و اقتضائات خاصی در نظام اقتصادی دارد:

1. رابطه بین افراد و اموال و منابع اقتصادى در سطح خرد و کلان همچون الگوى مصرف، تولید، پسانداز و سرمایهگذارى؛ 2. رابطه بین شرکتکنندگان در یک نظام با یکدیگر در سطح خرد و کلان همچون الگوى خرید و فروش، اجاره، شرکت، قرض، مالیاتستانى و خدماتدهى دولت.

در این تحقیق برای تفکیک این دو نوع رابطه اولی را الگوی رفتاری و دومی را الگوی رابطه مینامیم.

ج) رفتارها و روابط اقتصادی مطلوب

مقصود از رفتارها و روابط اقتصادی، رفتارها و روابطی است که متعلق آن اموال و دارایی و ثروتها میباشد و دارای اثر کاهش و افزایش یا انتقال در این امور است. قید مطلوب نیز ناظر به شکلی از رفتارها و روابط اقتصادی است که مورد تأیید و تأکید یک مکتب است.

د) شرکتکنندگان در نظام اقتصادى

مقصود کسانى هستند که در نظام اقتصادی با رفتارها و روابط اقتصادی خود نقش ایفا میکنند. در اقتصاد شرکتکنندگان در نظام را به دولت و مردم و مردم را برحسب نوع رفتارشان به مصرفکنندگان، تولیدکنندگان، سرمایهگذاران، نیروى کار و… تقسیم مىکنند.

ھ) اموال و منابع

اموال به هر چیزی گفته میشود که دارای ارزش معاملهای است. مقصود از منابع اقتصادی هر چیزی است که در تولید کالاها و خدمات بهکار رود. منابع اقتصادی در هر زمان شامل امورى مانند زمین، منابع طبیعى، سرمایه انسانى، ابزارها و تجهیزات تولید، اطلاعات، تکنولوژى و… متناسب با آن زمان است.

و) اهداف

اهداف یعنى مقاصدى که نظام اقتصادى براى رسیدن به آن طراحى شده است. این اهداف نتیجه مبانى بینشی و ارزشی نظام اقتصادى است و عناصر نظام براى رسیدن به آن سازماندهى و تنظیم مىشوند. به طور منطقى باید اهداف نظام با اهداف شرکتکنندگان در نظام همآهنگ باشد؛ براى مثال اگر هدف نظام اقتصادى رسیدن به رفاه مادى است، باید اهداف دولت و مردم نیز چنان باشد که فعالیت هر یک از آنها را در مسیر رفاه قرار دهد.

همانگونهکه پیش از این بیان شد، این مفهوم از نظام اقتصادی مفهومی فرامکتبی است که قابل تفسیر توسط مکاتب مختلف است. مکاتب مختلف با مبانی معرفتشناسانه و هستیشناسانه و اصول ارزشی متفاوت میتوانند تفسیرهای متفاوتی از این مفهوم ارائه دهند. اینکه اهداف چه باشد و چگونه اولویتبندی شود و الگوهای تولید و توزیع و مصرف مطلوب چه باشند و چگونه به هم پیوند بخورند با مبانی و اصول متفاوت، گوناگون خواهد شد.

تفاوت نظام اقتصادی به مفهوم پیشگفته با نظام احکام اقتصادی

نظام اقتصادی به این معنا در عین ارتباط وثیقی که با نظام احکام فقهی و اخلاقی اقتصادی دارد کاملاً با آن متفاوت است. رفتارها و روابط انسانها وقتی در چارچوب احکام شریعت شکل گرفت در عالم واقع آثاری دارد که به سبب آن آثار، جامعه به سمت اهداف نظام اسلامی سوق مییابد. در این میان فقه و اخلاق بایدها و نبایدها را بیان میکنند؛ اما این پرسش که اگر رفتارها و روابط در چارچوب بایدها و نبایدهای فقهی و اخلاقی انجام شود در مجموع چگونه در یکدیگر تأثیر میگذارند و از یکدیگر تأثیر میپذیرند و این نظام رفتارها و روابط مطلوب در تأثیر و تأثر باهم چگونه موجب میشود که اهدافی همچون عدالت و امنیت و رشد حاصل شود، پاسخ به این پرسش از عهدۀ فقه و اخلاق خارج است و تا نظام رفتارها و روابطی که در چارچوب آن احکام شکل میگیرد ترسیم و فهم نشود نمیتوان به این پرسش پاسخ داد.

برای مثال، میدانیم که در فقه احکام روابط مالی بین مردم از طریق احکام عقود معاملی بیان شده است. در فقه بیان میشود که قرض و بیع ربوی باطل و حرام و عقودی همچون بیع غیر ربوی و قرضالحسنه و مشارکت و مضاربه و مزارعه و مساقات و جعاله و… با شرایطی جائز و صحیح است؛ ولی تا زمانی که نظام روابط مالی که در چارچوب این عقود شکل میگیرد تبیین نشود، نمیتوان فهمید که چگونه این روابط موجب تحقق اهدافی همچون عدالت همراه با رشد و امنیت میشود. بنابراین نظام احکام اخلاقی و فقهی غیر از نظام رفتارها و روابطی است که در چارچوب این احکام شکل میگیرد و شناخت نظام احکام ما را از شناخت نظام رفتارها و روابط بینیاز نمیکند.

علم اقتصاد و نظام اقتصادی و نظام احکام

چنانچه بیان شد نظام اقتصادی به مفهوم پیشگفته در چارچوب نظام احکام شکل میگیرد. علم اقتصاد نظام اقتصادی را مورد مطالعه قرار میدهد و نه نظام احکام را. نظام احکام بهوسیله دو دانش فقه و اخلاق مورد مطالعه قرار میگیرد و علم اقتصاد راههای تحقق نظام اقتصادی به مفهوم پیشگفته را بررسی میکند. علم اقتصاد برای این کار سه گام برمیدارد:

1. نظام رفتارها و روابط مطلوب اقتصادی را تحلیل میکند؛

2. نظام رفتارها و روابط موجود را آسیبشناسی میکند؛

3. راههای تبدیل نظام موجود به مطلوب را بررسی و پیشنهاد میدهد.

حتی در نظام سرمایهداری نیز علم اقتصاد سرمایهداری همین سه گام را برداشته است؛ گرچه به ظاهر وانمود میشود که علم اقتصاد تنها به توصیف و تبیین و پیشبینی وضعیت موجود میپردازد.

اثبات هستی نظام اقتصاد اسلامی در علم الهی و مقام ثبوت

در این بخش بهدنبال اثبات این مطلب هستیم که اسلام در مقام ثبوت دارای نظام اقتصادی به مفهوم پیشگفته است. مقصود از مقام ثبوت مقام علم الهی و تشریع اسلام توسط خداوند است.

چنانکه پیش از این بیان شد با دو روش میتوان این مطلب را اثبات کرد: 1. روش استدلال به مبانی و 2. روش «روش تحلیل عقلی نصوص».

روش استدلال به مبانی

این استدلال از مقدمات زیر تشکیل شده است:[8]

1. خداوند انسانها را، که دارای دو بُعد مجرد و مادی و دو مرحله حیات دنیوی و أُخروی و دارای عقل، فطرت الهی و غرائز حیوانی و اختیارند، برای دستیابی به مقام رفیع عبودیت آفریده است؛

2. انسانها در این دنیا در کنار هم جامعهای را تشکیل میدهند که دارای روح واحد است و سنتهای الهی بر آن حاکم است؛

3. خداوند برای آنکه انسانها بتوانند در جوامع انسانی حرکت اختیاری خود بهسوی مقام عبودیت را انجام دهند، در جهان هستی که بر آن نظام علت و معلول مادی و مجرد حاکم است، همه شرایط را مهیا کرده است؛

4. انسانها برای دستیابی به این هدف نیازمند نقشه راهی هستند که باورهای درست و نظام الگوهای مطلوب رفتارها و روابط انسانی در عرصههای مختلف زندگی را به آنها نشان دهد؛

5. عقل انسان به دلیل ابعاد مجرد و مادی و دنیوی و أُخروی انسان و ابعاد مجرد و مادی هستی و تأثیر و تأثر این ابعاد بر یکدیگر برای تشخیص نقشه راه سعادت به تنهایی کافی نیست؛ ازاینرو خداوند با هدایت تشریعی خود از طریق پیامبر خاتم(ص) و امامان معصوم(ع) مجموعهای از آموزهها و احکام را با وحی الهی فرستاده است که به ضمیمۀ عقل راه دستیابی به مقام قرب الهی را نشان میدهند؛

6. این مجموعه کامل است و هر آنچه که انسان برای پیمودن این راه به آن نیاز دارد را در همه عرصههای زندگی شامل میشود؛ زیرا نقصان آن موجب میشود که انسان نتواند به صورت کامل این راه را بپیماید و این با حکمت بالغه الهی منافات دارد؛

7. این مجموعه در جهت هدف آفرینش انسان نظاممند و سازگار است؛ زیرا وجود تناقض در آن با علم و حکمت الهی سازگار نیست؛

8. نتیجه آنکه اسلام دارای نظام عامّ و تامّ رفتارها و روابط مطلوب انسانی در همه عرصههای زندگی است که در حقیقت نقشه راه دستیابی به هدف آفرینش انسان یعنی رسیدن به مقام قرب الهی است؛

9. یکی از عرصههای زندگی عرصه رفتارها و روابط اقتصادی است. در این عرصه نیز انسانها نیازمند نقشه راهی هستند که الگوی مطلوب رفتارها و روابط را در این عرصه نشان دهد. در این عرصه نیز به دلایل پیشین عقل انسان برای تشخیص الگوهای مطلوب کافی نیست و نیازمند وحی است؛ ازاینرو خداوند متعال به علم و حکمت بالغه خود از طریق پیامبر(ص) و ائمه معصومان(ع) مجموعهای از آموزهها و احکام را درباره رفتارها و روابط اقتصادی بیان کرده است که ارائهدهنده نقشه راه حرکت انسانها در این عرصه میباشند.

به دلایل پیشین این مجموعه کامل و نظاممند بوده و اسلام دارای نظام اقتصادی به معنای پیشگفته در مقام ثبوت است.

روش تحلیل عقلی نصوص

در این روش از مقام اثبات (آیات و روایات) بر هستی نظام اقتصادی در مقام ثبوت استدلال میشود. این روش با طبقهبندی آیات و روایات و تحلیل عقلی آنها برای اثبات مدعا انجام میشود. در این مطالعه بهدنبال پاسخ به این پرسش هستیم که آیا آنچه در نصوص (آیات و روایات معصومان() درباره رفتارها و روابط اقتصادی فرد و جامعه بیان شده است، بر وجود نظام اقتصادی اسلام دلالت دارد یا نه؟ برای پاسخ هدفمند و روشمند به این پرسش از روش طبقهبندی نصوص استفاده میکنیم.

طبقهبندی نصوص

طبقهبندی نصوص باید با توجه به پرسشی که با آن مواجهیم، به روش سبر و تقسیم عقلی و جامع باشد تا بتوانیم هر نص را برحسب دلالت آن در جایگاه ویژهاش قرار دهیم. با توجه به این امر به طبقهبندی نصوص میپردازیم. بهطورکلی نصوص دینی یا گزارههای إخباریاند یا حکمی؛ به عبارت دیگر یا از یک حقیقت خبر میدهند و یا مشتمل بر حکمی میباشند؛ ازاینرو در ابتدا این نصوص را به دو قسم تقسیم میکنیم (رشاد، 1389، ص158):

الف. گزارههای اخباری

این گزارهها مشتمل بر إخبار از یک حقیقتاند. گزارههای إخباری خود به دو نوع تقسیم میشوند؛ زیرا گزارههای إخباری یا مشتمل بر تفسیر و تبیین یک حقیقت کلی نسبت به کل نظام هستی است (گزارههای هستیشناسانه) ویا تفسیر و تبیین یک حقیقت جزیی[9] است. گزارههای کلی هستیشناسانه یا یک حقیقت کلی واحد را تبیین میکنند و یا رابطه بین حقایق کلی را بیان میکنند. این دو قسم در این تحقیق از یکدیگر تفکیک نشده و هر دو تحت عنوان گزارههای هستیشناسانه قرار میگیرند. همچنین گزارههای جزیی یا یک حقیقت واحد را بیان میکنند (گزارههای تبیینی) یا بیانگر یک رابطه بین دو حقیقتاند (گزارههای علمی).

1. گزارههای هستیشناسانه

چنانچه گذشت گزارههای هستیشناسانه گزارههایی هستند که به تفسیر و تبیین حقایق کلی جهان هستی و رابطه بین آنها میپردازند. بهطورکلی این گزارهها نوع نگرش به خداوند، انسان و جهان و چگونگی ارتباط آنها با یکدیگر را بیان میکند. بسیاری از نصوص دینی مشتمل بر اینگونه گزارههاست. بخشی از این نصوص در کتاب نظام اقتصادی اسلام در بحث مبانی ذکر شده است (میرمعزی، 1391، ص57−149). با بررسی این نصوص میتوان گفت اسلام دارای مبانی بینشی ویژهای است. این مبانی در رفتارها و روابط اقتصادی مردم و نیز در تعریف، جایگاه و نقش دولت و مردم در اقتصاد و کیفیت ساماندهی نظام اقتصادی و… مؤثر است.

1. گزارههای تبیینی

این گزارهها به تبیین چیستی یک حقیقت جزئی میپردازند. این حقیقت ممکن است یک هدف همچون عدالت یا یک صفت همچون زهد و انصاف، یا یک فعل همچون توکل بر خدا و تقوا یا یک موجود همچون مورچه، شتر، زنبور عسل[10] و یا اموری از این قبیل باشد. در آیات و روایات این نوع حقایق تبیین شده است که برای نمونه برخی از آنها آورده میشود:

− ثلَاثَةُ أَشْیَاءَ یَحْتَاجُ النَّاسُ طُرّاً إِلَیهَا الْأَمْنُ وَ الْعَدْلُ وَ الْخِصْبُ (محمدی ریشهری، 1416، ج4، ص3394، ش20855)؛ همۀ مردم به سه چیز نیازمند هستند: امنیت، عدالت و سرسبزی.[11]

− العَدْلُ یَضَعُ الاُمُورَ مَواضِعَها؛ عدالت، امور را بدانجا نهد که باید (نهجالبلاغه، ترجمه سیدجعفر شهیدى، حکمت 437، ص440).

− امام صادق(ع) در مفهوم زهد میفرمایند: زهد در دنیا ضایع کردن مال و یا حرام نمودن حلال نیست؛ بلکه زهد آن است که به آنچه در اختیار داری نسبت به آنچه نزد خداست اعتماد و اطمینان بیشتری نداشته باشی (الکافی، ج5، المعیشة، باب معنی الزهد، ص70، ح2).

− امام صادق(ع) میفرمایند: انصاف با مردم وقتی تحقق مییابد که هر آنچه برای خود میپسندی برای دیگران نیز همان را بخواهی (الکافى، ج2، باب الانصاف و العدل، ص144، ح3).

در این تحقیق به تناسب موضوع آن تأکید بر آیات و روایاتی است که به تبیین مفهوم اهداف، صفات و افعال انسان پرداختهاند. این نصوص در حقیقت مفاهیم ارزشی که موضوع گزارههای حکمی هستند را توصیف و تبیین میکنند. گزارههای حکمی در مباحث آتی تبیین خواهند شد.

2. گزارههای علمی

گزارههای علمی به آن دسته از آیات و روایات اطلاق میشود که رابطه علّی و معلولی را بین دو امر بیان میکنند. میتوان مدلول آنها را به صورت جمله شرطیه «اگر الف اتّفاق افتد آنگاه ب اتّفاق خواهد افتاد» بیان کرد. برخی از نصوص به بیان رابطه امری در دنیا با امری در آخرت پرداختهاند. برخی به بیان رابطه بین دو امر در این دنیا پرداختهاند. در این تحقیق دسته دوم مورد نظر است. در منابع اسلامی اینگونه نصوص فراواناند. در آیات و روایات از خواص اشیاء و گیاهان و جانوران گرفته تا آثار صفات و افعال اخلاقی همچون توکل، صبر، ایثار و انفاق و قرض الحسنه و[12]… مطالب فراوانی یافت میشود. در قرآن کریم از قوانینی که خداوند بر انسان و جوامع انسانی حاکم کرده به (سنّت) تعبیر شده است. قرآن کریم بارها به وجود سنّتهای الهی در جوامع انسانی تصریح کرده بر تغییرناپذیری آنها تأکید میکند (آلعمران، 137؛ فاطر، 43).

بسیاری از این قوانین و سنتها در ارتباط با رفتارهای اقتصادی انسان و ابعاد اقتصادی جوامع انسانی است. آیات و روایات در این زمینه نیز بسیار فراوان است و مجموعه آنها میتواند بیانگر مجموعهای از قوانین ثابت و قطعی حاکم بر رفتارها و پدیدههای اقتصادی باشد. به کمک این قوانین میتوان پدیدههای اقتصادی را تحلیل کرد. این قوانین از سنخ قوانینی هستند که در علم اقتصاد کلاسیک برای دستیابی به آنها نظریهپردازی و آزمونهای تجربی انجام میشود. با این تفاوت که این قوانین از طریق وحی و امامانی بیان شده است که متصل به منبع وحی بودهاند و اگر شکی در صدور یا دلالت منابعی نداشته باشیم که آنها را نقل کردهاند، قطعی تلقی میشوند.

تفاوت دیگر آن است که با توجه به جهانبینی اسلام و اینکه خداوند مسبب الاسباب است و در عالم هستی علل مجرد در کنار علل مادّی در پدیدهها مؤثرند و… مشاهده میکنیم که برخی از این قوانین براساس کارکرد علل مجرد قابل توجیه است و اگر نگرش صرفاً مادّی داشته باشیم نمیتوان آنها را توجیه کرد. قوانینی همچون «تقوا سبب نزول برکات است»، «قطع رحم سبب فقر است» و « نماز شب روزی را میافزاید» قوانینی از این قبیلاند.

ب. گزارههای حکمی

گزارههای حُکمی از حقیقت خبر نمیدهند؛ بلکه مشتمل بر یک حکماند. پیش از این گذشت که موضوع این احکام همان مفاهیم ارزشی هستند که بهوسیله گزارههای تبیینی بیان میشوند. برای نمونه چند مورد بیان میشود:

− إِنَّ الله یأْمُرُ بِالْعَدْلِ وَالْإِحْسَانِ وَإِیتَاءِ ذِی الْقُرْبَىٰ وَیَنْهَىٰ عَنِ الْفَحْشَاءِ وَالْمُنکَرِ وَالْبَغْیِ یَعِظُکُمْ لَعَلَّکُمْ تَذَکَّرُونَ (نحل، 90)؛ خدا به عدل و احسان و بخشش به خویشاوندان فرمان مىدهد و از فحشا و زشتکارى و ستم نهى مىکند. شما را پند مىدهد، باشد که پذیراى پند شوید.

إِنَّ الله یأْمُرُکُمْ أَن تؤَدُّواْ الْأَمَانَاتِ إِلَىٰ أَهْلِهَا وَإِذَا حَکَمْتُم بَیْنَ النَّاسِ أَن تحْکُمُواْ بالْعَدْلِ إِنَّ اللهَ نِعِمَّا یَعِظُکُم بِهِ إِنَّ اللهَ کَانَ سَمِیعاً بَصِیراً (النساء، 58)؛ خدا به شما فرمان مىدهد که امانتها را به صاحبانشان بازگردانید و چون در میان مردم به داورى نشینید به عدل داورى کنید. خدا شما را چه نیکو پند مىدهد. هر آینه او شنوا و بیناست.

در آیات و روایات غالباً گزارههای تبیینی درباره هدف یا صفت یا فعل همراه گزارههای حکمی بیان شدهاند و تفکیک این دو از هم مشکل است. در بسیاری موارد این احکام به صورت امر و نهی در نصوص نیامده است؛ بلکه از آیات و روایاتی که آثار فعل یا صفت یا هدف را بیان کردهاند یا از وعده ثواب یا عقاب نسبت به آن استنباط حکم میشود. گزارههای حکمی به حسب موضوع حکم، هدف تشریع، ضمانت اجرا و نوع حکم قابل تقسیماند. در ادبیات اسلامی بین گزارههای تبیینی و گزارههای حکمی درباره صفات و افعال تفکیک نشده و در مجموع آموزهها و احکام اسلامی درباره صفات و افعال به اخلاق و فقه تقسیم میشود:

بخش اخلاق یعنى مسائل و دستورهایى که درباره «چگونه بودن» انسان از نظر صفات روحى و خصلتهاى معنوى است از قبیل عدالت، تقوا، شجاعت، عفّت، حکمت، استقامت، وفا، صداقت، امانت و….

بخش احکام یعنى مسائل مربوط به کار و عمل که چه کارهایى و چگونه باید انجام شود از قبیل نماز، روزه، حج، جهاد، امر به معروف و نهى از منکر، بیع، اجاره، نکاح، طلاق، تقسیم ارث و… (مطهرى، 1376، ج2، ص56−57).

در فلسفه حقوق، اخلاق در مقابل حقوق بهکار میرود. موضوع هر دو فعل انسان است؛ ولی دو فرق بین احکام اخلاقی و حقوقی بیان شده است:

1. از جهت هدف: هدف اخلاق دستیابی انسان به کمال است؛ درحالیکه هدف حقوق ایجاد نظم و استقرار عدالت است. بین این دو هدف ارتباط تنگاتنگی وجود دارد؛ زیرا برقراری نظم و عدالت زمینهساز و شرط لازم حرکت انسانها در مسیر کمال است و هرچه انسانها در مسیر کمال بیشتر پیشرفت کنند و بیشتر متخلق به اخلاق اسلامی و الهی شوند زمینه برقراری نظم و عدالت بیشتر فراهم میشود.

2. از جهت ضمانت اجرا: حکم حقوقی دارای ضمانت اجرای دولتی است؛ ولی ضامن اجرای احکام اخلاقی خود فرد است اعم از اینکه الزامآور باشد یا نباشد و دولت در این رابطه مسئولیت ترویجی و فرهنگسازی دارد نه مسئولیت اجرا و مجازات متخلف (کاتوزیان، 1365، ج1،ص549).

شهید مطهری معتقد است علم اخلاق علم چگونه زیستن است و چگونه زیستن سه شعبه دارد: شعبه چگونه رفتار کردن و شعبه چگونه بودن و شعبه چه بودن. چگونه رفتار کردن مربوط مىشود به اعمال انسان −که البته شامل گفتار هم مىشود− که چگونه باید باشد، و چگونه بودن مربوط مىشود به خویها و ملکات انسان که چگونه و به چه کیفیت باشد. چه بودن مربوط به نحوه وجود انسان است. بنا بر نظریه اصالت وجود از یک طرف، و بالقوّه بودن و نامتعیّن بودن شخصیت انسانى انسان از طرف دیگر، و تأثیر رفتار در ساختن نوع خلقوخوىها و نقش خلقوخوىها در نحوه وجود انسان که چه نحوه وجود باشد، در حقیقت اخلاق، علم «چه بودن» هم هست (مطهرى، 1376، ج22، ص39). براساساین، ایشان نیز تعریف اخلاق را اعم از ملکات نفسانی و رفتاری میداند؛ هرچند برخی به تعریف ایشان اشکال کردهاند که دامنه علم چگونه زیستن اعم از اخلاق است (رمضانی، 1387، ص73).

حضرت آیت الله مصباح برآناند که اخلاق اعم از ملکه نفسانی و رفتاری است؛ زیرا اخلاق گاه بهعنوان صفات نفسانی و گاهی بهعنوان صفت فعل بهکار میرود؛ یعنی منظور از کار اخلاقی، تنها صفات نفسانی نیست؛ هرچند رفتاری هنوز به صورت یک هیئت راسخ در نفس هم پدید نیامده و از روی فکر و تأمل و تروّی هم انتخاب شده، ولی در عین حال، موصوف به اخلاق فاضله یا رذیله میشود… و گاه به یک معنای خاصی میآید فقط در مورد اخلاق فاضله میگویند: فلان کار اخلاقی است یعنی خوب است (مصباح یزدی، 1389، ص10).

در این تحقیق برای توضیح برهان تعریف مشهور در ادبیات اسلامی از اخلاق مبنا قرار میگیرد. براساس این تعریف گزارههای حکمی به گزارههای اخلاقی درباره صفات نفس و گزارههای فقهی درباره افعال انسان تقسیم میشود. بدینترتیب مقصود از گزارههای فقهی گزارههایی است که موضوع آن افعال انسان یا متعلقات افعال اوست و محمول آن یکی از احکام شرعیه تکلیفیه پنجگانه (واجب، حرام، مستحب، مکروه و مباح) یا احکام وضعیه (همچون صحت و فساد، نجاست و طهارت و…) است و مقصود از گزارههای اخلاقی گزارههایی است که موضوع آن صفات و محمول آن خوب و یا بد بودن، فضیلت یا رذیله بودن است.

همچنین، به دلیل عدم امکان و فایده تفکیک روایات گزارههای تبیینی درباره صفات و افعال انسان از گزارههایی که حکم این صفات و افعال را بیان میکنند گزارههای تبیینی درباره صفات و افعال اخلاقی را جزء اخلاق و گزارههای تبیینی درباره افعالی را جزء فقه قرار میدهیم که موضوع حکم فقهی هستند.

کامل بودن فقه و اخلاق

تردیدی نیست که اسلام دارای نظام اخلاقی و فقهی کامل و جامع است و شامل همه صفات و افعال انسان در عرصههای مختلف و از جمله عرصههای اقتصادی میشود. این موضوع مورد اتفاق علمای اسلام است؛ ازاینرو بهعنوان یک اصل موضوعه میپذیریم و بر آن استدلال نمیکنیم.

سازگاری نصوص

از آنجا که منشأ این نصوص خداوند حکیم است، انتظار آن است که مجموعه نصوصی که در هر قسم وجود دارد از سازگاری درونی برخوردار بوده و افزون بر آن اقسام چهارگانه نیز با یکدیگر سازگار باشند. اصل سازگاری نصوص در اصول فقه بهعنوان اصلی مسلم مورد پذیرش است و در این علم در باب تعارض ادلّه، صورتهای مختلف تعارض و راههای حلّ آن بیان شده است؛ ولی مباحثی که در باب تعارض ادلّه در اصول فقه مطرح میشود بیشتر ناظر به عدم سازگاری درونی نصوص فقهی است و عدم سازگاری درونی نصوص غیرفقهی و تعارض نصوص یک گروه با نصوص گروه دیگر مطرح نمیشود. برای نمونه، اگر یک نص اخلاقی با نصوص اخلاقی یا اعتقادی یا علمی دیگر تعارض داشت چه باید کرد؟ آیا همان قواعدی که در باب تعارض نصوص فقهی برای ترجیح یک نص بیان شده در اینجا نیز کاربرد دارد؟ پرسشهایی از این قبیل نیز باید موضوع تحقیقات وسیع و عمیق فقیهان اسلام قرار گیرد.

ارتباط اقسام نصوص و گزارهها

به صورت طبیعی این پرسش مطرح میشود که چه ارتباط منطقی بین نصوص و گزارههای پیشگفته وجود دارد؟ بیتردید نصوص اعتقادی و تبیینی و علمی در رتبه علل نسبت به گزارههای اخلاقی و فقهی قرار دارند. به عبارت دیگر نصوص اعتقادی و تبیینی و علمی بیانگر فلسفۀ احکام اخلاقی و فقهیاند. این ارتباط منطقی بین نصوص، ما را قادر میکند که گاه از نصوص اخلاقی و فقهی یک اصل اعتقادی یا علمی را کشف کنیم و بالعکس از یک نصّ اعتقادی یا تبیینی یا علمی به یک اصل اخلاقی یا فقهی برسیم.

تحلیل عقلی نصوص پنجگانه

در این مرحله پرسش از هستی نظام اقتصادی اسلام به مفهوم پیشگفته را با روش تحلیل عقلی نصوص پنجگانهای پاسخ میدهیم که از طریق استقراء و طبقهبندی بهدست آوردیم. بهدیگرسخن، دستیابی به پاسخ این پرسش از طریق مراجعه مستقیم به نصوص پیشگفته ممکن نیست؛ بلکه باید از نتایجی که در مرحله اوّل از طریق استقراء و طبقهبندی بهدست آوردیم استفاده کرده و از طریق قیاس عقلی به پاسخ آنها دست یابیم. قیاس عقلی برای اثبات نظام اقتصادی اسلام در عالم ثبوت و علم الهی اینگونه است:

1. اسلام در عرصه اقتصاد دارای نظام فقهی و اخلاقی سازگار با یکدیگر مبتنی بر مبانی بینشی و قوانین علمی ویژهای است (صغری)؛

2. هر دینی که دارای نظام فقهی و اخلاقی کامل با ویژگیهای فوق در عرصه اقتصاد باشد دارای نظام اقتصادی به مفهوم پیشگفته است (کبری)؛

3. اسلام دارای نظام اقتصادی به مفهوم پیشگفته است (نتیجه).

در این قیاس برهانی مقدمه اول چندان محل اختلاف نیست؛ ازاینرو مفروض تلقیشده و بر اثبات آن استدلال نمیشود. امّا اثبات مقدمه دوم که کبرای کلی قیاس است، نیازمند استدلال است. تبیین استدلال به این صورت است: رابطه بین نظام فقهی و اخلاقی اسلام در عرصه اقتصاد (با ویژگی ابتناء بر مبانی بینشی و قوانین علمی منسجم) و نظام رفتارها و روابط اقتصادی مطلوب رابطه نظام احکام و نظام موضوعات احکام است. نظام فقهی در عرصه اقتصاد نظام احکام فقهی رفتارها و روابط اقتصادی است. نظام اخلاقی در عرصه اقتصاد براساس تعریفی که از اخلاق کردیم، نظام ارزشها و فضیلتها و رذایل نفس است که منشأ اهداف و انگیزههای رفتارها و چگونگی صدور رفتارهاست. نظام اقتصادی اسلام نیز نظام رفتارها و روابط مطلوب اقتصادی است؛ یعنی رفتارها و روابطی که در چارچوب نظام فقهی و اخلاقی اسلامی در عرصه اقتصاد شکل میگیرد.

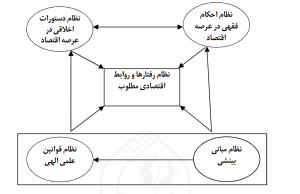

به عبارت دیگر اجزای نظام فقهی اقتصادی، احکام رفتارها و روابط اقتصادی است و اجزاء نظام اخلاقی اقتصادی ارزشها و اهداف و انگیزهها و فضایل و رذایل مربوط به رفتارها و روابط اقتصادی است و اجزای نظام اقتصادی، رفتارها و روابطی است که در چارچوب آن احکام فقهی و دستورات اخلاقی شکل میگیرد و همه اینها مبتنی بر نظام بینشها و قوانین علمی است. رابطه بین نظامات پنجگانه را در شکل زیر میتوان نشان داد:

براساساین نمیتوان گفت که اسلام دارای نظام فقهی و اخلاقی هست؛ ولی نظام رفتارها و روابط مطلوب ندارد؛ زیرا چنانکه بیان شد نظام رفتارها و روابط مطلوب یعنی نظام رفتارها و روابط در چارچوب نظام احکام فقهی و تعالیم اخلاقی که در دو نظام فقهی و اخلاقی بیان شده است.

بلکه با تأملی عمیقتر به این نتیجه میرسیم که در علم الهی، نظام رفتارها و روابط اقتصادی مطلوب بر نظام فقهی و اخلاقی اقتصادی تقدم دارد؛ یعنی خداوند متعال قبل از تشریع نظام فقهی و اخلاقی به نظام رفتارها و روابط اقتصادی مطلوب، علم داشته است؛ زیرا غرض از تشریع احکام فقهی و دستورات اخلاقی اقتصادی برای آن است که رفتارها و روابط اقتصادی در چارچوب این احکام محقق شود. درحقیقت نظام رفتارها و روابط اقتصادی مطلوب به منزله علت غایی نظام فقهی و اخلاقی اقتصادی است و علت غایی در مرحله تصور و علم مقدم بر معلول و در مرحله تحقق متأخر از آن است. براساساین، عقل چنین حکم میکند که شارع مقدس اسلام نیز قبل از وضع نظام احکام فقهی و اخلاقی اسلام در عرصه اقتصاد باید به نظام رفتارها و روابط اقتصادی مطلوب علم داشته باشد و این همان مدعایی است که درصدد اثبات آن بودیم؛ یعنی اثبات وجود نظام رفتارها و روابط مطلوب در علم الهی.

اثبات امکان کشف نظام اقتصادی اسلام

پس از اثبات اصل هستی نظام رفتارها و روابط مطلوب اقتصادی در علم الهی و لوح محفوظ باید به چند پرسش دیگر پاسخ دهیم تا امکان کشف نظام اقتصادی اسلام ثابت شود:

1. آیا نظام رفتارها و روابط مطلوب اقتصادی به پیامبر أعظم و ائمه معصومین(ع) ابلاغ شده است؟

2. آیا پیامبر اعظم و حضرات معصومان(ع) مکلف به ابلاغ این نظام به ما بودند؟

3. آیا این حضرات موفق به ابلاغ نظام اقتصادی به ما شدهاند؟

4. آیا استنباط و کشف این نظام از آیات و روایات به کمک عقل امکانپذیر است؟

کلید پاسخ به همه این پرسشها، پاسخ به یک پرسش اساسی دیگر است. تردیدی نیست که در زمان غیبت همه ما مکلف به پیاده کردن احکام و دستورات اسلام در سطح فرد و جامعه و حکومت در همه عرصههای زندگی بشر در زمان غیبت هستیم.[13] همچنین، تردیدی نیست که پیاده کردن احکام و دستورات اسلام در این سطوح و عرصهها به معنای تغییر نظام رفتارها و روابط از وضعیت موجود به سمت وضعیت مطلوب مورد نظر شریعت اسلام است. براساساین، ما مکلف به تغییر نظام رفتارها و روابط انسان و جامعه انسانی و تبدیل آنها به شکل مطلوب آن در شریعت اسلام هستیم. پرسش اساسی این است که آیا این تغییر بدون فهم نظام رفتارها و روابط مطلوب در سطح فرد و جامعه ممکن است؟

اگر اثبات شود که چنین چیزی ممکن نیست، اثبات خواهد شد که ما مکلف به استنباط و کشف این نظام هستیم؛ زیرا عقلاً تکلیف به یک امر مستلزم تکلیف به لوازم آن است؛ یعنی تکلیف به تغییر رفتارها مستلزم تکلیف به فهم نظام رفتارها و روابط مطلوب است. با اثبات اینکه ما مکلف به استنباط و کشف این نظام هستیم ثابت میشود که کشف این نظام از آیات و روایات ممکن است؛ زیرا در غیر اینصورت تکلیف به کشف، تکلیف به غیر مقدور است که از خداوند حکیم صادر نمیشود.

همچنین با اثبات تکلیف ما به کشف نظام از آیات و روایات بقیه پرسشهای پیشین پاسخ مثبت خود را مییابند. براساساین، معلوم میشود که پیامبر و ائمه معصومان(ع) مکلف به ابلاغ نظام از طریق آیات و روایات به ما بودهاند و از این طریق کشف میشود که به آنها نیز از سوی خداوند ابلاغ شده است.

بنابراین پرسش بسیار مهمی که باید به آن پاسخ دهیم این است که آیا تغییر نظام رفتارها و روابط در سطح فردی و اجتماعی در همه عرصههای زندگی بشر بدون فهم نظام رفتارها و روابط مطلوب شریعت ممکن است؟ پاسخ آن است که چنین چیزی ممکن نیست؛ زیرا «نظام رفتارها و روابط مطلوب علت غایی تغییر است و فاعل تغییر باید غایت را تصور کند و به آن علم داشته باشد تا بتواند تغییر به سمت آن را ایجاد کند و هرچه علم او از غایت بیشتر و تفصیلیتر و دقیقتر باشد بهتر میتواند تغییر را به سمت غایت مدیریت نماید».

توضیح استدلال: تغییر دادن نظام رفتارها و روابط در این سطوح و عرصهها به سمت غایت یعنی نظام رفتارها و روابط مطلوب نیازمند ایجاد نهادها و ساختارها و سازمانها و سیاستگذاری و برنامهریزی و اقدام است و با جهل کامل به غایت انجام صائب و صحیح این امور امکانپذیر نیست و هرچه علم ما به نظام رفتارها و روابط مطلوب بیشتر میشود و شناخت بیشتری نسبت به چگونگی تأثیر و تأثرات رفتارها و روابط مطلوب در راستای اهداف نظام پیدا کنیم بهتر میتوانیم نهادها و ساختارها و سازمانها را طراحی و سیاستها و برنامهها را تدوین کنیم.

مثال روشنی که در این زمان با آن مواجهیم مسئله نظام پولی و مالی اسلامی است. برای طراحی و تأسیس نظام پولی و مالی کشور براساس اسلام اگر شناخت کاملی نسبت به نظام رفتارها و روابط پولی و مالی در اسلام داشته باشیم و بفهمیم که اولاً این رفتارها و روابط برای دستیابی به چه هدفی در اسلام طراحی شدهاند و ثانیاً چگونه این رفتارها و روابط در تأثیر و تأثر با هم به آن اهداف منجر میشوند، در این صورت میتوانیم با بصیرت نهادهای پولی و مالی را طراحی کنیم که به تحقق این نظام رفتارها و روابط میانجامد. در غیر این صورت گرفتار اشتباهی به نام اسلامیسازی غیرروشمند میشویم.

تجربه بیش از 35 سال نظام بانکداری غیرربوی یا اسلامی در ایران شاهد روشنی برای این اشتباه است. پیشفرض نظام بانکداری اسلامی در ایران این است که اگر قانون حاکم بر این نظام مطابق با فقه باشد و ربا از آن حذف شود، نظام بانکداری، اسلامی است؛ ازاینرو تلاش شد نظام پولی و بانکی ربوی غرب با تطبیق قوانین آن بر فقه و حذف ربا از آن بهعنوان نظام پولی و مالی اسلامی معرفی و اجرا شود. افزون بر این به نظر میرسد مجریان این قانون نیز در بانکها از ابتدا قصد اجرای جدی و واقعی این قانون را نداشتند و اکنون پس از بیش از 35 سال تجربه به این نتیجه رسیدیم که نظامی را که تأسیس کردیم از نظر صورت اسلامی است؛ ولی عملکرد آن ربوی است.

جمعبندی و نتیجهگیری

در این تحقیق سه مطلب به ترتیب مورد بحث قرار گرفت:

1. تعریف نظام اقتصادی: در این بحث بیان شد که نظام اقتصادی به مفهوم نظام رفتارها و روابط مطلوب اقتصادی قابل انتصاب به مکاتبی همچون سرمایهداری و سوسیالیستی و اسلام است. گرچه این نظام در چارچوب نظام احکام فقهی−حقوقی و اخلاقی اقتصادی شکل میگیرد، ولی کاملاً با آن متفاوت است. علم اقتصاد نیز به تحلیل نظام رفتارها و روابط مطلوب و آسیبشناسی نظام موجود و ارائه راهحل میپردازد؛

2. اثبات نظام اقتصادی اسلام: در این بحث به دو طریق (استدلال به مبانی و تحلیل عقلی آیات و روایات) اثبات شد که اسلام دارای نظام اقتصادی به مفهوم نظام رفتارها و روابط اقتصادی مطلوب است؛

3. اثبات امکان کشف این نظام: در این بحث نیز اثبات شد که ما مکلف به کشف این نظام برای اجرای آن هستیم و تکلیف به کشف این نظام دلیل امکان کشف آن است.[14]

تبیین چیستی و اثبات هستی و امکان کشف نظام اقتصادی اسلام زیربنای تأسیس علم اقتصاد اسلامی است. علمی که پس از کشف نظام اقتصادی، مبتنی بر مبانی هستیشناسانه و معرفتشناسانه اسلامی به توصیف و تحلیل آن میپردازد و با آسیبشناسی وضعیت موجود راههای تحقق آن را بررسی و پیشنهاد میکند.

منابع

* قرآن کریم

ابراهیم، غسان محمود و منذر القحف (2000م)، حوارات القرن الجدید، الاقتصادالاسلامى علم او وهم، ج1، بیروت−دمشق: دارالفکرالمعاصر.

بار، رمون (1375ش)، اقتصاد سیاسى، ج2، منوچهر فرهنگ، تهران: سروش.

البعلی، عبدالحمید محمود (1421−2000م)، اصول الاقتصاد الاسلامی، دار الراوی، الطبعة الاولی، الریاض: دار الداوی.

الجنیدل، حمدبنعبدالرحمان (1406ق)، مناهج الباحثین فی الاقتصاد الاسلامی، ج1، [بیجا]: شرکة العبیکان للطباعة و النشر.

چالز، وست، چرچمن (1369ش)، نظریّه سیستمها، ج1، ترجمه رشید اصلانى، چ2، تهران: مرکز آموزش مدیریت دولتى.

الخالدى، محمود (1406/1986ق)، مفهوم الاقتصاد فى الاسلام، مکتبة الرسالة الحدیثة، عمان−الأردن.

دجى لیپسى، ریچارد−هاربرى، کالین (1378ش)، اصول علم اقتصاد1، اقتصاد خرد، ج1، م. فکرى ارشاد، تهران: نیکا.

میرمعزی، سیدحسین (پاییز 1389)، «روش کشف نظام اقتصادی اسلام»، فصلنامه علمی پژوهشی اقتصاد اسلامی، سال دهم، ش39، ص8−32.

رمضانی، رضا (1387)، آرای اخلاقی علامه طباطبایی، تهران: سازمان انتشارات پژوهشگاه فرهنگ و اندیشه اسلامی.

سبحانى، حسن (1373ش)، نظام اقتصادى اسلام، ج1، قم: مرکز چاپ و نشر سازمان تبلیغات اسلامى.

شوقی الفنجری، محمد (1997م)، المذهب الاقتصادی فی الاسلام، چ3، قاهره: الهیئة المصریة العامة للکتب.

شهیدی، سیداحمد (1374)، ترجمه نهجالبلاغه، تهران: شرکت انتشارات علمی و فرهنگی.

صالح، سعادابراهیم (1416ق/1995م)، مبادىءالنظام الاقتصادى الاسلامى و بعض تطبیقاته، ج1، القاهرة: مصر لخدمات النشر.

الصدر، السیدمحمدباقر (1375ش)، اقتصادنا، مکتبة الإعلام الاسلامی، فرع خراسان.

کاتوزیان، ناصر (1365)، فلسفه حقوق، چ2، ج1، تهران: انتشارات بهنشر.

قحف، منذر و خورشید، احمد (1374ش)، مطالعاتی در اقتصاد اسلامی، محمدجواد مهدوی، مشهد: آستان قدس رضوی، بنیاد پژوهشهای اسلامی.

الکلینی، محمدبنیعقوب (1365ش)، الکافی، تعلیقه: علی اکبر غفاری، تهران: دارالکتب الاسلامیة.

کیاء الحسینی، سیدضیاءالدین (1386)، مجموعه مقالات همایش بینالمللی بررسی اندیشههای اقتصادی آیتالله شهید صدر، قم: انتشارات دانشگاه مفید.

لاژوژى، ژوزف (2535شاهنشاهی)، نظامهاى اقتصادى، ج1، شجاعالدین ضیاء، تهران: دانشگاه تهران.

المجلسی (1404ق)، بحارالانوار، بیروت، لبنان: مؤسسة الوفاء.

محمدی الریشهری، محمد (1377)، میزان الحکمة با ترجمة فارسی، مترجم حمیدرضا شیخی، ویرایش سوّم، قم: مؤسسة فرهنگی دارالحدیث.

محمدی الرىشهرى، محمد (1416ق)، میزانالحکمة، الطبعةالاولى، قم: دارالحدیث.

مدنى، داوود (1373ش)، مقدّمهاى بر تئورىهاى سازمان و مدیریت، چ4، ج1، تهران: دانشگاه نور.

مصباح یزدی، محمدتقی (1389)، فلسفه اخلاق، قم: انتشارات مؤسسه آموزشى و پژوهشى امام خمینى(.

مطهری، مرتضی (1376)، مجموعه آثار استاد شهید مطهری، قم: صدر.

رشاد، علیاکبر (1389)، منطق فهم دین، تهران: سازمان انتشارات پژوهشگاه فرهنگ و اندیشه اسلامی.

میرمعزی، سیدحسین (1391)، نظام اقتصادی اسلام (مبانی، اهداف، اصول راهبردی و اخلاق)، چ2، تهران: سازمان انتشارات پژوهشگاه فرهنگ و اندیشه اسلامی.

نمازی، حسین (1382)، نظامهای اقتصادی (ویرایش جدید)، چ1، تهران: شرکت سهامی انتشار.

الفنجری، محمد شوقی، الوجیز فی الاقتصاد الاسلامی، بیروت: دارالشروق.

یوسفى، احمدعلى (1379ش)، ماهیت و ساختار اقتصاد اسلامى، ج1، تهران: مرکز نشر آثار پژوهشگاه فرهنگ و اندیشه اسلامى.

یوسفی، احمدعلی (1395)، نظام اقتصاد مقاومتی، ج1، قم: انتشارات نگاه فارسی.

Holesovsky, Vaclav (1997), Economic systems analysis and comparison, Mc Grow−Hill Inc.

Rutherford, Donald: Dictionary of economics, Routledge 1992.

[1] Rutherford, Donald: Dictionary of economics, Routledge, 1992.

[2] vaclav Holesovsky, economic systems analysis and comprarison, pp 41-63.

[3] شهید صدر در مقدمه کتاب اقتصادنا مینویسد: «مراد ما از اقتصاد اسلامی مذهب اقتصادی اسلام است که در آن روش اسلامی در تنظیم حیات اقتصادی تصویر میشود» (1375، ص31).

[4] مذهب در عربی به معنای روش است و مذهب اقتصادی به مفهوم روش اقتصادی است. شهید صدر نیز در تعریف اول و چهارم تصریح میکند که مذهب اقتصادی روش تنظیم حیات اقتصادی است؛ بنابراین باید تعاریف دیگر را که به مقوله روش بودن مذهب اقتصادی اشارهای نکردهاند، بر این معنا حمل کنیم که مقصود از قواعد یا نظریات اساسی قواعد روش تنظیم حیات است. اگر اینگونه جمع نکنیم دو اشکال وارد میشود؛ یکی تهافت تعریفها و دیگری عدم تناسب تعریف سوّم و چهارم با اسم مذهب.

همچنین در برخی تعریفها قید عدالت آمده است و در برخی دیگر این قید وجود ندارد. در علم اصول این قاعده مسلم است که اگر جمله مطلق و جمله مقید هر دو مثبت بودند و از جمله مثبت حصر فهمیده میشد، قاعده جمع بین این دو جمله، حمل مطلق بر مقید است. در اینجا نیز چنین است. کلمات دیگر شهید صدر به وضوح دلالت دارد بر اینکه قاعده مذهبی باید با مفهوم معینی از عدالت مرتبط باشد و در غیر اینصورت قاعده مزبور مذهبی نیست. ایشان عدالت را ملاک تفکیک قاعده علمی از قاعده مذهبی میداند (ر.ک: اقتصادنا، ص362−363) و این خود بهترین قرینه برای این مطلب است که شهید صدر قواعد غیرمرتبط با مفهوم عدالت را جزء قواعد مذهب نمیشمارد؛ بنابراین باید تعریفهای 1، 2و 4 را که به این قید اشارهای نکردهاند مقید به قید عدالت نماییم.

[5] این تعریف از مجموعه مطالب ایشان درباره نظام اجتماعی استفاده میشود؛ ر.ک: کیاء الحسینی، مجموعه مقالات همایش بینالمللی بررسی اندیشههای اقتصادی آیت الله شهید صدر(ره)، مقاله «نقد و بررسی دیدگاه شهید صدر(ره) درباره هویت اقتصاد اسلامی»، سیدحسین میرمعزی.

[6] برای نمونه، این عبارت را ملاحظه کنید: و المادیة التأریخیة إذا أدّت امتحانها العلمی و نجحت فیه، کانت هی المرجع الأعلى فی تحدید المذهب الاقتصادی و النظام الاجتماعی لکل مرحلة تأریخیة من حیاة الإنسان، و أصبح من الضروری أن یدرس کل مذهب اقتصادی و اجتماعی، من خلال قوانینها و فی ضوئها، کما وجب أن یرفض تصدیقای مذهب اقتصادی و اجتماعی، یزعم لنفسه القدرة على استیعاب عدة أدوار تأریخیة مختلفة، کالإسلام، المؤمن بإمکانیة إقامة المجتمع و علاقاته الاقتصادیة و السیاسیة على أساسه، بقطع النظر عما طرأ على المجتمع من تغییر فی شروطه المدنیة و المادیة، خلال أربعة عشر قرنا (اقتصادنا، ص40)؛ همچنین، شهید صدر در کتاب اقتصادنا در بسیاری موارد به جای مذهب سرمایهداری از تعبیر نظام سرمایهداری و به جای مذهب مارکسیستی از تعبیر نظام مارکسیستی استفاده کرده است. برای نمونه ر.ک: ص103−105 و 170−175.

[7] برای مثال در صفحه 226کتاب اقتصادنا مینویسند: المذهب المارکسی هو النظام الاجتماعی الذی تتزعم المارکسیة الدعوة إلیه، و قیادة الإنسانیة إلى تحقیقه.

[8] این مقدمات در کتاب نظام اقتصادی اسلام: مبانی، اهداف،اصول راهبردی و اخلاق تألیف بنده آمده است و برای جلوگیری از تکرار و تفصیل خوانندگان را به این کتاب ارجاع میدهم.

[9] در اینجا مقصود از حقیقت جزیی، جزیی اضافی نسبت به حقایق کلی هستیشناسانه است.

[10] برای نمونه ر.ک: روایت توحید مفضل، بحارالانوار، ج3، ص86 به بعد.

[11] به یقین، اینکه همه مردم به این سه چیز نیاز دارند، نشانگر آن است که این سه هدف نظام اسلامی است؛ زیرا نیاز در راستای هدف تفسیرپذیر است.

[12] ر.ک: میرمعزی، نظام اقتصادی اسلام، اهداف، مبانی، راهبردها و اخلاق، ص469-528.

[13] این تکلیف ممکن است مورد مناقشه قرار گیرد و نیازمند اثبات باشد؛ ولی در این مقاله مجال اثبات آن نیست و این قضیه بهعنوان اصل موضوعه و ثابتشده فرض میشود. بیتردید دستگاه فکری امامین انقلاب که زیربنای انقلاب اسلامی است مبتنی بر این تفکر است. براساس این تفکر ما مکلف به خودسازی، جامعهپردازی و نظامسازی و بالاتر از آن ساخت تمدن نوین جهانی براساس اسلام هستیم.

[14] در این تحقیق به روش کشف این نظام نپرداختیم و بحث در این باره نیازمند مقالهای مستقل است. نویسنده این سطور پیش از این مقالهای در این باره نوشته است: ر.ک: میرمعزی، «روش کشف نظام اقتصادی اسلام»، فصلنامه علمی پژوهشی اقتصاد اسلامی، سال دهم، ش39، پاییز 98.