چکیده: مقاله پیش رو به بررسی جایگاه حقوق مالکیت معنوی در علم اقتصاد سنتی و اسلامی با تأکید بر نظریه شهید صدر میپردازد. موضوع مالکیت معنوی اکنون جایگاه مهمی در اسناد بینالمللی پیدا کرده و در ادبیات حقوق و اقتصاد مطرح است. در این پژوهش پس از مرور مباحث اثباتی موضوع، با روش تحلیلی «هزینه فایده»، به گستره ارزش محصولات فکری و جبران هزینه سرمایه فکری پرداخته میشود. در ادامه، جایگاه این حقوق در اقتصاد اسلامی با کمک «روش استدلال کلی» بر اساس نظرات شهید صدر تبیین میگردد؛ بر این اساس اثبات میشود که اسلام حق مالکیت فکری را جایز دانسته و آن را مانند سایر سرمایههای فیزیکی میپذیرد. طبق نظر شهید صدر، سرمایه فکری ترکیبی از سرمایه فیزیکی و نیروی کار است و تولیدکننده میتواند با دو شیوه دستمزد ثابت یا مشارکت در سود قرارداد ببندد؛ در هر دو حالت، مالکیت پدیدآورنده بر حق اختراع و انتشار مجدد اثر باقی خواهد بود. در پایان نیز جایگاه مالکیت معنوی در قرآن با استناد به تفسیر سوره مبارکه «قلم» بررسی شده است.

نویسنده: عبدالمجید شیخی، شهلا مولوی، سید محمد صدری، نرجس نوریزاده

منبع: مجموعه مقالات سومین کنگره بین المللی علوم انسانی اسلامی، ج5، ص 137تا166.

. مقدمه، مروری بر ادبیات مالکیت فکری و معنوی

به موازات روند روبهرشد و کثرت نیازهای بشری در قرون گذشته، بهویژه در قرن ۲۱ و قرن حاضر، طبق قانون فراگیر و ابتدایی «تبعیت نظام عرضه و تولید از نظام تقاضا» مسائل مربوط به تولید پیچیدگی فزایندهای به خود گرفتهاند. موضوع مالکیت معنوی ازجمله مهمترین و پیچیدهترین مسائل مبتلا به تولید در اقتصاد است. به همین دلیل، این مبحث سرفصل بزرگی را در معاهدات بینالمللی به خود اختصاص داده است. در معاهده سازمان تجارت جهانی (WTO) اکنون این سرفصل جزء 11 بند اصلی موافقتنامههای این سازمان است که اعضا را ملزم میکند به آنها متعهد باشند. طبق تعریف این سازمان حقوق مالکیت معنوی چنین تعریف شده است: «حق مالکیت معنوی حقی است که به فرد نسبتبه خلاقیت ذهنی وی داده میشود. این حقوق معمولاً به این فرد خلاق اجازه استفاده از خلاقیت خود را برای یک دوره زمانی میدهد. حقوق مالکیت معمولاً به دو دسته کلی تقسیم میشوند: 1. کپی رایت و حقوق مربوط به کپی رایت؛ و 2. مالکیت صنعتی» (ایروانی و شیخی، 1383: صص 72-63). دلیل بازشدن فضای این مبحث در بزرگترین تشکل اقتصادی جهانی در تاریخ فعالیتهای اقتصادی بشری یعنی موافقتنامه عمومی تعرفه و تجارت گات (tGat) و سپس تبدیل این موافقتنامه به سازمان تجارت جهانی (WTO) که اکنون بیش از150 کشور دنیا عضوآن هستند، اهمیت این دستمایه اصیل اقتصادی و خدمت تولیدی در بخش تولید و عرضه است. چراکه اگر به اجزای این موافقتنامه دقت شود ملاحظه خواهد شد که محصولاتی که در یک مجموعه ترتیبات فیزیکی، فکری و نرمافزاری، مکانی و زمانی و با تحصیل مجموعه نهادههای تولیدی و با تحمل حجم عظیمی از هزینههای مختلف، اعم از سرمایههای انسانی، علمی و فناوری، مالی و پولی وغیره خلق و تولید میشود، میتواند در کمترین زمان ممکن توسط عامل انسانی بدون هیچگونه پرداخت هزینهای به یغما برده شود و حاصل آن همه هزینه یکدفعه از دست تولیدکننده اصلی خارج شود و هیچ مرجعی نیز پاسخگوی این تاراج منابع اقتصادی نباشد. در کتاب شناخت سازمان تجارت جهانی انواع داراییهای فکری در موافقتنامه (Sprit) تحت پوشش خود قرار داده است که عبارتاند از: حق تکثیر (کپی رایت) و حقوق مرتبط، علائم تجاری شامل علائم خدماتی، نشانههای جغرافیایی، طرحهای صنعتی، اختراعات، طرح ساخت مدارهای یکپارچه، اطلاعات محرمانه شامل اسرار تجاری (ایروانی و شیخی، 1383: ص 63). این سازمان نیز در تعریف و تنظیم قواعد اساسی مشترک بین اعضا، تعهدات مربوط به موافقتنامههای مهم بینالمللی قبلی سازمان جهانی داراییهای فکری (WIPO) [1] را تجویز کرده است. ازجمله کنوانسیون پاریس برای حمایت از دارایی صنعتی (اختراع، طرحهای صنعتی و…)؛ کنوانسیون برن برای حمایت از آثار ادبی و هنری (کپی رایت) و بهعلاوه برای برخی که پوشش داده نمیشده استانداردهای حمایتی وضع کرده است (همان: صص 66-65). این پوشش فراگیر خبر از یک اجماع فراگیر درباره ارزش اقتصادی محصولات فکری بشری است که قبل از انتشار (در مقاطع طراحی، تحقیق و تدوین، آموزش، ترویج)، در زمان انتشار و بعد از انتشار در معرض بزرگترین زیان اقتصادی و آسیب هزینهای یعنی سرقت خاموش هستند. فهرست انواع داراییهای فکری سازمان تجارت جهانی بهخوبی نشان میدهد که کلیه محصولات فکری و یدی ابداعی بشری را پوشش داده و چیزی از قلم نیفتاده است. در منابع دیگری چون مجموعه شاخصهای توسعه جهانی که همهساله و چندساله توسط مجامعی چون بانک جهانی منتشر میشود، مهمترین شاخصها در زمینه پیشرفت تولیدات فکری کشورها است که در رتبهبندی آنها ملاک قرار میگیرد. بهعنوان مثال در سرفصل علم و فناوری کتاب “شاخصهای توسعه جهانی» بانک جهانی[2] که در سال 2005 منتشر شده شاخصها و معیارهای تعداد محققان در بخش تحقیق و توسعه (R&D)، تعداد متخصصان در بخش تحقیق و توسعه، تعداد نمایههای و مجلات علمی و فنی، مخارج صرفشده در بخش تحقیق و توسعه، متخصصان فناوریهای ردهبالا، زمینههای کاربرد اختراعات، تعداد اختصاصی علائم تجاری ویژه، پرداختها و دریافتیهای راجع به حقالامتیاز تألیفات و تحقیقات[3] نیز نشان از زمینه وسیع ارزش اقتصادی تولیدات فکری در تولید ناخالص داخلی و ملی در اقتصاد و توجه به ارزش افزوده این دسته از فعالیتهای بنیانی در کل تولید ملی است. این جایگاه درواقع رتبه پیشرفت یک کشور را در عرصه دانش و تولید در سطح جهانی و بین رقبا تعیین میکند. مؤسسه بانک جهانی نیز برای معرفی ارزش دانایی در قلمرو اقتصاد متکی به روش معرفی 69 متغیر اساسی و کیفی است. در اینجا برای رعایت اختصار تنها به جزئیات دو مورد از معیارهای معرفیشده یعنی ب) انگیزشهای اقتصادی و د) نظام نوآوری در روششناسی ارزیابی داناییمحوری که در ادامه میآید اشاره میشود:

ب رژیم انگیزشهای اقتصادی و نهادی؛ شامل: 1. درجه رقابتمندی با موانع تعرفهای و غیرتعرفهای (ترکیبی از مرتبه کشور و متوسط نرخ تعرفه، موانع غیرتعرفهای و فساد در خدمات گمرکی)؛ 2. حقوق مالکیت (میزان حمایت از مالکیت خصوصی و مصونیت از مصادره)؛ 3. تنظیم مقررات (سهولت در ایجاد و بهرهبرداری کسب و کار، فساد در دولت، درجه برابری مشاغل در برابر مقررات).

جزئیات متغیرها:

1. تشکیل سرمایه ناخالص (درصدی از GDP)،

2. کسری بودجه عمومی دولت (درصدی از GDP)،

3. تجارت (درصدی از GDP)،

4. میزان حمایت از مالکیت معنوی،

5. سلامت بانکها،

6. کفایت مقررات و نظارت بر نهادهای مالی،

7. رقابتمندی داخلی،

8. حمایت از حقوق مالکیت.

ج سیستم نهادی؛

د نظام نوآوری:

1. شاخص ارزیابی فناوری،

2. سرمایهگذاری مستقیم خارجی، درصدی از GDP،

3. پرداخت حق امتیاز و لیسانس،

4. کل هزینههای تحقیق و توسعه، درصدی از GNI،

5. نسبت ثبتنام ناخالص آموزش عالی در علوم و مهندسی،

6. همکاریهای پژوهشی بین شرکتها و دانشگاهها،

7. کارآفرینی در میان مدیران،

8. بار و فشار اداری برای بنگاههای نوپا (Start-ups)،

9. دسترسی به سرمایه خطرپذیر،

10. درخواست ثبت اختراع نزد USPTO، درازای هر یک میلیون نفر جمعیت،

11. صادرات فناوری برتر، درصدی از صادرات صنعتی،

12. هزینههای تحقیق و توسعهبخش خصوصی.

ه منابع انسانی؛

و زیرساخت اطلاعاتی.

همانگونه که ملاحظه میشود در این مؤسسه بینالمللی وابسته به بانک جهانی نیز حمایت از حقوق مالکیت جزء معیارهای مطرح در رتبهبندی پیشرفت کشورها است. همچنین، در مجموعه معیارهای بند «د» یعنی نظام نوآوری، معیار و شاخصهایی چون 1. شاخص ارزیابی فناوری؛ 3. پرداخت حق امتیاز و لیسانس؛ 4. کل هزینههای تحقیق و توسعه، درصدی از GNI؛10. درخواست ثبت اختراع نزد USPTO، درازای هر یک میلیون نفر جمعیت؛ 11. صادرات فناوری برتر، درصدی از صادرات صنعتی؛ 12. هزینههای تحقیق و توسعهبخش خصوصی[4] جزء ارکان رتبه پیشرفت کشورها محسوب میشوند (جهانگرد، 1383: صص 29-24).

در ادبیات علم اقتصاد، بهویژه در بخش اقتصاد فناوری و تحقیق نیز جایگاه ویژهای برای محصولات پژوهشی و فکری بشر باز شده است. در تحلیل اجزای نهادههای تولید، «محصولات پژوهشی» جزء نهادههای تولید و بعضاً در قالب سرمایههای فیزیکی معرفی میشوند. بهعنوان مثال ددریک و همکاران(2003)[5] در نمودار شماره 1 ذیل هم در بخش نهاده از سرمایهای تی و غیرای تی و هم در فرایند از پیشرفت فناوری و توسعه محتوایی سرمایه و هم در بخش عوامل مکمل از سرمایهگذاری در سرمایه انسانی یاد کرده است. اینها همه سرمایههای فکری خلقشده هستند که در فرایند تولید تحت مالکیت انسان به انحای مختلف بهکار بسته میشوند. اینان در این کار خود با مقایسه سه کار پژوهشی در سه مقطع زمانی 1959 تا 1973 و 1973 تا 1995 و 1995 تا 1999 نشان میدهند که چگونه سهم فناوری اطلاعات در رشد بهرهوری و تولید ناخالص ملی در سه مقطع ذکرشده بهترتیب از 6 به 27 و 42 درصد و در دو مقطع آخر از 31 به 41 درصد نقش داشته است.

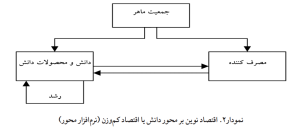

کوا(2003)[6] در الگوی نوین رشد و دانش بیواسطه از ضلع دانش و محصولات پژوهشی بهعنوان ضلع محوری چرخه نام میبرد (نمودار 2).

بحث مربوط به محصولات پژوهشی در ادبیات مدلهای رشد نیز فضای چشمگیری را به خود اختصاص داده است. این محصولات بهعنوان متغیری مستقل در تابع تولید تأثیر داده میشوند. در بخش تولید که متغیر تابع محسوب میشود باعث ایجاد رشد و حتی جهش اقتصادی و بالندگی در طرف عرضه اقتصاد میشوند. بهعنوان مثال، در الگوی رشد رومر (1990) نهاده فناوری و دانش در قالب سرمایه انسانی A در کنار سرمایه فیزیکی K و نیروی کار N به شکل زیر در تابع تولید y آمده است:

Y=F(A,N,K)

در تابع تولید نئوکلاسیکی نیز این متغیر درتابع تولید در کنار متغیر نیروی کار بهصورت مشترک بهعنوان ضریبی از N یعنی A N آمده است:

Y=F(A, N, K)

همچنین، در مدل رشد سولو وسوان[7] نیز الگوی تولید تابعی از متغیر نیروی کار و سرمایه فیزیکی است که خود نیز یک کار انباشته است و متناظر با نرخ رشد فناوری (t) رشد میکند (بررو، 1995)[8]

Y=F(t, l, k)

در این الگوها رشد تولید متناظر با رشد علم و فناوری و توسعه سرمایه انسانی و مهارت است و بدون استثنا مدلهای ارائهشده تولید همگی تابعی از متغیر نیروی کار هستند که یا بهصورت مجزا و یا مشترک با عنصر مهارت و سرمایه انسانی آمدهاند.

«در الگوی جدید در نظامات اقتصادی پیشرفته فاصله بین تولید علم و دانش و مصرفکننده کاهش مییابد» (Quah, 2000).

در این بخش به سؤالات زیر پاسخ داده میشود.

1. با توجه به نقش بنیانی سرمایه فکری در تابع تولید و رشد آن، از دیدگاه علمی و عقلایی نشان از وجود یک منزلت اقتصادی و هزینهای است. زیرا بستن حصار و حفاظ مالکیت معنوی بر گرد محصولات فکری خالص و مرکب (فکری و یدی و مالی) دقیقاً به همین دلیل حقوق نهفته در این کار فکری انباشته است. هزینه این نقش و سهم آن در تولید و رشد چگونه باید پرداخت شود؟

2. از دیدگاه اقتصاد اسلامی برای این حقوق چه جایگاهی در نظر گرفته میشود؟

2. مواد و روشها

نرخ هزینه سرمایه

هزینه سرمایه در علم اقتصاد سرمایهداری نرخ بهره است که از دیدگاه اکثریت قریب به اتفاق فقهای اسلامی حرام شمرده میشود. در قانون عملیات بانکداری بدون ربا نیز این موضوع تصریح شده است. اما این نرخ خود یک مفهوم حقوقی و تعریف اقتصادی است که سه تعریف و مبنا دارد. اول، نرخ بهره وام؛ دوم، هزینه فرصت سرمایه؛ و سوم، نرخ بازدهی سرمایه[9] اولی در اقتصاد کلاسیک معادل نرخ ربوی وام است و حرام است، دومی نرخ بهره اوراق قرضه طبق تعریف کینز اقتصاددان معروف است. اوراق قرضه به شکل رایج در کشورهای غربی، در اسلام ممنوع شده و تنها اگر به شیوه بازار بورس سهام سرمایه باشد حلال خواهد بود. بهعلاوه از دیدگاه اقتصاددانان مسلمان مادامی که سرمایه در حالت راکد است هزینه فرصتی ندارد (توتونچیان، 1379)، سومی بازدهی سرمایه در حین تولید و مبادله است که از دیدگاه اسلامی حلال است.

در ادبیات علم اقتصاد سنتی و متعارف و در نظام مبادلات روزمره از سه مفهوم یادشده استفاده میشود؛ ازاینرو، هزینه اخذ وام پولی یا اعتباری و یا اجاره و استفاده یک سرمایه جنسی غیرنقدی با پرداخت هزینه به یکی از اشکال بالا صورت میگیرد. هزینه نیروی کار با دستمزد، هزینه داراییهای غیرمنقول و منقول با اجاره و هزینه قرض وام بهصورت بهره (ربا) و در اقتصاد اسلامی بهصورت سهم سود صاحبان سپرده پرداخت میشود. سؤال اساسی اولیه در این بخش این است که هزینه فعالیت فکری چگونه پرداخت میشود؟ در اینجا فعالیتهای فکری را باید به دو دسته تقسیم کرد.

الف فعالیتهای متعارف و جاریه،

ب فعالیتهای فکری، پژوهشی ابداعی و اختراعی که حاصل این فعالیتها تولید یک محصول پژوهشی علمی، ادبی، هنری و صنعتی میشود. در تقسیمبندی متعارف و متأخر در فقه نیز افعال به دو دسته افعال جوارح و افعال قلوب (بهرامی، 1388) تقسیم شدهاند؛ ازاینرو، فعالیتهای فکری در این دسته جای میگیرند.

برای فعالیتهای دسته اول مانند کار آموزشی یک معلم و استاد دانشگاه پرداخت دستمزد براساس شاخصهای متعارف یک امر جاافتاده تلقی میشود. مثلاً دستمزد روزانه و یا ماهانه براساس ساعات «کار» تعریف شده است که در فقه اسلامی با عنوان «اجاره ابدان» از آن یاد میشود.

برای گروه دوم، روشهای مختلفی معمول است. ازجمله قراردادهای مقاطعهای «پروژهای» در محدوده زمانی و مکانی معین، پرداخت دستمزد و یا ماهانه بدون قید زمان و مکان و یا با قید زمان و مکان در قبال انجام کار پژوهشی و تولید محصول فکری، خرید محصول بهصورت آماده و….

در این گروه گرههایی برای پرداخت وجود دارد. زیرا هم علم و هم تجربه ثابت کرده که ارزش افزوده نهفته در بسیاری از محصولات فکری، درصورت استفاده فراگیر در قلمرو قابل نفوذ آنها، بسیار بیشازحد انتظار و متعارف سایر محصولات است. واقعاً برای اختراع برق توسط کاشف آن و یا معرفی یک رقم بذر پر محصول که بازدهی تولید ذرت را به سه برابر افزایش داده و دامنه گسترش و ترویج آن به گسترهای چون چند میلیون هکتار میرسد، چه قیمتی میتوان گذاشت؟ و اصولاً بابت این کشف ما چهقدر به کاشف آن پرداختهایم؟ و یا چهقدر باید بپردازیم؟ شاید در بعضی قراردادهای مقاطعهای پول هنگفتی بابت اختراعات پرداخت شود، ولی واضح است که بسیاری از پرداختیها در برابر ارزش انباشته در محصول فکری بسیار ناچیز است. در اینجا چند گره وجود دارد؛ اول اینکه باید دقت شود که یک محصول فکری (یا ترکیبی فکرییدی و فیزیکی) از مرحله خلق تا پیادهسازی کامل در عرصه جامعه مانند مزارع و کارگاههای صنعتی با چند دسته عوامل آموزشی، ترویجی و اجرایی نیز شریک است؛ بنابراین، در مرحله نهایی پیادهسازی سهم عناصر دیگر، ازجمله ترویج و انتشار محصول در سطح جامعه را نمیتوان نادیده گرفت. در مرحله قبل عناصر آموزشی نیز در اشاعه محصول بین کارشناسان آموزنده این دستاورد به مجریان و مروّجان نقش دارند و درنهایت، با دست عناصر اجرایی محصول به معرض استفاده نهایی مصرفکنندگان میرسد.

گره دوم، زمان عمر مفیدبودن یک محصول است که پس از مدتزمانی از رونق میافتد و محصول فکری جدیدی جایگزین آن میشود. مثلاً تا یک دهه پیش کاربراتور در سامانه سوخترسانی خودروها استفاده میشد ولی پس از آن انژکتور جایگزین کاربراتور شده و کاربراتور از دور خارج شد. در اینجا نیز درصورت دخالتدادن محاسبه زمان مفید و موثر بهرهبرداری در نرخ دستمزد کاشف و سازنده، سقف عمری نیز میتوان برای محصول کاربراتور و انژکتور در نظر گرفت.

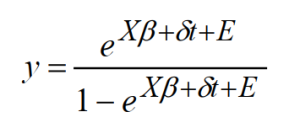

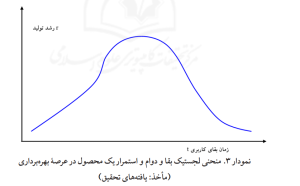

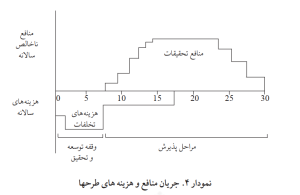

باوجود این گرهها نحوه محاسبه بسیار پیچیده خواهد بود. نمودار 3 منحنی لجستیک دوره خلق یک محصول فکری را از «مرحله تولد» تا مرحله افول یا «از دور خارجشدن» در عرصه تولید و مصرف را نشان میدهد. تابع ریاضی این منحنی نیز در ادبیات علم اقتصادسنجی به شکل یک تابع نمایی ریر تعریف شده است.

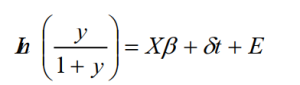

جاییکه Y تولید و X نهادههای تولید مانند نهاده کار نیروی انسانی و t زمان دوام است. برازش این تابع نیز با تبدیل آن به لگاریتم نپرین

امکانپذیر میشود. در ادبیات «اقتصاد پژوهش» از این رابطه برای نشاندادن دوره پذیرش یک کار تحقیقی استفاده میشود. بهعنوان مثال تِبُرد و همکاران (1998) در نمودار فرضی از جریان منافع و هزینههای یک سرمایهگذاری پژوهشی استفاده کردهاند.رژِه بوم (1386) نیز از این نماد برای نشاندادن جریان منافع و هزینهها استفاده کرده است (رژه بوم، 1386: ص7).

دامنه ارزش اقتصادی محصولات فکری

اما حل این گرهها موضوع این تحقیق نیست.

نکاتی که در این مبحث مورد نظر است عبارتاند از: 1. وجود سهم هزینه نهاده نیروی کار انسانی در تولید محصول فکری، که از مسلمات برازش یک تابع تولید معمولی و بهویژه تابع تولید یک محصول پژوهشی است که بهطور معمول بیش از 90 درصد هزینهها از جنس هزینه دستمزد نیروی انسانی را دربر دارد (شیخی، 1386)؛ 2. وجود کار ذخیرهشده در محصول تولیدی است؛ 3. ارزش افزوده[10] یک محصول پژوهشی در اکثر موارد فراتر از هزینه دستمزدی است که یا پرداخت شده و یا هنوز پرداخت نشده است. موضوع با یک مثال درباره معرفی گونهای بذر توضیخ داده میشود. فرض کنید همانگونه که در منحنی 3 ملاحظه میشود حداقل ارزش افزوده این اختراع مربوط به یک بذر جدید باشد که در سال اوج اشاعه، سطح تولید آن در کل کشور گسترده شده باشد؛ ازاینرو، ارزش تولید حاصل ارزش کل محصولات مزارع کشاورزی کشور باشد که در رأس منحنی فرضی قرار میگیرد و در مثال ما این سال، سال پنجم ترویج این محصول جدید باشد و با جایگزینی این محصول در سطح سه میلیون هکتار برای هر هکتار افزایش تولید به میزان دو تن باشد و فرض کنیم قیمت فروش سر مزرعه نیز 10000 ریال باشد، در این صورت کل ارزش اقتصادی برابر با 60000 هزار میلیارد ریال خواهد بود. این رقم میتواند میلیونها بار بیشتر از دستمزدی باشد که به گروه مخترع این بذر در مراکز تحقیقاتی وابسته به سازمان تحقیقات، آموزش و ترویج (تات) وزارت جهاد کشاورزی پرداخت شده است.

اگر هزینه دستمزد صاحب اصلی اثر فکری پرداخت شده باشد؛ بنابراین، صاحب جدید این محصول، پرداختکننده یا مودّی هزینه به مخترع و صاحب فکر خواهد بود. درهرحال، اتفاقی که افتاده این است که مالکیت این «حق» به دیگری منتقل شده است؛ 4. با توجه به مقدمات بالا حداقل ارزش یک اثر فکری، «هزینه دستمزد براثر عملکرد» است و حداکثر ارزش یک محصول فکری معادل ارزش اقتصادی آن اثر است که بهصورت مستقیم و غیرمستقیم در اقتصاد یک کشور ایجاد میکند؛ بنابراین، دامنه ارزش یک محصول فکری گسترده است و اختلاف حداقل و حداکثر گاهی به بیش از “چند میلیارد برابر» نیز میرسد. البته هنوز روش ارزیابی اقتصادی طرحهای تحقیقاتی در ابتدای راه است و محاسبه فواید طرحها ناقص است. زیرا هنوز تضاد بین دو دسته منافع قابل احتساب در حسابهای ملی و غیرقابل احتساب در حسابهای ملی که در محاسبات ارزیابی اقتصادی طرحها بهدست میآید، حل نشده است؛ بااینوجود، مثلاً در بخش کشاورزی آثار اقتصادی یک طرح تحقیقاتی را تا چند برابر ذکر کردهاند (رژه بوم، 1386، صص 51-49). معمولاً دو دسته مراکز و مؤسسات پژوهشی وجود دارد: دسته اول، اصالتاً خود پژوهش میکنند و برای این کار نیروی پژوهشی استخدام میکنند. مانند دانشگاههای دولتی در کشور؛ دسته دوم، مراکز و مؤسساتی هستند که خود رأساً پژوهش نمیکنند بلکه سفارش پژوهشی گرفته و کار را بهصورت پیمانی به اشخاص حقیقی و حقوقی میسپارند. در گروه اول، بهویژه در سازمانهای رسمی دولتی و غیردولتی تابع قانون کار، پرداخت درازای عملکرد بهصورت مستمری به کارکنان دائمی صورت میگیرد. بر این شیوه پرداخت انتقادات و اشکالاتی وارد شده است که در اینجا مجال بحث درباره آنها نیست. مؤسسه بینالمللی تحقیقات کشاورزی ایسنار (ISNAR) درباره نظامات پرداخت هزینه تحقیق در کشورهای مختلف بهطور مفصل سخن گفته است (رژه بوم،1386، 80-65).

بررسی عملکرد بیش از 40 مرکز و مؤسسه تحقیقاتی تحت پوشش سازمان تحقیقات، آموزش و ترویج (تات) وزارت جهاد کشاورزی نشان میدهد که اولاً، اکثر محققان و اعضای هیئت علمی استخدام رسمی هستند؛ ثانیاً، سیستم پرداخت بهصورت حقوق ماهانه و در قالب رسمی دولتی است؛ ثالثاً، برای مالکیت محصولات فکری محققان پرداخت فوقالعاده دیگری وجود ندارد و رسماً با اتمام طرح تحقیقاتی مالکیت معنوی اثر متعلق به مرکز و مؤسسه مربوط به آن خواهد بود. هرچند همچنان اثر در اختیار محقق باشد (شیخی، 1386). در این نظام پرداخت عموماً رضایت کاملی درباره دریافتی دستمزد تحقیق توسط محققان وجود ندارد؛ رابعاً، ارزیابی اقتصادی آثار طرح برای اکثر طرحهای تحقیقاتی در مرحله اجرا انجام نمیشود و ارزش افزوده و ارزش اقتصادی حقیقی اثر نامشخص است.

3. مالکیت معنوی از دیدگاه اقتصاد اسلامی

سؤالی که در ابتدای سرفصل قبلی مطرح شد این است که:

از دیدگاه اقتصاد اسلامی برای این حقوق چه جایگاهی در نظر گرفته میشود؟

مقدمه اول

گفته شد که محصولات فکری همانند کالاها و خدمات دیگر ترکیبی از نهادههای “کار، سرمایه، مواد اولیه، زمین، ابزار و وسایل سرمایهای، مدیریت و فناوری» هستند که پس از طی یک فرایند بهصورت یک محصول جدید در قالب یک کالا، خدمت، کتاب، نوشته، سی دی، نوار صوتی، نوار صوتی و تصویری، کالای هنری وغیره خلق و تبدیل میشوند. اگر دقت شود به غیر از نیروی کار بقیه نهادهها نیز نمایندهای از نیروی کار هستند؛ درواقع، کار نهاده اصلی اقتصاد است.

مقدمه دوم

بدون تردید شاخصترینِ علمای اسلامی در قرن اخیر که با غور در مبانی فقهی توانسته دست به اکتشاف مکتب اقتصاد اسلامی بزند، شهید آیت الله سیدمحمد باقر صدر (قدس سره) است. ایشان در کتاب اقتصاد ما بهصراحت میفرماید که ما در ابتدای راه قرار داریم و تاکنون مکتب اقتصاد اسلامی کشف نشده و علم اقتصاد اسلامی نیز بهوجود نیامده است؛ بنابراین، ما در مرحله اکتشاف مکتب هستیم و در کشورهای سرمایهداری غربی مکتب اقتصاد در مرحله «تکوین» است (صدر،1360: صص 27-26).

دیدگاه شهید صدر درباره مالکیت معنوی

در اینجا برای درک هرچه بهتر نظرات کلیدی شهید صدر جملات مهم و کلیدی نظرات ایشان در کتاب اقتصاد ما بهصورت برجسته تنظیم شده است و کوشش شده تا نتایج این مبحث نیز به همین نحو برجسته شود. همینطور از نظرات دو محقق دیگر که در این مقوله نظریهپردازی کردهاند در این راستا استفاده میشود. شهید صدر (قدس سره) درباره شرایط ایجاد حق خاص در بهرهبرداری از منابع طبیعی میفرماید: «دو شرط برای کار وجود دارد که مجوز حق خاص در منابع طبیعی میشود:

شرط 1: مفیدبودن و صفت اقتصادی داشتن؛

شرط2: براثر حالت یا امکانات ویژه و تازهای خلق شود که عامل آنها را تملک کرده و از این طریق حقوقی در ثروت طبیعی کسب کند (همان: ص 149).

همینطور میفرماید: «حق فرد است که به تصاحب فرصت حاصل از کار مربوط میشود و با ازبینرفتن فرصت مزبور و آثار کار حق فرد نیز از میان خواهد رفت» (همان: ص 156).

«بنابراین، بهوجودآوردن فرصت تازه در ثروت طبیعی و انتقال مستمر از آن دو منشأ اصلی حقوق خصوصی در ثروتهای طبیعی است. صفت مشترک در منشأ مزبور جنبه اقتصادی و مفیدبودن آنها است زیرا خلق شرایط تازه یا بهرهبرداری مقتضی از ثروتها حائز صفت اقتصادی تلقی شده و جزء کارهای زورمندانه و تسلطجویانه نیست» (همان: ص160).

نکته اول: لذا ملاحظه میشود که از دیدگاه ایشان اگر کاری مفید نباشد و یا زورمندانه و سلطهجویانه باشد منشاء حق نمیشود.

ایشان با استناد به آیه شریفه 5 در سوره مبارکه نساء (وَلَا تُؤْتُوا السُّفَهَاءَ أَمْوَالَكُمُ الَّتِی جَعَلَ اللَّهُ لَكُم قیامًا) به نکته مهم عدم قطع پیوند جامعه به مال اشاره دارند که باوجود مالکیت فرد همچنان برقرار خواهد بود. در این تفسیر مسلم است که یک اثر معنوی بهدلیل پشتوانه علمی صرف شده در جامعه از این حکم مستثنی نیست و بلکه به طریق اولی این تفسیر اول به محصولات فکری جامعه انطباق بیشتری دارد (همان: ص172).

نکته دوم: بنابراین، تألیفات و تصنیفات نیز موجب قیام و قوام هستند.

همچنین، برای توضیح کارهای زورمندانه درباره حیازت اینچنین مقایسه میکنند:

«حیازت منابع طبیعی ازجمله اراضی معادن و چشمهها در ردیف کارهای احتکاری مبتنیبر زور است که فاقد ارزش است و حیازت ثروتهایی که قابل حمل و نقل است را در ردیف کارهای مفید و انتفاعی که یگانه منشأ حقوق خصوصی در ثروتهای طبیعی خواهد بود وارد کرد.

از آنچه گفته شد نتیجه میگیریم برای آنکه کار منشأ حقوق خصوصی قرار گیرد باید صفت اقتصادی داشته باشد (یکی از دو شرط). بدین علت اعمالی که ماهیت انتفاعی و بازدهی ندارند منشأ مالکیت تلقی نمیشوند» (همان: ص 145).

شهید صدر دو مثال درباره کار معرفی کردهاند:

1. حیازت آب و زمین: جنبه احتکاری و سلطهجویی دارد و رقابت در آن مطرح است و قصد ممانعت از بهرهبرداری دیگران است.

2. حیازت هیزم و سنگ: جنبه انتفاعی و مفید دارد و سلطه و زورگویی و ممانعت بهرهبرداری دیگران در آن نیست.

در راستای اثبات «منشأ کار بودن حق ذاتی و اعتباری» لازم است به مقدمات زیر توجه شود. از دیدگاه ایشان کارگر مالک محصول کار خویش است. اضافه میکنند که: «فرق عملیات مزبور (محصولی که در زمین آباد طبیعی بهدست میآید) با عملیات احیا در این است که با احیای شرایط بهرهبرداری از زمین معدن یا چشمه که قبلاً وجود نداشته، بهوجود میآید و عامل آن را تصاحب میکند. اما در زمین آباد طبیعی و یا در منطقه سرسبز و خرمی که مورد استفاده کشاورزی یا چراگاه قرار میگیرد بهصورت طبیعی آباد بوده و نیازی به آبادکردن ندارد؛ لذا فقط حق برداشت محصول را دارد که نتیجه کار او است» (همان: صص 148-147).

در سرفصل4 (اقتصاد ما، جلد دوم) درباره محدودیت زمانی حقوق خصوصی سخن گفتهاند.

و میفرمایند: محدودیت زمانی حقوق خصوصی درحقیقت از نتایج نظریه عمومی توزیع قبل از تولید است که بر دو پایه استوار است:

ایجاد شرایط انتفاع از منابع طبیعی که با احیا فراهم میشود. دیگران اجازه انتزاع از فرصت بهدستآمده از کارش را ندارند.

انتفاع مستمر از ثروت معین که بهموجب آن مادام که انتفاع ادامه دارد حق اولویت منتفع نیز محفوظ باقی خواهد ماند.

دو اصل مزبور با مرگ ذینفع اعتبار خود را ازدست میدهد.

ایشان مجدداً افاضه میفرمایند: «بهموجب نظریه اسلام “عامل کار” تمامی محصول طبیعی را که شخصاً تولید کرده تصاحب میکند به شرط آنکه ماده اولیه جزء ثروتهای طبیعی بلاصاحب باشد. اگر پشم بافته شود: … محصول تا وقتی که ماده اولیه مثلاً پشم در ملکیت صاحب ماده اولیه است تمام از آنِ صاحب اولیه (ماده اولیه) خواهد بود. درنتیجه مالکیت صاحب ماده اولیه نسبتبه پشم به سبب کار جدیدی که شخص دیگر نسبتبه آن انجام داده تقسیمپذیر نبوده و از بین نمیرود» (همان: ص 196).

«به عقیده عدهای از صاحبنظران، علت ثبات مالکیت در مثال پشم تملک پارچه پشمی ازطرف صاحب پشم خام و دوام آن بهنفع صاحب ماده اولیه آن، ولو تغییرات کلی در آن انجام شده باشد، است که ماده اولیه هر کالا و ازجمله پشم در این مثال نوعی سرمایه و عنصر ماده تولید محسوب میشود. [که] این اشتباه است». «اسلام ارزش مبادله را منشأ مالکیت نمیشناسد. کار اساس اصلی و عمده مالکیت است» (همان: صص 198-197).

موضوع: اصل کلی پرداخت اجرت عوامل مادی تولید نیز در بخش دیگری از کتاب آمده است. ازنظر ایشان تمامی فقها متفقاند: انسان مولد موظف به پرداخت اجرت ابزار تولید است و این بهسبب دینی است که قطعنظر از کم و کیف تولید و عوض نقشی که صاحب ابزار در تولید دارند (همان: ص207).

«بنابر نظریه توزیع بعد از تولید، انسان تولیدکننده حق دارد محصول کار خود را تملک کند و در آن صاحب ابزار از محصول چیزی نمیگیرد. زیرا ابزار تولید در خدمت تولیدکننده بوده و در توزیع محصول همپایه و در ردیف انسان تولیدکننده (کارگر) قرار نمیگیرند… اجرتی نمیگیرند». محور اساسی (روبنا) دیگری از نظریه اسلامی را راجع به روش پرداخت اجرت طرح میکنند:

«… در حقوق اسلامی دو روش برای پرداخت اجرت خدمات عامل کار وجود دارد:

1. روش دستمزد (عنصر ضمان دارد)؛

2. روش شرکت در منافع یا محصول (عنصر ضمان ندارد): در این روش ممکن است کار کارگر ضایع شود [ریسکپذیر است].

ولی برای پرداخت اجرت ابزار تولید یعنی اشیا و وسایل مورداستفاده در تولید فقط روش پرداخت منحصر به اجرت یا کرایه است. صاحبان این ابزار نمیتوانند خود را شریک در محصول قلمداد کنند (همان: صص 218-217).

در بخش دیگری به جنبه ایجابی و سلبی قاعده میپردازند:

جنبه ایجابی: درآمد تنها موقعی که براساس کار بهدست آمده صحیح و قانونی است.

جنبه سلبی: هر درآمدی که از کار تولیدی بهدست نیامده غیرقانونی است.

* درآمد ناشی از ریزش کار است (همان: ص221).

نکته مهم نظریه در گزاره زیر است که میفرمایند: «جنبه ایجابی قاعده: هر کسی که برای کار معینی استخدام شده، میتواند دستمزد خود را مطالبه کند و همچنین، صاحب ابزار تولید از صاحب واحد تولیدی مطالبه اجرت و عوض کنند زیرا ابزار تولید هم نوعی کار است، اما کار تجسمیافته که استفاده از آن باعث استهلاک و احتمالاً پس از مدتی عدم کارایی آن میشود. چرخ بافندگی (مقداری چوب، آهن و تخته و …) براثر ریزش کار و تجسم کار در مواد اولیه به آن صورت درآمده است و بهمرور مستهلک میشود. به این علت صاحب چرخ درازای واگذاری میتواند اجرتی (درآمد) مطالبه و اجرت او از همان نوع است که به عامل کار داده میشود. منشأ هر دو اجرت ریزش کار در واحد اقتصادی است. البته نوع کارها با یکدیگر متفاوت است. کار (کارگر) در بنگاه کاری است مستقیم و بههمپیوسته که انجام و پایان آن در یک زمان است. اما کاری که از چرخ بافندگی گرفته میشود، کاری منفصل از صاحبش است که در گذشته انجام شده و پس از آنکه بهصورت دستگاهی در آمده، در جریان تولید مورد استفاده قرار گرفته است؛ ازاینرو، ریزش کار که یگانه منشأ و مظهر درآمد بود به یک نوع کار مستقیم منحصر نیست بلکه به کار تجسمیافته نیز تعلق میگیرد.

“تا وقتی ریزش کار از یکطرف و استهلاک کار ازجانب شخص دیگر ادامه دارد، صاحبش میتواند مابازایی را از استهلاککننده مطالبه کند اعم از آنکه کار مورد استفاده به صاحبش پیوسته باشد یا از صاحب وسیله منفصل” (همان: ص 221).

نکته دیگر در این نظریه نهفته است که ما را به نتایج بحث بسیار نزدیک میکند.

نکته و نتیجه اول

ابتدا توجه شود که در نوشتههای شهید صدر که در مقدمه دوم (بالا) ذکر شده چند نکته استنتاج میشود که باوجود اذعان یقینی ایشان به 1. منشأ «حق» بودن کار، 2. امکان وجود دو نوع کار مستقیم و بههمپیوسته و کار نهفته و انباشته و منفصل، و 3. تداوم امکان مطالبه مابازا و اجرت ازطرف کار در دو گروه کار پیوسته و منفصلِ تجسم یافته، سؤال اساسی اول این است که بهطریق سلبی آیا میتوان سلباً ثابت کرد که در یک اثر علمی تألیف و تصنیف و پژوهشی و یا هر اثر فکری دیگر کار نهفته نیست؟ حتی اگر این آثار در نصوص و مباحث فقهی نیامده باشد؟ جواب قطعی «نه» است. اتفاقاً خود شهید صدر نیز با ارائه مثال یک چرخ خیاطی که حاصل مجموعهای از نهاده پیوسته و منفصل از کار است مهر تأییدی بر این پاسخ زدهاند. در ادامه نیز درباره نهادههای فکری (ابزار فکری و فرهنگی) در تابع تولید و درباره اصل امدادی تأمین اجتماعی برای کاهش ریسک تحقیق و ابداع و اختراع («کار و عنصر ابتکار و اختراع”) و همچنین، درباره ارزش تخصص یعنی کار ماهر و مهارت سخن بهمیان آوردهاند (همان: صص 245 و 260-259).

ایشان میفرمایند: «میان اجرت عوامل تولید تفاوتی وجود ندارد، براساس کار است».

طبق این بیان، همانگونه که گفته شد، دانش و تکنولوژی بهصورت تألیف و تصنیفشده نیز جزء عوامل تولید است.

از منظر ایشان وسایل رشد تولید دو دسته هستند: 1. ابزار فکری و فرهنگی که عاملی برای تشویق به کار هستند و 2. ابزار قانونی، بیست مورد مقررات برای رشد تولید برشمرده است. ازجمله دربند 13 اسلام، اصول قانونی تأمین اجتماعی را وضع کرده است. این موضوع برای بخش خصوصی مهم است زیرا اعتمادی ایجاد میکند که درصورت عدم موفقیت در فعالیتهای اقتصادی انگیزه روحی مهمی است که جرأت اقدام به کار و عنصر ابتکار و اختراع را در شخص پرورش میدهد.

ارزش تخصص یعنی کار ماهر و مهارت که ارزش کار ماهر بر ارزش کار غیرماهر مرجح است.

در بند17 موظف شدهایم تا مسلمانان ازعالیترین تخصص بهرهمند باشند تا با نیروی معنوی علمی و مادی به اجرای نقش رهبری جهانی اسلام کمک کنند: «وَأَعِدُّوا لَهُم مَّا اسْتَطَعْتُم» (انفال: 60).

در ادامه میفرمایند: «کلمه نیرو بهطور مطلق شامل همه نیروها است. وسایل معنوی و مادی رشد ثروت قرار دارد که استیلای بشر را بر طبیعت میسر میکند. طبق این بیان، شهید صدر باور دارند که وسایل معنوی نیز ابزار رشد ثروت و دارایی هستند.

نکته و نتیجه دوم

سؤال دوم این است که با توجه به قوام یک اثر علمی در یک دوره زمانی با شکلی از منحنی لجستیک، که آن در بالا توضیح آمد، و پایانیافتن زمان مؤثربودن آن و جایگزینشدن اثر جدیدی بهجای آن، آیا این حقوق میتواند محدودیت زمانی نیز داشته باشد و این ریزش کار منفصل پایانی داشته باشد؟

پاسخ سؤال دو نیز از دیدگاه علم و عقل «آری» است. شهید صدر هم بر این امر صحه گذاشتهاند. همانگونه که در صفحه 222 اشاره کردهاند، «تا وقتی ریزش کار از یکطرف و استهلاک کار ازجانب شخص دیگر ادامه دارد، صاحبش میتواند مابازایی را از استهلاککننده مطالبه کند، اعم از آنکه کار مورد استفاده به صاحبش پیوسته باشد یا از صاحب وسیله منفصل».

بهبیان سادهتر، اگر در ارزشگذاری کار منفصل یک محصول فکری قیمت آن برمبنای ارزش اقتصادی (یعنی حد بالای دامنه قیمت) تعیین شده باشد، مادامی که این قیمت پرداخت نشده، ریزش کار از یکطرف و استهلاک کار ازجانب شخص دیگر استفادهکننده محصول فکری در آن محصول وجود خواهد داشت. مگر اینکه براساس توافق اولیه ارزش کار (متصل و یا منفصل) بر اساس حدّ پایین دامنه قیمتگذاری شده باشد و قبلاً پرداخت شده باشد.

ایشان در ادامه اضافه میکنند که: «اجاره مسکن و زمین زراعتی نیز همین اساس را دارد. مسکن تجسم و تبلور کاری است که در گذشته انجام شده و با اجاره مسکن بهتدریج مستهلک میشود؛ ازاینرو، صاحبخانه حق دارد درمقابل استهلاک کار مجسم در خانه توسط مستأجر مالالاجاره دریافت دارد.

“مابازاء (اجرت) همواره به استناد کار است. زیرا کسی که در یک واحد اقتصادی کار میکند مفهوم عمل او این است که صاحب مؤسسه کار او را مستهلک میکند و درمقابل اجرت میپردازد؛ بنابراین، میان اجرت کار و اجرت ابزار تولید و آب و زمین مزروعی تفاوتی وجود ندارد».

«کار فردی» کاری است مستقیم که شخص آن را بهنفع صاحب مؤسسه در زمان خلق میکند. اما کار ذخیرهشده در ابزار تولید کاری است از عامل کار منفصل و در گذشته انجام و در ابزاراندوخته است.

در بیان جنبه سلبی قاعده نیز چنین میفرمایند: «مفهوم مزبور که کلیه درآمدهای غیر حاصل کار را رد میکند آشکارا از نصوص و احکام استنتاج میشود».

4. نظریه ارزش و مالکیت معنوی محصولات فکری

ارزش از دیدگاه شهید صدر

مطلب دیگری که در ارتباط با مالکیت معنوی مربوط میشود مسئله منشأ ارزش از دیدگاه اسلامی است. انصاری و همکاران (1378: ص 172) در کتاب درآمدی به مبانی اقتصاد خرد با نگرش اسلامی در اینباره مینویسند:

“شهید صدر (رحمة الله) در کتاب اقتصادما عامل ارزش را در «رغبت» معرفی کرده، آن را تابع منفعت استعمالی کالا و امکان دستیابی به آن دانستهاند، بهطوریکه با میزان منفعت نسبت مستقیم و با میزان امکان دستیابی نسبت معکوس دارد: «دو کالای عرضهشده در بازار با قیمت یکسان، هرچند در منفعتو ویژگیهای فیزیکی، شیمیایی و هندسیشان متفاوتاند، اما باوجود اینها، در یک صفت روانی به میزان یکسانی مشترکاند که آن رغبت انسانی در تحصیل هریک از آنها است؛ مثلاً در یک تخت و یک پیراهن که با یکدیگر معاوضه میشوند رغبت اجتماعی مساوی در هر دو وجود دارد؛ هرچند در نوعیت منفعت آنها و خصوصیاتشان اختلاف است، درنتیجه واحدی که رغبت انسانی است مشترکاند… پس صفت مشترک (رغبت) میتواند مقیاس قیمت و منشأ آن باشد… منفعت استعمالی هرچند پایه اصلی رغبت است، تنها عامل مشخصکننده رغبت نیست؛ زیرا درجه رغبت در هر کالایی نسبت مستقیم با میزان منفعتی دارد که کالا بهدست میدهد؛ بنابراین، هرچه منفعت کالا بزرگتر باشد، رغبت در آن بیشتر است و نسبت معکوس با میزان دستیابی به کالا دارد، که هرقدر امکان دستیابی به کالا بیشتر باشد، درجه رغبت در کالا کاهش مییابد و درپی آن قیمتش پایین میآید و روشن است که امکان دستیابی بر کالا تابع ندرت و زیادتی کالا است. گاهی چیزی به مقدار زیاد و فراوان بهصورت طبیعی تاحدّی وجود دارد که بدون زحمت میتوان به آن دست یافت، مانند هوا و در این حالت قیمت تبادلی به صفر میرسد؛ چون رغبت وجود ندارد و هرچه امکان دستیابی به چیزی، بهتبع قلت وجود یا دشواری تولیدش کم باشد، رغبت در آن زیاد شده و قیمتش افزون میشود» (صدر،1360: صص 194-193). میر معزی (1384) نیز مشابه همین نظر بر تأثیرعامل رغبت بر قیمت تأکید دارد.

انصاری و همکاران (1378) سپس به بررسی نظر حضرت امام خمینی(رحمة الله) میپردازند.

دیدگاه حضرت امام (رحمة الله) در زمینه ملاک ارزش مبادلهای

«ایشان در بحث مکاسب محرمه در مورد شرط صحت مبادله کالا بر مالیت و متمولبودن کالا تکیه کردهاند و آن را تابع عرضه و تقاضا دانستهاند و ملاک و معیار اصلی در عرضه و تقاضا را رغبت برای خرید کالا عنوان کردهاند، گرچه منشأ این رغبت نفوذ عوامل مؤثر در بازار مانند دولت باشد؛ مثلاً ممکن است دولت به انگیزه حفظ بهداشت اقدام به جمعآوری نوعی حشره که هیچ منفعتی ندارد ازطریق خریدن آن از مردم کند. در این صورت، برای آن حشره مالیت و ارزش محقق است، هرچند هیچگونه منفعت و ارزش مصرفی نداشته باشد (چون مردم به منظور فروش و تحویل آن به دولت به خرید آن رغبت دارند)؛ بههرحال، ایشان مدار مالیت و ارزش را رغبت برای خرید (موردتقاضابودن) کالا و عدم آن دانستهاند. ایشان فرمودهاند: «چیزی که هیچگونه منفعتی ندارد یا فاقد منفعت عقلایی است اما در معامله آن غرض عقلایی باشد که موجب خرید آن شود… پس تحقیق آن است که این معامله صحیح و عقلایی است و این بدان جهت است که ارزش یک چیز و مراتب آن تابع عرضه و تقاضا است. چیزی که اصلاً منفعتی ندارد اگر برای خرید و حفظ آن یا خرید و ازبینبردن آن غرض سیاسی یا انگیزه عقلایی دیگری وجود داشته باشد و این امر منشأ رغبت برای خرید آن شود، این رغبت و آن تقاضا موجب پیدایش ارزش در آن میشود. پس اگر بهدلیل انگیزههای سیاسی غرض دولت به خرید چیزی که هیچگونه منفعتی ندارد تعلق بگیرد، آنگاه به سبب قدرت سیاسی او بازار برای این کالا ایجاد شود، این کالا نزد عقلا دارای قیمت میشود، بدون لحاظ اینکه خرید آن به چه غرضی است. خلاصه آنکه یک شیء ارزشمند میشود به صرف پیدایش تقاضا برای آن و از ارزشمندی میافتد بهسبب ازبینرفتن تقاضا برای آن، همانطور که مراتب ارزشمندی نیز تابع کثرت عرضه یا تقاضا است» (انصاری و همکاران، 1378: ص 172و 173).

وجوه قوت دیدگاهها: با توجه به وجوه قوت دیدگاههای مطرحشده در زمینه ارزش مبادلهای شاید بتوان معیار ارزش و درجه آن را به این صورت عنوان کرد: «چیزی دارای ارزش مبادلهای است که عقلاً رغبت به نگهداری (اقتنا) و اختصاص آن به خود داشته باشد و درجه ارزش بستگی به مقدار عرضه و تقاضا با میزان وفور نسبت معکوس و با مقدار تقاضا نسبت مستقیم دارد». در این دیدگاه، اصل ارزش مبتنیبر «رغبت» قلمداد شده است نه «فایدهمندی»؛ چراکه به فرموده حضرت امام (رحمة الله)، چهبسا در مواردی دولت تصمیم بگیرد به اغراض سیاسی یا عقلایی دیگری، چیزی را که منفعتی ندارد خریداری کند و این موجب رغبت و تقاضای مردم به آن چیز شود. در این صورت، آن چیز واجد ارزش خواهد شد؛ بنابراین، میزان فایدهمندی معیار افزایش رغبت و ارزش عنوان نشده است، بلکه بر شدت تقاضا و تمایل برای اقتنا و اختصاص تأکید شده، هرچند هیچگونه منفعتی وجود نداشته باشد. همچنانکه «ندرت» کالا در افزایش (و «وفور» آن در کاهش) ارزش مؤثر است.

«لازم است یادآوری شود که عدم تأکید بر فایدهمندی بهعنوان ملاک ارزش به معنای نادیدهانگاشتن و بیاثر دانستن آن در ارزش نیست، بلکه منفعت و سودمندی میتواند یکی از عوامل مؤثر در ملاک ارزش باشد که همان رغبت به اقتنا است، همچنانکه کار بر روی یک شیء نیز میتواند از عوامل مؤثر در فایدهمندی (و درپی آن موجب رغبت در کالا) باشد؛ بنابراین، «کار» و «منفعت» میتوانند از عوامل زیرین ارزش باشند نه لازم و ملزوم با آن، بهگونهای که با بود آنها لزوماً ارزش محقق میشود و با نبودشان لزوماً محقق نمیشود. چهبسا بر روی یک شیء کار فراوانی صورت بگیرد، اما به لحاظ عدم رغبت مردم به آن فاقد ارزش باشد یا چیزی مفید باشد، ولی بهعلت وفور آن مانند هوا کسی درصدد اختصاص آن به خود برنیاید و ارزش مبادلهای نداشته باشد. از این جهت کار و منفعت نه شرط کافی برای تحقق ارزش هستند و نه شرط لازم، هرچند در مواردی میتوانند نقش مؤثری در آن ایفا کنند».

نکته قابل ملاحظه دیگر این است که نظریه ارزش برمبنای مطلوبیت «دیدگاه مارژینالیستها» با ارزش برمبنای رغبت از جهت اینکه در هر دو ذهنیت و روان انسان مورد توجه هستند مشابهت دارد، با این تفاوت که «مطلوبیت» مربوط به رضایت خاطر و التذاذی است که پس از مصرف کالا حاصل میشود، ولی «رغبت» خواهشی نفسانی است قبل از مصرف و صرفاً با ملاحظه کار و توجه به منفعتی که از راه اختصاص کالا به خود و استفاده از آن بهدست میآید؛ منفعت یا مستقیم بهدست میآید یا غیرمستقیم. منفعت درصورتی مستقیم است که کالا دارای ارزش مصرفی باشد و درصورتی غیرمستقیم است که خود کالا ارزش مصرفی ندارد، اما بهدلیل یک غرض عقلایی مورد داد و ستد واقع میشود و دارای ارزش مبادلهای است و با فروش آن، قدرت خرید کالاهای مصرفی بهدست میآید.

«خلاصه: چیزی باارزش است و مالیت دارد که عقلاً رغبت و میل به اقتنا و اختصاص آن به خود را داشته باشند، چون از آن چشمداشت نوعی منفعت دارند (منفعت موجود در حال حاضر یا منفعتی که در آینده حاصل میشود). هرقدر توقع منفعت بیشتر و فراوانی کالا کمتر باشد، رغبت و درنتیجه ارزش کالا بیشتر خواهد بود. هر قدر توقع منفعت کمتر و فراوانی کالا بیشتر باشد، رغبت و درنتیجه ارزش کالا کمتر خواهد بود» (انصاری و همکاران، 1378: صص 175 – 172).

نظریه: در این خصوص چند نکته حائز اهمیت و نقد است:

اولاً، همانگونه که در منحنی و تابع لجستیک مشاهده شد، دوره عمر ارزش و پذیرش یک محصول محدود است؛ ازاینرو، با جایگزینی محصول جایگزین از دور خارج میشود زیرا یا رغبت کاهش و ازبین میرود که در اصطلاح عرفی مَثَل معروفی است که میگوید: «چون نو آمد به بازار، کهنه میشود دل آزار»؛ و یا شیء جایگزین، رغبت را اشباع میکند و چهبسا گزینه دوم بر گزینه اول ارجحیت داشته باشد. زیرا آنچه رغبت میآورد نیاز است و چون نیاز ازبیننرفته و باید تأمین شود اگر شیء جایگزین به بازار معرفی شده باشد و نقش بهتری در تأمین نیاز از خود نشان دهد مسلّماً جای شیء کهنه را خواهد گرفت. مثال جایگزینشدن انژکتور درخودروها بهجای کاربراتور مثال خوبی از این جایگزینی است.

ثانیاً، طبق اصل رغبت، هرچه یک محصول فکری در جامعه اشاعه بیشتری یابد ارزش و قیمت بازاری آن بالاتر خواهد بود. زیرا نشاندهنده جاذبیت بیشتری برای رغبت خواهد بود.

ثالثاً، در اینجا باید بر نظرات رایج نسبتبه کاهش قیمت این نقد وارد شود که کاهش رغبت برای کالایی مانند هوا که بهوفور در طبیعت وجود دارد، اعتبار علمی و عملی ندارد. زیرا همیشه برای امثال این کالای حیاتی رغبت وجود دارد. بلکه صحیح این است که بگوییم سرانه رغبت است که پایین میآید نه رغبت. مثلاً وقتی با چهار عدد قرص شیرینی میل و اشتهای انسان اشباع شود اضافه را نمیتوان دیگر مصرف کرد؛ ازاینرو، بهتر است در بحث امکان دستیابی بگوییم چون برای کالای کمیاب و نایاب هزینه کار بیشتری باید صرف شود تا بهدست آوریم؛ بنابراین، قیمت آن گرانتر میشود نه اینکه رغبت به آن افزایش مییابد. بدیهی است که سرانه رغبت بالا میرود نه رغبت به کالا. برای کالایی مانند هوا که بهوفور در دسترس است و برای دسترسی به آن هیچ هزینهای پرداخت نمیشود؛ درواقع، هزینه تمامشده گرفتن هوا صفر است. هوا بیشتر از حد نیاز وجود دارد و رغبت نیز کاهش نیافته بلکه اشباع شده است و همچنان کالا وجود دارد که بخشی از آن مازاد بر رغبت کل است؛ بنابراین، با صفرشدن هزینه تمامشده دسترسی، قیمت بازاری آن نیز کاهش پیدا میکند نه اینکه بیرغبتی باعث این کاهش قیمت باشد. این نظریه اشتباه نیز بر نظریه دکتر میرمعزی سایه افکنده است و این نقد نیز بر نظریه ایشان وارد است.

رابعاً، اگر مبنا رغبت باشد، (که مورد تأیید شهید صدر است)، و قیمت کالا نیز ناشی از کار باشد درنتیجه، مادامی که رغبت وجود دارد حق مالک باقی است و ارزش کالا به فرخنای رغبت در بعد زمان و مکان خواهد بود. اگر مالکِ اثر فکری در گرفتن حق خود انصراف نداده، همچنان مشمول پرداخت حق خود خواهد بود و اگر کسی پرداخت کرده باشد، دومی مالک این حق میشود که به او منتقل شده است.

نظریه «ارزش» و «توزیع کارکردی» در اقتصاد کلان با رویکرد اسلامی

در این زمینه به نظریه میرمعزی (1384: ص 60) اشاره میشود. وی مینویسد: «منشأ ارزش اشیا، رغبت مردم به آنها است. اشیایی که منفعت داشته باشند و دستیابی به آنها ممکن باشد و فراوان و در دسترس نباشند، مورد رغبت مردم و عرضه و تقاضای بازار قرار میگیرند و ارزش معاملی مییابند. مقدار ارزش اشیا نیز به عرضه و تقاضای آنها در بازار بستگی دارد؛ البته در برخی موارد مانند خوک و شراب، اسلام، آثار ارزش معاملی داشتن اشیا را در محیط شرع ممنوع کرده است؛ ازاینرو، خوک و شراب گرچه نزد عرف ارزش معاملی دارند، خرید و فروش آنها شرعاً جایز نیست.

همینطور میافزاید: «در نظام اقتصادی اسلام نیز مانند نظام سرمایهداری، توزیع درآمد بین عوامل (توزیع کارکردی) براساس عرضه و تقاضا در بازارهای کالا، سرمایه و نیروی کار صورت میگیرد، با این تفاوت که در نظام اقتصادی اسلام، عرضه و تقاضا در بازاری شکل میگیرد که اصل رفتاری حاکم بر آن، رقابت سالم است و دولت به ملاک مصالح فرد و جامعه بر آن نظارت و درصورت لزوم، در آن دخالت میکند. این دو ویژگی به عادلانهترشدن قیمتها و دستمزدها و توزیع سود بین عوامل تولید میانجامد.

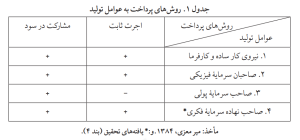

روشهای پرداخت به عوامل تولید

این روشها در جدول ذیل نشان داده شده است.

همانگونه که پیدا است این روشها دو ویژگی اساسی دارد که چهره عدالتگستر نظام اسلامی را نمایان و آن را از نظام سرمایهداری ممتاز میکند. ویژگی اول اینکه نیروی کار میتواند قرارداد خود را براساس مشارکت در سود یا دستمزد ثابت منعقد کند. ویژگی دوم آن است که صاحب سرمایه پولی نمیتواند بهره (اجرت ثابت) دریافت کند.

نظریه

باتوجه به اثبات وجود نهاده سرمایه فکری بهعنوان شخصیتی مستقل با اهمیت در توابع تولید، توابع رشد و در سبد نهادههای تولید در مبحث «قیمت تمامشده»، با استناد به نظرات اقتصاددان شهیر اسلام شهید صدر، میتوان در جدول شماره 1-1 میرمعزی ردیف 4 را به جدول اضافه کرد؛ ازاینرو، در اینجا طبق نظر شهید صدر به لحاظ محوریت کار متصل و منفصل و تجسمیافته در سرمایه فکری و با توجه به اینکه ذاتاً ترکیبی از دو نوع کار است، ترکیبی از جنس سرمایه فیزیکی و نیروی کار است؛ بنابراین، در کسب اجرت ثابت و مشارکت در سود با دو عامل یادشده مشترک است و این عامل نیز همانند سایر عوامل انسانی (اعم از ساده و ماهر…) میتواند با دو شیوه عقد قرارداد تولید اثر فکری ببندد. یا دستمزد خود را بهصورت اجرت ثابتی بگیرد و یا در سود محصول تولیدی مشارکت داشته باشد. در اینجا مهم، نوع این قرار داد است. اگر مؤلف، مصّنف و یا محققِ مولدِ اثر فکری با عقد هرکدام از این دو قرارداد باشند، مالکیت آنها همچنان باقی و در طی این بقای مالکیت حقالاختراع آنها در تکثیر مجدد و استنساخ و انتشار مجدد اثر باقی خواهد بود و طلبکار خواهند بود.

5. مالکیت معنوی در قرآن

نزدیکترین کلیدواژه در قرآن کریم به مقوله مالکیت معنوی را باید در سوره مبارکه قلم جستوجو کرد؛ جایی که قرآن کریم در ابتدای سوره میفرماید: «ن وَالْقَلَمِ وَمَا یسْطُرُونَ»: «نون، سوگند به قلم و آنچه مینویسند».

بهترین شیوه در بیان منظور از این استناد قرآنی رجوع به تفاسیر معتبر قرآن با گرایش خاص به مسائل اجتماعی است. در اینجا سه تفسیر بررسی و نکات برجسته دو تفسیر که به این بحث نزدیکتر بودند انتخاب شدهاند.

«ن وَالْقلَمِ وَما یسْطُرُونَ: ن، سوگند به قلم ، و آنچه را با قلم مى نویسند» اما درواقع این همان چیزى است كه سرچشمه پیدایش تمامی تمدنهاى انسانى، پیشرفت و تكامل علوم، بیدارىاندیشهها و افكار، شكلگرفتن مذهبها، و سرچشمه هدایت و آگاهى بشر است؛ تاآنجاكه دوران زندگى بشر را به دو دوران تقسیم مىكند: دوران تاریخ و دوران قبل از تاریخ، دوران تاریخ بشر از زمانى شروع مىشود كه خط اختراع شد و انسان توانست ماجراى زندگى خود را بر صفحات نقش كند؛ بهتعبیر دیگر، دورانى است كه انسان دست به قلم شد، و از او «ما یسطرون» یادگار ماند.

در كل سرزمین مكه كه مركز عبادى و سیاسى و اقتصادى حجاز بود تعداد افرادی که نوشتن میدانستند به بیست نفر نمىرسید، آرى سوگند به قلم یادكردن در چنین محیطى عظمت خاصى دارد.

جالب اینكه در نخستین آیاتى كه در جبلالنور و غار حرا بر قلب پاك پیامبر (صلى الله علیه و آله و سلم) نازل شد نیز به مقام والاى قلم اشاره شده است، آنجا كه مىفرماید: «اقْرَأْ بِاسْمِ رَبِّكَ الَّذِی خَلَقَ خَلَقَ الإِنْسَانَ مِنْ عَلَقٍ اقْرَأْ وَرَبُّكَ الأَكْرَمُ الَّذِی عَلَّمَ بِالْقَلَمِ عَلَّمَ الإِنْسَانَ مَا لَمْ یعْلَمْ»: «بخوان به نام پروردگارت كه مخلوقات را آفرید، و انسان را از خون بستهاى ایجاد كرد، بخوان به نام پروردگار بزرگت، هم او كه انسان را بهوسیله قلم تعلیم داد، و آنچه را نمىدانست به او آموخت» (علق: 5-1).

بعضى از مفسران قلم را در اینجا به قلمى تفسیر كردهاند كه فرشتگان بزرگ خدا وحى آسمانى را با آن مىنویسند، یا نامه اعمال آدمیان را با آن رقم مىزنند، ولى مسلماً آیه مفهوم گستردهاى دارد كه این تفسیر بیان یكى از مصداقهاى آن است، همانگونه كه «ما یسطرون» نیز مفهوم وسیعى دارد و تمامی آنچه را در طریق هدایت و تكامل فكرى و اخلاقى و عملى بشر به رشته تحریر مىآورند شامل مىشود و منحصر به وحى آسمانى یا اعمال انسانها نیست. سپس به چیزى كه سوگند براى آن یادشده پرداخته، مىفرماید: «مَا أَنتَ بِنِعْمَةِ رَبِّكَ بِمَجْنُونٍ»: «به بركت نعمت پروردگارت تو مجنون نیستى». به نکات تفسیر نور در ذیل اشاره میشود[11](مکارم شیرازی: ج 12). «نقش قلم از نقش زبان، شمشیر، درهم و دینار، شهرت و فرزند بیشتر است. زیرا قلم تجربه قرنها را به هم منتقل میکند و فرهنگ را رشد میدهد. افراد را با قلم میتوان خواب یا بیدار کرد. ملتی را میتوان با قلم، عزیز یا ذلیل کرد. قلم یک فریاد ساکت است. قلم سند رسمی است. قلم گزارشگر تاریخ است. سوگند به قلم، نشانه فرهنگ و تمدن است. تکیه بر قلم، تکیه بر سند و استدلال است». «رابطه با قلم رابطه با علم است. در میان تمامی صداها، سه صدا امتیاز دارد: صدای قلم دانشمندان، صدای پای مجاهدان و صدای چرخ ریسندگان. آری، امتی عزیز است که علم و قدرت و اقتصادش پویا باشد و اگر امروز بخواهیم این صدا را نقل کنیم، باید بگوییم صدای چاپخانه، توپخانه و کارخانه، یعنی قدرت فرهنگی، نظامی و اقتصادی. قلمها و نوشتهها حافظ علوماند. در حدیث میخوانیم: «قیدُوا العِلمَ بالكِتاب».

نظریه: شایعترین نماد و ابزار معرفی یک اثر فکری که درصورت رسیدن به منصه ظهور و تجسم و ترجمان در قالب یک کالای فیزیکی چون ابزار صنعتی و یا خدمت نیز قابلیت بروز و ظهور دارد منظومه نوشتاری است که با ابزار قلم نگاشته میشود؛ درواقع، ابزار حفظ و ذخیرهسازی و انتقال به دیگران همین منظومه نوشتاری است. طبق تعابیر یادشده تمامی آنچه را در طریق هدایت و تكامل فكرى و اخلاقى و عملى بشر به رشته تحریر مىآورند شامل این قسم مىشود که نشان از اهمیت اثر نوشتاری است و منحصربه وحى آسمانى یا اعمال انسانها نیست؛ بنابراین، صاحبان اثر تبعاً صاحب شیء با ارزش موضوع قسم و مخاطب هستند که ارزش معنوی بالایی در خلقت دارد.

6. نتیجهگیری و پیشنهاد

با توجه به دیدگاه شهید صدر مسئله مالکیت معنوی ازنظر مکتب اقتصاد اسلامی یک حقیقت و واقعیت انکارناپذیر است. درحقیقت، ارزش انباشته در محصولات پژوهشی، فکری و سایر آثار معنوی به اشکال مختلفی از کار متصل و منفصل تجلی پیدا میکند و تا زمانی که در مدار استفاده از روی رغبت باشد خالق اثر در منافع آن شریک خواهد بود. این حق طی قراردادی یا در ابتدا پرداخت میشود و یا تا زمان استفاده و و جود رغبت قابل پرداخت خواهد بود.

پیشنهاد میشود که در این زمینه در جهت تعیین و تفکیک سهم دستمزد نیروی کار فکری در فرایند خلق اثر تا مرحله اشاعه در سطح جامعه بهصورت کالا یا خدمات تحقیق شود. زیرا در این فرایند سهم نیروی پژوهشی، آموزشی، ترویجی، اجرایی و بهرهبرداران تولیدی بهطور مشاع سهیم هستند. بهویژه آثاری که در بازار به کالا یا خدمت تبدیل و در سطح وسیعی مورد مصرف واقع میشوند.

کتابنامه

قرآن کریم.

نهجالبلاغه.

ایروانی، محمد جواد؛. 1383. «شناخت سازمان تجارت جهانی»، مؤسسه مطالعات و پژوهشهای بازرگانی. تهران.

انصاری، محمد جعفر؛ دیرباز، عسکر؛ کرمی، محمد مهدی؛ کرمی، محمدحسین. 1378. «درآمدی به مبانی اقتصاد خرد با نگرش اسلامی». پژوهشکده حوزه و دانشگاه و سازمان مطالعه و تدوین کتب علوم انسانی دانشگاهها. تهران. انتشارات سمت.

بهرامی، محمد. 1388. «معناشناسی ایمان در نظرگاه شهید ثانی». فصلنامه پژوهشهای قرآنی. شماره 58. تابستان.

توتونچیان، ایرج. 1379. «پول و بانکداری اسلامی و مقایسه آن با نظام سرمایهداری». تهران. انتشارات توانگران.

جهانگرد، اسفندیار.1383. «اقتصاد فناوری اطلاعات و ارتباطات». تهران. شرکت چاپ و نشر بازرگانی.

رژه بوم، یوهانس. 1386. «بهینهسازی سرمایهگذاری در تحقیقات کشاورزی یا تلاش برای پیشرفت». مترجم عبدالمجید شیخی. مؤسسه پژوهشهای برنامهریزی و اقتصاد کشاورزی. تهران. وزارت جهاد کشاورزی.

شیخی، عبدالمجید. 1378. «بهینهسازی الگوی تعامل تحقیق و اجرا». تهران. مقاله ارائهشده به اولین كنفرانس علمی و پژوهشی كشور. دانشكده فنی دانشگاه تهران.

. 1384. “تطابق علمی نظریه عدالت اقصادی اسلام با نظریه رشد. بهرهوری و کارایی». مجموعه مقالات همایش اسلام و توسعه اقتصادی (مؤلفهها و مبانی) ناشر انجمن علمی اسلام و توسعه اقتصادی. سوم اسفند ماه. تهران.

. 1385. «دولت و ارزشها». مقاله ارائهشده به همایش ملی سند چشمانداز جمهوری اسلامی ایران در افق 1404. 12و 13 اسفند ماه. تهران.

. 1386. «رویكرد موضوعی و محصولی در تأسیس یك مركز تحقیقاتی كشاورزی». سازمان تحقیقات،آموزش و ترویج کشاورزی(تات). تهران. گروه پژوهشهای بهینهسازی تحقیقات،تهران.

صدر، شهید آیت الله محمدباقر.1360. اقتصاد ما. جلد اول. مترجم محمدكاظم موسوی. مشهد. انتشارات جهاد سازندگی.

طباطبایی، علامه محمد حسین(ره).1380.تفسیر المیزان. دفتر انتشارات اسلامی.قم.

قره باغیان، مرتضی. 1376. «فرهنگ اقتصاد و بازرگانی». تهران. مؤسسه خدمات فرهنگی رسا.

محمدی، سید كاظم؛ دشتی، محمد (مؤلف)(بیتا)، «المعجم المفهرس نهجالبلاغه». مجموعۀ آشنایی با نهجالبلاغه، مؤسسه امیرالمؤمنین (علیهالسلام)تهران.

مکارم شیرازی،آیت الله العظمی ناصر و همکاران. 1376. تفسیر نمونه،دارالكتب الاسلامیه، چاپ نهم، ج12و24زمستان.قم.

قرائتی، محسن.1388. تفسیر نور. مرکز فرهنگی درسهایی از قرآن. تهران .

موسوی، میر طاهر؛ پیران، پرویز؛ شیانی، ملیحه؛ عبداللهی، محمد؛ مدنی، سعید. 1386. «بررسی و سنجش سرمایه اجتماعی در ایران”. تهران. دانشگاه علوم زیستی و توانبخشی و سازمان مدیریت و برنامهریزی.

میر معزی، سید حسین. 1384. “اقتصاد کلان. پژوهشگاه فرهنگ واندیشه اسلامی. تهران. اقتصاد سری18.

Barro,Robert,J & Xavier sala-i-Martin. 1995. Economic Growth. MCGrawHill Inc.15. Chapter 1.

Dedrick J. and Vijay Gurbaxani and Kenneth L. Kraemer. 2003.”Information Technology and Economic performance:-A critical Review of the Empirical Evidence.”. Center for Research on Information Technology and Organizations. University of California , Irvine.

Quah D. 2000. The weightless new economy. Economics Department LSE.

,Steven R, rTabo Willem Janssen and Hilarion Bruneau .1998. “Financing Agricultural Research: A Sourcebook”. ISNAR(International Services for National Agricultural Research.

World bank. 2005. “World Development Indicators”. International Bank for Reconstruction and Development, USA.

World Information Technology Services Alliance . 2005. Digital Planet 2004 .WITSA.

[1] World International Property Organization.

[2] world Bank, 2005: p. 316-318.

[3] Royalty and license fees

[4] به نقل از WBI، 2005.

[5] Dedrick and et al, 2003.

[6] Quah D., 2000, “The weightless new economy”. Economics Department LSE.

[7] The Solow-Swan Model

[8] Barro, 1995.

[9] این سه مفهوم در کتابهای مرجع علم اقتصاد سنتی آمدهاند. برای کسب اطلاعات بیشتر به فرهنگ اقتصاد و بازرگانی دکتر قرهباغیان مراجعه شود.

[10] Value added

[11] تفسیر نمونه جلد 24.