چکیده: پس از پیروزی انقلاب اسلامی، حذف ربا از نظام بانکی با تأسی به نظریه بانکداری بدون ربا شهید صدر، به یکی از اقدامات اصلی در کشور تبدیل شد. قانون بانکداری بدون ربا مصوب سال ۱۳۶۱ نیز بر همین مبنا تدوین گردید؛ اما با گذشت چهار دهه، عملکرد نظام بانکی در پیادهسازی این نظریه، همواره با انتقادهای صاحبنظران اقتصادی مواجه بوده است. این مقاله با بهرهگیری از روش مروری-تحلیلی و تحلیل محتوای کیفی مصاحبه با خبرگان، به نقد و بررسی ساختاری این قانون پرداخته است. پژوهش حاضر ضمن استخراج ۱۱۸ واحد معنایی و ۸ مقوله اصلی از انتقادات وارده بر پیادهسازی بانکداری بدون ربا در ایران، راهکارهایی را برای بهبود عملکرد نظام بانکی ارائه میدهد.پ

نویسنده: محمدرضا مهربانپور، سید عباس موسویان، محمدرسول حشمتی

منبع: پژوهشنامه انتقادی متون و برنامههای علوم انسانی، پاییز 1398، شماره73، ص 211تا236.

١. مقدمه

بیش از نیم قرن از زمانی که شهید صدر کتاب خود با عنوان البنک اللاربوی فی الاسلام را تألیف و در آن الگوی بانک داری بدون ربا را مطرح کرد میگذرد. این نظریه به عنوان سنگ بنای سیستم بانک داری کشور و مبنای تدوین قانون بانک داری بدون ربا در سال ١٣٦١ محسوب میشود. نظریه شهید صدر در زمان خودش یک پیشرفت بزرگ درجهت حرکت به سمت اسلامی شدن بخش بزرگی از سیستم اقتصادی کشورهای مسلمان محسوب میشد. اما باتوجه به فضای کاملاً متفاوت عملیات اجرایی نسبت به مباحث تئوری و هم چنین تأثیرپذیری و تأثیرگذاری فاکتورهای گوناگون لازم است فاصله میان نظریه تا عمل به دقت مورد نقد و بررسی قرار گیرد. چراکه یک نظریه خوب برای آن که در پیاده سازی نیز موفق باشد، میبایست در گذر زمان و باتوجه به شرایط جدید، از جهات گوناگون نقد و بازبینی شود. اجرای نظریه شهید صدر در قانون بانک داری بدون ربا متبلور شد. لذا مقاله پیش رو قصد دارد پس از نقد و بررسی قانون عملیات بانکی بدون ربا، با نگاه انتقادی به بررسی چالشهای ساختاری بپردازد که نظریه بانک داری بدون ربا در میدان عمل با آنها دست به گریبان است. لذا، نقد علمی میتواند به کاهش فاصله میان تئوری تا عمل منجر شود و چالشهای موجود بر سر راه را شناسایی کند و دست یابی به اقدامات اصلاحی مفید را ممکن سازد. آسیب شناسی علمی و نقد سازنده پیش نیاز هرگونه اقدام اصلاحی درجهت بهبود است و با ایرادگرفتن و اشکال تراشی تفاوت دارد. به عبارت دیگر، آسیب شناسی و بررسی انتقادی باید کمک رسان باشد نه این که با رویکرد یک جانبه نگری، جنبه تخریب کننده داشته باشد. بر این اساس، صرفاً بیان انتقادات و برشمردن چالشها و آسیبهای تمام یا بخشی از یک سیستم کفایت نمیکند و میبایست این آسیب شناسی و بررسی انتقادی، با رویکرد علمی و ساختاریافته و با تکیه بر یک روش تحقیق مدون صورت گیرد.

٢. مسئله تحقیق

حرکت صحیح یک جامعه اسلامی در مسیری که باید باشد، میطلبد قواعد اسلامی در تمامی ابعاد زندگی افراد آن جامعه جاری باشد. یکی از حوزههایی که بخش بزرگی از زندگی افراد جامعه را تحت تأثیر قرار میدهد حوزه اقتصاد و بانک داری است. ازاین رو میتوان گفت، اگر به تنهایی همین یک حوزه منطبق با شریعت اسلامی باشد، با تأثیرگذاری مستقیم و غیرمستقیم (درآمد حلال، تولید، اشتغال، تشکیل، و تحکیم خانواده) بر حیات یک جامعه و پویایی افراد آن، بخش بزرگی از جامعه در صراط مستقیم الهی قرار خواهد گرفت. این موضوع ضرورت و اهمیت هرگونه اقدام درجهت بهبود وضعیت نظام بانک داری حاکم بر کشور درجهت تطابق با احکام شرع را متذکر میشود.

درحال حاضر، بخش قابل توجهی از جامعه، چه در سطح نخبگان و چه در سطح عموم مردم، معتقدند که الگوی بانک داری بدون ربای فعلی فاصله زیادی با بانک داری اسلامی و خواستهای مردم دارد، اما متولیان سیستم بانکی حاضر به پذیرش این واقعیت نیستند و همواره مدعیاند که سیستم بانکی کشور ما به طور کامل براساس اصول بانک داری بدون ربا پیش میرود (محقق نیا ١٣٩١).

اجرای عملیات خلاف اصول و معیارهای اسلامی میتواند به تحمیل هزینههای جبران ناپذیری بر پیکره اقتصادی جامعه منجر شود و چه بسا اصل ایده بانک داری بدون ربا را در اذهان عامه مردم و صاحب نظران مخدوش کند (موسویان ١٣٩٢). کمااین که درحال حاضر وضعیت سیستم بانک داری کشور به جایی رسیده است که بسیاری از بزرگان فقه و اقتصاد کشور انتقادات زیادی از سیستم فعلی دارند. به طوریکه میتوان مدعی بود وضع موجود اجرای بانک داری بدون ربا در نظام بانکی کشور با الگوی ایده آل بانک داری اسلامی، که به صورت گسترده در ادبیات نظری اقتصاد و مالی اسلامی موردتأکید قرار گرفته است، فاصله زیادی دارد (موسویان و میسمی ١٣٩٥).

چه بسا یک نظریه در جایگاه تئوریتیکال، کامل و مناسب به نظراید. اما هنگام پیاده سازی و در جایگاه عمل، در تحقق انتظارات موفقیت لازم را نداشته باشد. کمااین که درخصوص نظریه بانک داری بدون ربا وضعیت چنین است. البته شایان ذکر است که انتقادات از بانک داری بدون ربا و بحث درباره مشکلات آن به معنای نادیده گرفتن محاسن این شیوه بر بانک داری متعارف ربوی نیست. در این مسیر، انتقادات سازنده و شناسایی آسیبهای پیش رو میتواند در بهبود و ارتقای قابلیتهای نظام فعلی مفید واقع گردد. بر این اساس، ضروری است تا ضمن آسیب شناسی تجربه بیش از سه دهه گذشته، مهمترین چالشها و انتقادات وارده به وضعیت موجود استخراج گردد. ازاین رو، در این پژوهش قصد داریم ضمن بررسی اهم انتقادات وارده به قانون عملیات بانک داری بدون ربا در کتب و مقالات مرتبط، با بهره گیری از کلام خبرگان و روش تحلیل محتوای کیفی، مهمترین انتقادات ساختاری در پیاده سازی قانون (که در پژوهشهای پیشین موردتوجه قرار نگرفته است) را بررسی کنیم.

٣. نقد قانون عملیات بانکی بدون ربا

براساس بند اول ماده ١ قانون عملیات بانکی بدون ربای کشور (مصوب ١٣٦٢)، اولین هدف نظام بانکی «استقرار نظام پولی و اعتباری برمبنای حق و عدل (با ضوابط اسلامی) به منظور تنظیم گردش صحیح پول و اعتبار درجهت سلامت و رشد اقتصاد کشور» است. حال، سؤالی که مطرح میشود آن است که آیا نظام بانکی کشور به طور عام و بانک مرکزی به طور خاص، در بیش از سه دههای که از تصویب این قانون میگذرد، موفق به اجرای صحیح بانک داری بدون ربا شده اند؟ به نظر میرسد نمیتوان به این سؤال پاسخ قطعی مثبت یا منفی داد، زیرا ارزیابی تجربه نظام بانکی در سه دهه اخیر نشان میدهد هرچند در این دوره اقدامات و تلاشهای قابل تقدیر زیادی درجهت اجرای بانک داری منطبق با شریعت صورت پذیرفته است، هنوز هم مشکلات بسیاری وجود دارد که اسلامیبودن عملکرد بانکها و مؤسسات اعتباری غیربانکی را به چالش میکشد. شاید به دلیل وجود همین چالش هاست که درحال حاضر نخبگان، مراجع تقلید (و فقها) و حتی عامه مردم در رابطه با اسلامیبودن عملکرد نظام بانکی کشور تردید دارند (همان).

پس از بررسی متون کتب و مقالات برجسته درباره چالشهای بانک داری بدون ربا، مهمترین ضعفهای قانونی (قانون عملیات بانکی بدون ربا، دستورالعملها، و آیین نامههای اجرایی آن) استخراج گردید که عبارتاند از:

عدم تناسب با نیازهای گروههای مختلف سپرده گذاران و دریافت کنندگان تسهیلات (همان)؛

حاکمیت نگاه صرفاً فقهی؛ در حوزه تدوین مقررات، دستورالعملها، و عقود، تنها بر حل مشکلات فقهی در عمل توجه شده و به اهداف، اصول، و مبانی نظام اقتصاد و مالیه اسلامی توجهی نمیشود (میسمی و قلیچ ١٣٩٠)؛

نادیده گرفتن موضوع جایزبودن در برخی عقود؛ چراکه دستورالعمل تأکید بر لازم الاجرابودن میکند (عبدالهی و موسویان ١٣٩٢)؛

– عدم ارائه تعریفی روشن و کاربردی از نظام بانکی و تبیین قلمرو شمول قانون[1] (موسویان ١٣٨٦)؛

عدم هماهنگی آیین نامههای داخلی بانکها با یک دیگر (گروه اقتصاد ١٣٧٤)؛ طی بیش از سه دهه، تحولات بسیار زیادی در زمینه بانک داری به طور عام و بانک داری اسلامی به صورت خاص در سطح بین المللی اتفاق افتاده است که قانون فعلی درباره آنها ساکت است (موسویان و میسمی ١٣٩٥)؛

نبود انعطاف پذیری مناسب در قوانین و روزآمدنبودن آنها (قلیچ ١٣٩٠)؛ عدم تناسب ساختار و سازمان عملیاتی بانکها با قانون (موسویان ١٣٨٦)؛

پرداخت جایزه با استفاده از قرعه کشی و به صورت شانسی[2] (میسمی و قلیچ ١٣٩٠)؛

پرداخت تسهیلات به شرط سپرده[3] (همان)؛

فقدان راه کار مناسب برای تحقیق و توسعه بانک داری بدون ربا به منظور ایجاد تغییر و تحولات و نوآوریهای لازم[4] (موسویان ١٣٨٦)؛

هیچ گونه قانونی درباره نظارت شرعی وجود ندارد (موسویان و میسمی ١٣٩٣)؛

شفاف نبودن دستورالعملها در زمینه اجرای عقود مشارکتی (حاجیان ١٣٩٠)؛ انتخاب الگوی نامناسب برای عملیاتیکردن قانون (موسویان ١٣٨٦)؛

عدم تفکیک بین قرض بدون بهره و قرض الحسنه[5] (موسویان و میسمی ١٣٩٥)؛

شورای فقهی بانک مرکزی به عنوان مرجع عالی فقهی در حوزه بانک داری اسلامی، جایگاه قانونی نداشته و فقط اختیارات مشورتی دارند (موسویان و میسمی ١٣٩٣)؛

فعالیت درجهت تحقق اهداف دولت به دلیل متأثرشدن قانون از وضعیت اقتصادی اول انقلاب به ویژه از نگرش دولتیبودن بانکها (موسویان ١٣٨٦).

٤. روش تحقیق

در این پژوهش، برای بررسی انتقادات ساختاری در زمینه بانک داری بدون ربا در ایران با روش تحقیق کیفی و بهره گیری از ابزار مصاحبه نیمه ساختاریافته با هجده نفر از خبرگان مربوطه که به شیوه نمونه گیری هدف مند انتخاب شدند، موارد مورداشاره به کمک آنها استخراج شد و با تکنیک تحلیل محتوای کیفی مورد تجزیه و تحلیل قرار گرفت. روش تحلیل محتوا محقق را قادر میسازد تا (مقدار زیادی) اطلاعات متنی را تحلیل و به صورت نظام مند خصوصیات آن را شناسایی کند، نظیر وجود کلمات، مفاهیم، کاراکترها، موضوعات، یا جملات خاص (٢٠١٣ Sekaran and Bougie). سه ره یافت اصلی در تحلیل محتوای کیفی عبارتاند از: تحلیل محتوای عرفی و قراردادی؛ تحلیل محتوای جهت دار؛ تحلیل محتوای تجمعی (ازکیا و همکاران ١٣٩٦)، که از این حیث در پژوهش حاضر، متن مصاحبهها ازطریق روش تحلیل محتوای قراردادی تجزیه و تحلیل شد که رویکردی استقرایی دارد. موضوعات اصلی موردبررسی در تحلیل محتوای انجام شده به قرار زیر است:

١.٤ انتخاب واحد

واحد بررسی بخش خاصی از محتواست که موردتحلیل قرار میگیرد (سرمد و همکاران ١٣٩٤). ازنظر ازکیا و همکاران (١٣٩٦) واحدهای محتوا میتوانند لغات، جملهها، سرمقالهها، و… باشند که ما میخواهیم بار ارزشی آنها را بسنجیم یا براساس محتوایشان آنها را طبقه بندی کنیم. هم چنین واحد تحلیل میتواند بخشهایی از متن باشد که جدا و رمزگذاری میشود، یا هر عبارتی که در نسخه موردمطالعه وجود دارد میتواند به منزله واحد تحلیل درنظر گرفته شود (احمدی ١٣٩٥). در این مطالعه واحد بررسی مضمون گزارهها یا عبارات متن مصاحبه است.

٢.٤ واحد معنا یا فکر

واحد معنا مجموعهای از واژگان یا جمله هاست که بتوان ارتباطی از معانی مشابه و یک سان در آنها یافت و براساس این معنای مشابه آنها را تقسیم بندی کرد. واحد معنا دربردارنده کلمه، جمله، عبارتها، پاراگرافها، و بالاخره سندی است که در جنبههایی از زمینه یا محتوایشان با یک دیگر ارتباط دارند (همان). در این پژوهش، ١١٨ واحد معنا شناسایی شد.

٣.٤ مقولهها

مقوله بندی کردن عبارت است از عمل طبقه بندیکردن عناصر تشکیل دهنده یک مجموعه، به وسیله تمایز و بعد گروه بندی براساس شباهت و ملاکهای ازقبل تعریف شده و به عبارت دیگر، مقوله بندی روش ساختاردادن به محتواست (سرمد و همکاران ١٣٩٤). ایجاد مقوله (گروهی از واحدهای فکر که در یک وجه اشتراک شریک اند) ویژگی اصلی تحلیل محتوای کیفی است و این مقولهها هماهنگی درونی و ناهم گونی بیرونی دارند (احمدی ١٣٩٥). مقولات یا طبقات میتوانند شامل مجموعههایی از زیرمقوله یا زیرطبقه یا سطوح متفاوت باشند (ازکیا و همکاران ١٣٩٦). در این پژوهش، جمعاً هشت مقوله استخراج شد.

٤.٤ اصلاح نظام مقوله بندی

پس از تعیین مقولات براساس دادههای پژوهش، پژوهش گر باید نظام مقوله بندی را اصلاح و درصورت نیاز برخی مقولات را حذف و تعداد دیگر را اضافه کند (همان).

٥.٤ ارائه گزارش از دادههای کیفی

در مرحله پایانی، باتوجه به دادههای موجود، پژوهش گر باید گزارشی تهیه و ارائه کند. در این زمینه لازم است محتوای مقولات توصیف شوند (همان).

در این پژوهش، فرایندی که مبنای روش تحلیل اطلاعات گردآوری شده ازطریق مصاحبهها بود، با الهام از مطالعه احمدی (١٣٩٥) صورت پذیرفته است. شناسایی مضامین طبقات یک فرایند تکراری است؛ به این ترتیب که هم چنان که محقق متن را بیشتر و بیشتر تحلیل میکند، زمان خود را برای بازنگری طبقات شناساییشده در گذشته صرف میکند و آنها را ادغام یا تقسیم بندی میکند یا تناقضها را حل و فصل میکند. محقق باتوجه به موضوع، گام به گام به تعیین واحد فکر میپردازد و درصورت داشتن زمینهای مشترک، واحدهای فکر ادغام میشوند تا مقولهها تعیین گردند و سپس مفهوم کلی که حاصل جمع بندی این مقوله هاست، حاصل میآید. بنابراین، ابتدا متن مصاحبهها به دقت بررسی و واحدهای فکر آن مشخص شد. سپس واحدها از مصاحبهها استخراج و به ترتیب نوشته شد. با بررسی کلیه مصاحبهها ١١٨ واحد فکر مرتبط با انتقادات ساختاری شناسایی شد. سپس محقق شروع به انجام مرحله بعد یعنی کاهش تعداد واحدهای فکر و شناسایی الگوهای میان آنها کرد. واحدهای فکری که مترادف یا دارای معانی مشابه بودند درکنار یک دیگر قرار گرفتند و جمعاً یک مفهوم یا زیرمقوله را تشکیل دادند. در این مرحله ٢٥ مفهوم استخراج شد. با تجمیع مفاهیم مشابه طبقاتی شکل گرفتند که از آنها با عنوان مقولات نام برده شده است. مقولات به طریقی شکل گرفتند که درون هر مقوله، مضامین مشابه وجود داشت، اما بین مقولات هم پوشانی به حداقل رسید. درنهایت شمار مقولات به هشت طبقه رسید.

٥. ارائه نتایج و یافتههای حاصل از تحلیل محتوای کیفی مصاحبهها

در این بخش، به کمک روش تحلیل محتوای کیفی ( از نوع قراردادی) به تحلیل نتایج حاصل از مصاحبهها پرداخته شد و مقولات استخراج شده با عنوان «انتقادات ساختاری در پیاده سازی نظریه بانک داری بدون ربا» ارائه گردید. گامهای زیر برای استخراج مقولهها در این پژوهش طی شده است که مقوله چهار به عنوان نمونهای از آنها آورده شده و باقی موارد نیز به طریقی مشابه، موردتحلیل محتوای کیفی قرار گرفتهاند:

فایل مصاحبههای ضبط شده با دقت شنیده و متن مصاحبهها پیاده شد؛

پس از بررسی اولیه، اقدام به برجسته سازی مفاهیم مهم در متن شد و هر واحد مجزای معنایی مشخص شد. برای مثال در متن مصاحبهای که در زیر آمده است، واحدهای معنایی به صورت زیرخط دار برجسته شدهاند؛

واحدهای برجستهسازیشده برای درک بهتر، برش داده و فشرده سازی شد. برای مثال، در مصاحبهای یکی از واحدهای فشرده شده که از صحبتهای پاسخ گو استخراج شد، این گونه بود: «انجام تغییرات یک بارهای که میخواهد کل کشور را درگیر کند، خطای بزرگی است. در نتیجه پیاده سازی این سیستم، آنهایی که بیاعتقاد بودند بیاعتقادتر میشوند و آنهایی که اعتقاد داشتند اعتقادشان تضعیف میشود». برای این واحد فشرده، واحد معنایی درنظر گرفته شده عبارت است از: «تغییرات یک بارهای که کل کشور را درگیر کند، خطاست»؛

در گام بعدی واحدهای فشرده سازی شده مشابه به همراه واحد معنایی هریک در یک مجموعه قرار داده شد. برای مثال مواردی که به بحث «تغییرات یک بارهای که کل کشور را درگیر کند، خطاست» و «تغییرات یک باره بدون درنظرگرفتن ظرفیت جامعه» و «عدم همراهی محیط و جامعه با تغییر» اشاره داشته در یک مجموعه قرار گرفتهاند؛

واحدهای معنی مشابه بررسی شده و برچسب گذاری شد. یعنی نزدیکترین مفهومی که باتوجه به واحدهای معنی مشابه به ذهن متبادر میگردید به عنوان برچسب آن مجموعه قرار گرفته و یک زیرمقوله (مفهوم) را شکل میداد. که در این مثال، «عدم همراهی جامعه» به عنوان برچسب مجموعه انتخاب گردید؛ زیرمؤلفههای احصاءشده مشابه در مجموعههای واحدی قرار گرفته و عنوان مناسبی که قابلیت پوشش زیر کلیه مؤلفههای یک مجموعه را داشته باشد برای آن مجموعه درنظر گرفته شد. برای مثال همان گونه که در جدول ١ نیز آمده، زیرمؤلفههای «عدم همراهی جامعه»، «مبتنیبر تجربه نبودن»، «فاقد مبانی نظری قوی»، «اساس ساختار همان سیستم غربی است»، و «الگوبرداری ناقص و مغفول ماندن سایر بخشها» در یک مجموعه قرار گرفته و با عنوان «کپی یک باره و ناقص بدون لحاظ کردن پیش نیازها و روابطی که دگرگون میشوند» برچسب گذاری شد؛

تمام واحدهای معنایی در هر دسته بندی مجددًا بررسی و هرجاکه لازم بود دستهبندیها تغییر داده شد. سپس واحدهای معنایی و دستهبندیهای ایجادشده در دور اول بازبینی شد تا موردی از قلم نیفتاده باشد. درپایان، دسته بندی نهاییشده پس از چند روز مجدداً بررسی شد تا اصلاحات لازم روی آنها صورت گیرد.

درادامه، چگونگی استخراج مقوله چهارم به عنوان نمونهای از روند انجام تحلیل بر مصاحبهها آورده شده است:[6]

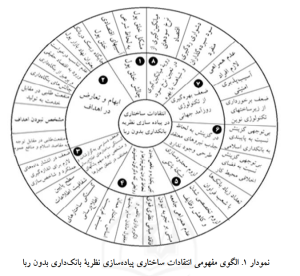

مابقی مقولات به شیوه مشابه پس از طی مراحل تحلیل، استخراج گردید. درمجموع هشت مقوله احصاء شد که به همراه زیرمقولهها یا مفاهیم مربوطه در نمودار ١ ترسیم شدهاند.

درادامه به توصیف و تشریح این هشت مقوله پرداخته میشود. این مقولهها اصول و مضامین کلیدی حاصل از تحلیل محتوای کیفی مصاحبهها هستند که به عنوان انتقادات ساختاری در پیاده سازی بانک داری بدون ربا مطرح میشوند.

١.٥ چالش خلق پول

خلق پول ازنظر اسلامی به طور جدی محل بحث است و در قانون عملیات بانکی بدون ربا اصلاً به این موضوع توجهی نشده است، درحالیکه موضوعی بسیار مهم است. در خلق پول ادعا میشود، بدون حرکت بخش واقعی اقتصاد، پولی مازاد بر اصل پول ایجاد میشود، مالکیت از بخشی از جامعه به بخش دیگر جابه جا میشود (بدون گرفتن رضایت). چراکه در بحث خلق پول، بانکها خود را مالک خلق پول میدانند و همه منافع حاصل از خلق پول را خودشان استفاده میکنند. به علاوه، مشخص نیست که بانک در چهارچوب چه مکانیسم شرعیای میتواند خلق اعتبار کند و میزان این خلق اعتبار تا چه حد مجاز است. آیا بانک میتواند سپرده اضافی نگیرد، اما وام بدهد؟ به عبارت دیگر، اعتباراتی که بانک خلق کرده میتواند از سپرده هایش بیشتر باشد و ازمنظر اسلامی مشخص نیست که بانک این اعتبار خلق شده را کجا میتواند مصرف کند. کمااین که ادعا میشود بانکها درحال حاضر با استفاده از خلق پول، بخشی از سود سپردهها را پرداخت میکنند وگرنه درآمدهای دیگر آنها کفایت نمیکند. ازنظر اقتصادی نیز برخی تئوریسینهای غربی بیان داشتهاند که خلق پول (که ذات بانک داری است و بدون آن بانک مرده است) نوعی کلاه برداری و ظلم است. به علاوه خلق پول در یک اقتصاد غیرفعال به تورم منجر میشود. به عبارت دیگر، براساس قانون فیشر MV=PY، اگر حجم پول ایجادشده معادل تولید ناخالص داخلی باشد، تورم ایجاد نمیشود وگرنه تورم افزایش مییابد. دو رکن اساسی بانک عبارتاند از: ١. خلق پول و ٢. بهره. اگر این دو رکن حذف شود، فقط اسم بانک باقی میماند که آن نیز هیچ سنخیتی با بانک ندارد. حال آن که ازنظر اسلامی به هر دو رکن چالش وارد است.

٢.٥ ابهام و تعارض در اهداف

فلسفه بازار پول کم ریسکبودن است. ولی بانکهای اسلامی وارد اقتصاد حقیقی میشوند که در آن امکان سود و زیان است. غافل از این که مشتری به دلیل تمایل به ریسک کمتر به بانک مراجعه میکند؛ وگرنه بازار سهام را برمیگزید.

بانکها باید به سمتی بروند که فقط واسطه باشند، چراکه اعمال وظیفه بنگاه داری باعث شده است تا هزینههای بانکها به شدت افزایش یابد (هزینههای منابع انسانی، هزینههای مالی و سود و زیان یک بنگاه، داراییهایی که به دلیل شرایط بازار نقد شوندگیشان با مشکل روبه رو شده و…). به علاوه، با انجام بنگاه داری، منابع بانک به سمتی میرود که بیشترین منفعت را داشته باشد، مثل زمین یا خدمات. سیستم نظارتی خاصی نیز، که مانع از این اقدام بانکها شود، وجود ندارد. درنتیجه منابع کم تری به تولید میرسد. به عبارت دیگر، فراتر عمل کردن بانکها از نقش واسطه صرف (اکتفانکردن به حق الوکاله به عنوان تنها عایدی)، مانع از رشد بخش واقعی اقتصاد (تولید) میشود و این بخش خدمات است که رشد میکند و عدم تعادل در اقتصاد ایجاد میشود. چراکه بانکها خیلی به سمت تولید علاقه نشان نمیدهند. به این دلیل که بخش تولید ریسک دار است. لذا بانکها سعی میکنند اغلب تسهیلات را به بخش خدمات بدهند. این موضوع در سطح کلان به ضرر اقتصاد میشود چون مانع از رشد بخش واقعی اقتصاد (تولید) میشود و این بخش خدمات است (بخشی زودبازده، با سود بیشتر و ریسک کم تر) که رشد میکند و عدم تعادل در اقتصاد ایجاد میشود. هم چنین، بانک از حوزه اصلی خودش، که انجام عملیات در بازار پول به عنوان واسطه بود، خارج شده است و به بنگاهی تبدیل گردیده که رقیب سایر بنگاه هاست. این رقیب قدر یک قدرت خلق پول نیز دارد که سایر بنگاهها ندارند. ازاین رو، در زمینههای فعالیت بانک به عنوان بنگاه اقتصادی، رقابت غیرمنصفانه در بازار ایجاد شده است.

در این جا باید این موضوع را اضافه کرد که برخی عقود با ماهیت خواستهای که از بانک داریم تناسب ندارد. مثلاً عقود مزارعه و مساقات اصلاً عقود بانک داری نیست. بانک قرار نیست مالک زمین باشد. این موضوع با خواستهای که از بانک میشود، مبنیبر این که نباید بنگاه داری کند، تناسب ندارد. بانک باید تأمین مالی کشاورزان را انجام دهد، ولی در قالب عقود دیگر. با این نگاه، پس بانک میباید بنگاههای متعدد داشته باشد که سپردهها را در یک فعالیت تولیدی، خدماتی، بازرگانی، و… مصرف کند. دراین صورت، این ذهنیت در مردم ایجاد میشود که پول واقعاً در یک فعالیت اقتصادی هزینه میشود و از محل آن فعالیت به مشتری سودرسانی میشود و مشتری نیز پول حاصل را یک پول حلال دانسته و ذهنیت مردم درخصوص این که پول فقط کلاه به کلاه میشود، تغییر میکند. در این جا میان اهداف تعارض ایجاد میشود. چراکه از بانکها خواستهایم به اقتصاد حقیقی ورود پیدا کنند، درعین حال بنگاه داری نکنند. غافل از این که مرتبط کردن بانک با بخش حقیقی باعث شده است بانک طعم سود فعالیتهای اقتصادی را بچشد و باتوجه به قدرت پول، که در اختیارش است، وادار میشود که خود مستقیماً وارد بنگاه داری بشود. به عبارت دیگر، یکی از دلایل بنگاه داری چسباندن اجباری بانک به بخش حقیقی اقتصاد است. اما باید به این نکته توجه میشد که وقتی راه کار مناسبی وجود ندارد، لزومی به چسباندن بانک (به عنوان یک مقوله مربوط به بازار پول) به بخش حقیقی اقتصاد نیست. بانک مربوط به بازار پول است و مسائل پولی باید در چهارچوب قوانین حاکم بر بازار پول حل شود. مسئله این است که پول به خودیخود نباید قدرت زایندگی داشته باشد. به عبارت دقیق تر، در بانک داری اسلامی بایستی بازار پول در خدمت بخش واقعی باشد نه این که خود متصدی اقتصاد واقعی بشود. اما این مسئله را نتوانستهایم به درستی حل کنیم. راه کار ترکیب عقود جهت پیوند با بخش حقیقی اقتصاد آن طورکه باید جواب نداده است. به نحوی خواسته شده تا بانک به بخش حقیقی چسبانده شود، ولی راه کار مناسبی برای این کار وجود نداشته است. تک تک این عقود مشروع است (وکالت مشروع است، فروش نسیه مشروع است، و فروش نقدی مشروع است). ولی در برخی موارد به شکلی از اینها استفاده شده است و اینها را با هم ترکیب کردهاند که آن کارآیی که انتظارش را میرفت محقق نشده است و به دیگر موضوعاتی که باید رعایت شود (معاملات واقعی همراه با نیات واقعی) کم توجهی میشود.

ایراد اصلی این جاست که چهارچوب و مبانی نظری مناسبی درمورد اقتصاد اسلامی به لحاظ جایگاه بانک داری اسلامی در اقتصاد جامعه و اهدافش تبیین نشده است. درحقیقت، ابتدا باید بانک را به روشنی تعریف کرده و تکلیفمان را مشخص کنیم که از بانک چه چیزی میخواهیم و بانک قرار است چه کار انجام دهد؟ مشکل اصلی عدم شناخت فهم درستی از بانک است. سیستم بانک داری فعلی از این جهت که ابتدا هدف گذاری آن درست نبوده است، لذا از همان ابتدا، از مسیر منحرف شده است. بنابراین، هرچه قدر حتی بهتر عمل میکرد، از هدف دورتر میشد. اما خوش بختانه در این مسیر اشتباه، مناسب و سریع پیش نمیرود و به چالش برخورده است و سرعتش کند شده است. و اّلا از هدف اصلی دورتر میشد. درنتیجه، تا دیر نشده است باید مشخص سازیم که هدف از وجود بانک چیست.

میبایست بین مقاصد شریعت و موازین شریعت تفاوت قائل شد. ممکن است موازین شریعت رعایت شود، اما به شکل کارآ این امر اجرا نشود. نظام بانک داری ضمن رعایت موازین شریعت میبایست مقاصد و اهداف را نیز تأمین کند. ساختار فعلی (با فرض این که با اغماض بپذیریم موازین شریعت را رعایت میکند)، مقاصد را به خوبی تأمین نمیکند.

در بحث کارآیی در بانک داری اسلامی باید به سمت کارآیی اجتماعی حرکت شود. یعنی علاوه بر هزینههای بانک باید به هزینههای اجتماعی توجه شود. عملکرد بانک باید طوری باشد که درمجموع به نفع مردم و جامعه باشد. بانک داری غرب بازدهی را در هزینه مبادلاتی پایین تعریف میکند نه در درآمد بالا. به دلیل این که سیستم مولد در اقتصاد واقعی فعالیت دارد، بانک از همان گردش پولی که ایجاد میشود سود خودش را خواهد برد.

درباره تعارض اهداف، این پرسش نیز مطرح میشود: بانک اسلامی تا چه درجهای میتواند دنبال حداکثرسازی بازدهیاش باشد و دراین خصوص موضوعاتی هم چون قرض الحسنه چه جایگاهی دارند؟ چراکه بانک اسلامی یک بنگاه تمام عیار اقتصادی است (البته درعین حال که خود بنگاه اقتصادی است اما نباید بنگاه داری و کارخانه داری یا مزرعه داری کند) و ازطریق معاملات شرعی به دنبال کسب سود است. بنابراین، هم بانک خصوصی اسلامی و هم بانک دولتی اسلامی کاملاً موردتأیید است. قرض الحسنه یک امر مستحبی برای حل پیش آمدهای ضروری است و اسلام بنا ندارد اقتصاد خود را براساس قرض الحسنه طراحی کند. بنابراین، قرض الحسنه در بانک داری اسلامی باشد یا نباشد لطمهای به بانک اسلامی نمیخورد. ازطرفی اعتقاد عدهای بر این است که نظام بانکی ما مبتنیبر مؤلفههای غیرمادی و معنوی نیست. هیچ یک از مدیران نظام بانکی به این جمله اعتقاد ندارند که اگر پولی به یک نفر قرض دهند، خداوند برکتش را میدهد؟ خداوند میفرماید دو نفر با من معامله میکنند: ١. شهید و ٢. کسی که قرض الحسنه میدهد. برای پاسخ به این پرسش، با جمع بندی مطالب بالا درباره قرض الحسنه میتوان گفت، بانک به عنوان یک نهاد انتفاعی، در حوزه بازار و اغلب در بخش خصوصی تعریف میشود. نه غیرانتفاعی (البته کنترل تمامی بانکهای فعال میبایست توسط یک بخش متمرکز با نظارت حاکمیتی هم چون بانک مرکزی صورت گیرد). موضوع قرض الحسنه (به عنوان نهادی مردمی) باید در بخش خیریه دنبال و میان خود مردم راه اندازی و اداره شود (مسجد، محله، حسینیه، و…). تعبیه کردن قرض الحسنه در سیستم بانک داری انتفاعی یک آسیب است. در سازوکار بازار که برمبنای قیمت، تعادل عرضه و تقاضا تعیین میشود، تخصیص منابع محدود قرض الحسنه به نیازهای نامحدود تعریف نشده است. در قرض الحسنه، عرضه محدود داریم و تقاضای نامحدود. ازطرفی نباید روی قرض الحسنه قیمت گذاشته شود. درنتیجه دنبال کردن این موضوع در یک نهاد انتفاعی باعث میگردد فساد و سوءاستفاده ایجاد شود. همین که بانک در یک پروژه اقتصادی واقعاً سرمایه گذاری کرده و آن فعالیت راه بیفتد، به نفع جامعه است. بانکها نیز دیگر نباید سپرده قرض الحسنه دریافت کنند. البته دیدگاه دیگری وجود دارد که بانک گرچه واسطه گردش وجوه است، محور این گردش لزوماً سود مادی نیست، در یک جامعه اسلامی میتوان مؤسسات اعتباری به اسم بانک قرض الحسنه طراحی کرد که با قطع نظر از سود مادی (به هدف رسیدن به سود معنوی یا برخورداری از قرض الحسنه متقابل) مأموریت گردش وجوه را به عهده گیرند. البته برای جلوگیری از سوءاستفاده بایستی از بانک داری انتفاعی که بر محور سود مادی طراحی شده است تفکیک گردد.

نکته دیگر، در رویکرد بنگاه داری، به پول به عنوان یک کالا نگاه میشود. بانک به جای این که تنها یک نهاد واسطه گری باشد، رفتاری هم ارز سایر بنگاههای اقتصادی دارد. دراین صورت، براساس نگاه بنگاه داری باید کالایی عرضه کند که سود و منفعت داشته باشد. بنابراین، پول میشود یک کالا. درحالیکه بانک باید نقش واسطه گری داشته باشد و درجهت منافع عمومی عمل کند و به دریافت کارمزد اکتفا کند. علاوه براین، بانک این رفتار نادرستش (نگاه کالایی به پول) را به عنوان یک بنگاه انحصارگر نشان میدهد. نه یک بنگاهی که بخواهد به مشتریمداری اولویت بالا بدهد. چراکه میگوید مشتری مجبور است برای تأمین مالی به بانک مراجعه کند. ازاین رو، بانک میتواند در نقش انحصارگر، قیمت پول را به مشتری تحمیل کند.

٣.٥ ضعف دسترسی به گزارشهای بانکی به موقع، گسستگی ساختارهای اطلاع رسانی بانکها از یک دیگر و مشخص نبودن سهم بانکهای مختلف در تحقق معیارهای اسلامی

هم اکنون گزارشهای نادرستی که به موقع هم نیست، مشکل بزرگی در بانک داری است. درحال حاضر، مدت زیادی زمان میبرد تا گزارشی که موردنظر بانک مرکزی بوده است به دستش برسد. سپس خود بانک مرکزی میبایست این گزارشها را جمع بندی و متمرکز کند تا امکان مقایسه فراهماید. ازطرفی به این گزارشها خیلی نمیتوان اعتماد کرد. به علاوه، آن گزارشهایی هم که بانک مرکزی نیاز دارد را بانکها نمیتوانند به صورت متحدالشکل تهیه کنند. چراکه سیستمهای نرم افزاری بانکها با یک دیگر متفاوت است. تهیه یک گزارش خاص موردنیاز بانک مرکزی ممکن است در توانایی برخی بانکها باشد و در توانایی برخی دیگر نباشد. چنین بانکهایی باید نرم افزار موردنیاز برای آن تحلیل خاص را تهیه کرده یا در نرم افزار فعلیشان تغییراتی ایجاد کنند تا بتوانند درخواست بانک مرکزی را پاسخ گویی کنند. این کارها زمان بر است (بعضاً حدود پنج الی شش ماه). کمااین که در گزارشهای عملکرد بانکها که توسط مؤسسه عالی آموزش بانک داری ایران منتشر میشود، مشاهده میشود در برخی از گزارشها، جای آمار و ارقام برخی بانکها خالی است. مشخص نبودن سهم بانکهای مختلف در تحقق معیارهای سلامت ازمنظر اسلامی، چالش دیگری در زمینه ضعف در دست رسی به اطلاعات و گزارش گیری محسوب میشود. علاوه براین، گسستگی ساختارهای اطلاع رسانی بانکها از یک دیگر یا به عبارتی ضعف سیستم اطلاعاتی بین بانکی یکی از چالشهای فسادآفرین در نظام بانکی است.

عدم برخورداری از یک پایگاه داده قوی (به لحاظ صحت، دقت، سرعت، و گستردگی اطلاعات) یکی دیگر از چالشهای مهم است. محاسن برخورداری از یک پایگاه داده قوی این است که گزارش گیری و ارزیابی برمبنای شاخصهای اسلامی را راحتتر میکند، موجبات رشد تحقیق و توسعه را فراهم کرده و اتخاذ تصمیمات واقع بینانهتر نهادهای سیاست گذار را ممکن میسازد. موضوع دیگری که به نوعی مرتبط با بحث اطلاعات و گزارش گیری است، به فراهم نبودن بسترهای تکنولوژیکی لازم برای تحقق صحیح عقود اشاره دارد. هم چون بسترهای نرم افزاری و IT متناسب با بانک داری بدون ربا. مثلاً در فروش اقساطی باید سازوکار اطلاع رسانی و گزارش دهی در اختیار باشد تا از این که خرید واقعی انجام شده است (واقعاً کالایی از انبار شرکت به اسم شخص خارج شده است) اطمینان حاصل گردد.

٤.٥ کپی یک باره و ناقص بدون لحاظ کردن پیش نیازها و سایر روابط دگرگون شده

هر سیستمی که بخواهد در جامعهای پیاده سازی شود نیازمند وجود ظرفیتهای قبلی و پیش نیازهایی است. پیامبر اکرم (ص) یک شبه شراب را حرام نکردند (به مرور زمان این کار انجام شد). مسائلی که ریشههای اجتماعی دارد به راحتی با یک امر و نهی و با حالت دستوری تغییر نمیکند. باید جایگزینی مناسب معرفی کنیم که هم به معنای واقعی جایگزین باشد و هم مناسب (قابل رقابت) باشد. ابتدا باید زمینه سازی ذهنی ایجاد شود و ظرفیت جامعه موردبررسی قرار گیرد. به علاوه انجام تغییرات یک باره بدون این که مبتنیبر تجربه بوده باشد و از مبانی نظری قوی برخوردار باشد، چالش آفرین است. ازطرفی، محیط (مردم و مابقی ابعاد) با تغییر به وجودآمده (ایجاد بانک داری بدون ربا) همراهی نکردند. بانک یک پدیده مستقل از سایر ابعاد اقتصادی جامعه نیست و باید همه با هم همراه باشند که این گونه نیست. به عبارت دیگر، انجام تغییرات یک بارهای که میخواهد کل کشور را درگیر کند که این خطای بزرگی است. اول انقلاب گفته شد که سیستم غربی بد است و باید کنار برود. این موضوع درست است، ولی چیزی که میخواهیم به جای آن سیستم بد قرار دهیم را کجا تجربه کرده ایم؟ چهارچوب و مبانی نظریاش کجاست؟ فقط بگوییم آن بد است که دلیل نمیشود ما خوب هستیم. ما از همان اول سیستم خوبی طراحی نکردیم (مبانی نظری قوی نداشته؛ مبتنیبر تجربه نبوده؛ هم چنین میخواهد کل کشور را درگیر کند که این خطای بزرگی است) و حالا در شاخ و برگش به مشکلات عدیده مواجه شدهایم. وقتی میخواهیم برای کل جامعه سیستم جدید را پیاده سازی کنیم، آدمهایی هستند که بیاعتقاد بوده و هیچ چیز برایشان مهم نیست. چه در سیستم بانکی و چه در میان مشتریان. بعضی از رؤسا اعتقاد دارند، اما از اصول اطلاع ندارند. بعضی هم نه اعتقاد دارند و نه اطلاع. درنتیجه پیاده سازی این سیستم، آنهایی که بیاعتقاد بودند بیاعتقادتر میشوند و آنهایی که اعتقاد داشتند اعتقادشان تضعیف میشود.

هم چنین رویکرد نهادی بیان میدارد که به هرشکلی نهادهایمان را طراحی کنیم، میتوانیم بازی را به آن شکل هدایت کنیم. کاری به اسلامی و غیراسلامی بودن نداریم.

ساختار نظام اقتصادی خوب بنیان نهاده نشده است. یک سری مدلهای کاریکاتوری از نظام غربی الگوبرداری شده است و برخی قسمتهای آن (هم چون بهره ثابت) را تغییر دادیم و آن را در کشور اجرا کردهایم. کپیبرداری ناقص از نظام اقتصادی غربی (که فوندانسیون آن به مرور زمان و با آزمون و خطا به دست آمده و به شکل مستحکم پیریزی شده) چالش آفرین شده است. خواه اسلامی و خواه غیراسلامی، ابتدا باید چهارچوبها و فوندانسیون نظام اقتصادی خوب بنا شود. این فوندانسیونی که در غرب پیریزی شده با آزمون و خطا به دست آمده است و اکنون آنها اصول اخلاقی را وارد چهارچوبها و بحث هایشان میکنند. در بحثهای اسلامی ما، نه آن فوندانسیون همانند غرب پیریزی شده است و نه اصول اسلامی مطابق با آن به خوبی بنیان نهاده شده. یک چیزی را از غرب به شکل ناقص کپیبرداری کردهایم و درست هم اجرایی نکردهایم، سپس انتظار داریم که کارکرد خوبی تحویل بگیریم. مثلاً در حذف ربا از سیستم غربی، سایر بخشها و روابطی که دچار دگرگونی میشود مغفول ماندند. درحقیقت، ما در سیستم غربی یک تغییر ایجاد کردیم، بدون توجه به این که آن تغییر روی بخشهای دیگر تأثیر میگذارد. ولی این اثرات درنظر گرفته نشد. غافل از این که بقیه سیستم نمیتواند خودش را با این تغییر وفق بدهد و هماهنگ کند. درنتیجه اکنون در شاخ و برگش با مشکلات عدیده مواجه شدهایم. به عنوان مثال، یک سری از عقودی که استفاده میشود برای بخش حقیقی اقتصاد طراحی شدهاند نه بخش مالی اقتصاد. بنابراین، کاربرد زیادی ندارند و مجبور میشویم در آن دست ببریم و نتیجه اش این میشود که صوریسازی رخ میدهد. برای حل مشکلی شرعی معاملات به پیچیدگی کار افزودهایم. یعنی برای این که به لحاظ شرعی مشکلی وجود نداشته باشد، آمدهایم سه معامله با سه طرف درست کردهایم (وکالت + خرید نقدی + فروش نسیه)، که همان کاری را انجام دهیم که غربیها انجام میدادند (یک معامله با ٢ طرف و دریافت اصل + بهره). اما کار سیستم بانکی فروش نیست، بلکه امور مالی است (به همین دلیل برخی وظایف به درستی انجام نمیگیرد). لذا ما پیچیده اش کردهایم و هزینه مبادله را افزایش دادهایم. درنتیجه صوریسازی رخ میدهد. یا در جایی دیگر مشاهده میشود برخی ابزارهای طراحیشده، که باید مبتنیبر بخش واقعی اقتصاد باشند، هدف دیگری را دنبال میکنند. این که ما براساس همان مبنا و پایه سیستم غربی سیستممان را بنا کردهایم موجب گردیده است تا با همان تلقی و رویکرد غربی در حوزه بانک داری عمل کنیم و آمدهایم چهارده عقد اسلامی را در همان ظرف غربی ریختهایم که این اشتباه است و باید کل ظرف را از پایه عوض کرد. به عبارت دیگر، باید یک ساختار جدید متناسب با اهداف مجدداً طراحی شود که الان فاقد آن هستیم. بعضی افراد که عزم پیاده سازی بانک داری اسلامی هم دارند در این ساختار موجود کاری از پیش نمیبرند. رفتار تابع ساختار است (تئوری نهادگرایی و جبرگرایی). ساختار تعامل میان سپرده گذار، بانک، و تسهیلات گیرنده (به لحاظ انجام فعالیت واقعی اقتصادی، سود پرداختی، سطح پذیرش ریسک، و…) خوب پایه ریزی نشده است. یکی از دلایل رقابت نادرست بانکها نیز تحت تأثیر این انحراف موجود در سیستم است.

٥.٥ ضرورت محدودسازی شبکه بانکی

ازآن جاییکه بانک داری بدون ربا باید در ارتباط مستقیم با بخش حقیقی اقتصاد به فعالیت بپردازد، لذا حجم فعالیتش نیز میبایست متناسب با بخش حقیقی اقتصاد باشد. ازاین رو، تعداد زیاد بانکهای کشور نسبت به وسعت بخش حقیقی اقتصاد یک چالش است. به بیان دیگر، ما اصلاً به آن اندازه تولید نداریم که بخواهیم این همه بانک داشته باشیم. البته تعجبی ندارد، چراکه در شرایط غیرفعال بودن بخش حقیقی اقتصاد، بخش اسمی خودش را نشان میدهند. خیلی از نهادها برای خود بانک تأسیس میکنند. چراکه در این شرایط اقتصادی و وجود مردم نیازمند به پول، راحتترین کار رفتار ربوی است. علاوه بر تعداد زیاد بانکها، سرانه شعب بانکها در سطح کشور نیز خیلی بالاست. به ازای هر صد میلیون دلار در دنیا چهار شعبه بانک وجود دارد. در کشور ما ٦٤ شعبه وجود دارد که این مسئله هزینههای سیستم بانک داری را خیلی افزایش میدهد. ضرورت تفکیک انواع بانکها نیز جدی گرفته نشده است. بدنه بانک داری تجاری قادر نیست این کارهایی که بر گردنش گذاشته شده است را انجام دهد. در یک شعبه این همه متخصص فعالیتهای گوناگون اقتصادی وجود ندارد. بانکها باید به سمت تخصصیشدن پیش بروند و نیروهای کارشناسی تجمیع شوند. یک راه حل دیگر همان الگوی تفکیک کلی است (شرکتهای سرمایه گذاری، قرض الحسنه، و لیزینگ) که ازسوی محققان قبلی پیشنهاد شده است.

٦.٥ فقدان طرح مناسب در گزینش نیروی انسانی و بیتوجهی به فضای اخلاقی محیط

نظام جذب نیروی انسانی (به لحاظ تخصص و آشنایی با بانک داری اسلامی) مناسب نیست و انتخاب رؤسا و مدیران بانکی خیلی برمبنای پایبندی فرد به قانون بانک داری بدون ربا صورت نمیگیرد. به طوریکه میتوان گفت، در سیستمهای گزینش، آموزش و انگیزش طرحی برای نیروی انسانی وجود ندارد و به فضای اخلاقی محیط کسب وکار خیلی اهمیت داده نمیشود. بانکهای خصوصی نیز در چهارچوب آیین نامه جذب و استخدام خودشان عمل میکنند و دراین خصوص وحدت رویه در سیستم بانکی مشاهده نمیشود.

٧.٥ ضعف در بهره گیری از تکنولوژی روزآمد جهانی

زیرساختهای سخت افزاری و نرم افزاری بانک داری اسلامی مهیا نیست. به عبارت دیگر، ساختار موردنیاز برای پیاده سازی بانک داری اسلامی یک سری ارکان (پایهها) و زیرساختهایی (به لحاظ قانونی و نرم افزاری) دارد که هم اکنون به خوبی مهیا نیست. هم چنین، نرم افزارهایی که شرکتهای کامپیوتری برای بانکها تهیه میکنند، برمبنای سیستم بانک داری متعارف است. به علاوه، فاصله تکنولوژیکی در سیستم بانک داری ما با سطح جهانی خیلی زیاد شده است. بانکهای ما در این که چه نوع سیستم تعاملی با شرکتهای تکنولوژی مالی (fin. tech) داشته باشند، برایشان سردرگم کننده است. یا در سیستمهای سنجش اعتبار و امتیازدهی فاصله ما زیاد شده است. یا در برخی سامانهها هم چون سامانه تسهیلات، که نمیدانیم خیلی از افراد چه میزان وام گرفتهاند. فراهم نبودن بسترهای تکنولوژیکی لازم برای تحقق صحیح عقود را نیز باید به این کمبودها اضافه کرد. برای مثال، در فروش اقساطی بانک باید سازوکاری در اختیار داشته باشد تا از این که خرید واقعی انجام شده است اطمینان حاصل کند. در کشور ما میزان بهره گیری از بانک داری مجازی و الکترونیکی از میانگین جهانی کمتر است. چراکه هم به لحاظ زیرساختها و هم به لحاظ امنیتی دچار مشکل هستیم. چراکه تکنولوژی به کاررفته در سیستم بانک داری تکنولوژی پیش رویی که بتواند زمینه اعتماد مشتری را فراهم آورد نیست. به طوریکه میتوان گفت، عدم توجه جدی به موضوعات تکنولوژی و امنیت یکی از چالشهای سیستم بانک داری کشور است. برخی مسئولان بانکی نیز فهم مناسبی از بانک داری الکترونیک ندارند. چراکه اگر هم داشته باشند، خودشان بیکار میشوند. ممکن است با به کارگیری یک فناوری نوین و با امنیت اطلاعاتی بالا، خیلی از فعالیتهایی که به وسیله چندین نفر انجام میگیرد، برچیده شود.

٨.٥ رویه میانگین گیری در تعیین نرخ سود و شباهت داشتن با بهره

یک کاسه کردن سپردهها سیستم بانکی را به سمت میانگین گیری از سودها سوق میدهد که این یک چالش جدی است. چراکه درمورد نرخ بهره نیز مدّعا همین است که میانگین نرخهای سود در اقتصاد است. باتوجه به این که آن نرخ علیالحساب تعیین شده نیز معمولاً قطعی تلقی میشود.

٦. نتیجه گیری

در اقتصاد ربوی، بخش عمدهای از نتایج دست رنج و پذیرش ریسک عدهای که با تمام نیرو کار میکنند به جیب عدهای قلیل از افراد فاصله گرفته از عرصه کار و بیتفاوت درمورد ریسک سرازیر میشود. ازاین رو، ضرورت حذف ربا از اساسیترین اصول اقتصادی اسلام قلمداد میشود. در این راستا، شهید صدر به عنوان یکی از پیش گامان این حوزه وارد میدان شد و نظریه بانک داری بدون ربا را مطرح کرد. اما نحوه پیاده سازی الگوی بانک داری بدون ربا حتی با تغییرات اعمال شده در آن در مقایسه با الگوی اولیه به گونهای است که کماکان موردانتقاد است و میتوان مدعی بود وضعیت موجود پیاده سازی بانک داری بدون ربا در کشور با الگوی ایده آل فاصله زیادی دارد. بر این اساس، به منظور انجام هرگونه اقدام اصلاحی، بررسی انتقادی سیستم بانک داری بدون ربا در کشور به عنوان یک پیش نیاز و ضرورت اجتناب ناپذیر، میبایست موردتوجه قرار گیرد. درباره آسیبهای مرتبط با شبهات وجود ربا در بدنه سیستم بانکی کشور یکی از راه حلها این است که با بررسی دقیق و تخصصی فقهی اقتصادی مشخص شود که ربا برای مصون ماندن از چه مضراتی حرام اعلام شده است و اهداف (اخروی و غیرمادی، مادی و اقتصادی، سیاسی، فردی، اجتماعی، فرهنگی، و…) از تحریم ربا چه بوده است. سپس سیستم را طوری طراحی کنیم که از آن مضرات دور باشیم و به اهداف مفید حذف ربا نائل شویم. وظایف بانکها نیز میبایست در این چهارچوب تعریف گردد.

موضوع دیگری که پیش از راه حل یابی برای مشکلات سیستم بانک داری کشور باید مدنظر قرار گیرد این است که باید بپذیریم مزایایی که بانک داری به شکل غیرمستقیم میتواند به جامعه و زندگی مردم برساند (ازطریق بهبود اقتصاد، اشتغال، ثبات قیمتها، و…)، از مزایایی هم چون اعطای تسهیلات خرد و قرض الحسنه و… بیشتر و مهمتر است.لذا نباید مزایای غیرمستقیم و بلندمدت بانک داری فدای اهدافی شوند که اولویت پایین تری دارند. ایجاد اشتغال برای جوانان و حفظ ثبات قیمتها خیلی مهمتر است از اعطای تسهیلات قرض الحسنه؛ چراکه اگر براثر یک سیاست غلط، قدرت خرید همه مردم در یک سال مثلاً پنجاه میلیون تومان افت کند، بیشتر به زیان جامعه است تا این که از پرداخت تسهیلات قرض الحسنه زیر بیست میلیون برای عدهای محدود صرف نظر شود. همان طورکه گفته شد، عملکرد بانک باید طوری باشد که درمجموع به نفع مردم و جامعه باشد. البته درخصوص انتظاراتی که از سیستم بانکی داریم، نباید از وجود ضعف در بسترسازی محیطی برای فعالیت مناسب نظام بانک داری غافل شد و تمامی تقصیرها را به گردن این سیستم انداخت. وجود تنگناهای ساختاری در زیرساختها و کاستیهای نهادی که مانع از کارآیی و اثربخشی سیستم مالی شده است؛ عدم ایجاد یک زیرساخت نهادی مناسب با بانک داری اسلامی؛ ضعف در مدیریت کلان اقتصادی و نهادها و سازمان دهی و هماهنگیهای موردنیاز بین این موارد؛ وجود انحصار و رانتهای اطلاعاتی در سیستم اقتصادی کشور؛ عدم وجود رابطه مشخصی بین سایر نهادهای مالی و بانک داری اسلامی، و… ازجمله این مشکلات بالادستیاند.

یکی از راه کارهای پیشنهادی این است که درکنار این سیستم بدون ربای فعلی با همین نحوه عملکردش، یک سیستم بانک داری کاملاً اسلامی (یا یک بانک به طور آزمایشی) فعالیت کند که بنیان ساختار آن همان سیستم متعارف غربی نباشد. در این حالت، خیلی از چالشها وضعیت بهتری پیدا میکند. علاوه براین، بانک داری بدون ربای فعلی دیگر خود را در انحصار کامل نمیبیند و به فکر بهبود معیارهای انطباق با شریعت میافتد.

وقتی بانک اسلامی آزمایشی کارآمدیاش را نشان داد و به مرور زمان پیشرفت کرد (در یک افق پنج و دَه ساله توان مندی لازم را به دست آورد)، آن گاه به تدریج اصول اسلامی را در تمامی بانکها پیاده سازی کنیم. یا یک استان را که فکر میکنیم به لحاظ سطح دین مداری زمینه مناسب تری برای پیاده سازی بانک داری اسلامی دارد تست کنیم. نه این که یک باره از یک تاریخ مشخص کلاً سیستم قبلی را برچینیم و سیستم جدید را اجرا کنیم.

در کشور، تجار و سرمایه داران متدین و معتقد به اسلام واقعی کم نیستند؛ که به دلیل شبهه اسلامی عمل نکردن بانکها حاضر به همکاری و سرمایه گذاری در بانکها نیستند. درصورت عملیشدن این پیشنهاد، آن دسته از افرادی که واقعاً تمایل دارند که گردوغبار ربا سر سفرهشان نیاید، تکلیف خودشان را میدانند که فلان بانک به معنای واقعی اسلامی است و میتوانند به آن مراجعه کنند. آنهایی هم که اعتقادی ندارند، تکلیف خودشان را میدانند و با همان بانکهای فعلی تعامل دارند. باوجود این سیستم فعلی، افراد معتقد و متدّین نیز شرایطشان دشوار شده است. اگر این امکان، که شرایط را کاملاً اصلاح کنیم، فراهم نیست، حداقل میتوان آن گروه از مردم را که خواهان پیمودن مسیر درست و منطبق با شریعت هستند را نجات داد. عقل سلیم نیز حکم میکند در جاییکه تصمیم گیری بهینه حداکثری ممکن نیست یا هزینهها و آسیب هایش بیشتر از مزایایش است، باید سراغ تصمیم گیری رضایت بخش رفت، که هرچند حداکثر خواسته هایمان را تأمین نمیکند، اما بخش اعظمی از آنها را پاسخ گویی میکند و در شرایط فعلی رضایت بخش است.

با گذشت زمان و به طور تدریجی میتوان نسبت بانکهای اسلامی را افزایش داد. البته نباید از این نکته غافل بود که اگر برخی از موضوعات به طور کامل منطبق با اصول اسلامی اجرایی شود، ازآن جاییکه معمولاً اسلام در خیلی از مسائل رئوف برخورد میکند، افراد بیاعتقاد سوءاستفاده میکنند. دراین خصوص، علاوه بر پایش دقیق رفتار مشتریان، نیاز به وجود یک سامانه نظارتی قوی (نظارت میدانی توأم با کنترل متمرکز و سیستمی) است که کارآیی و اثربخشی عملکرد آن رفتارهای مخرب را شناسایی و جریمه کند. البته برای آغاز کار و تکمیل منابع نیاز به حمایتهای دولتی وجود دارد. به دلیل نداشتن الگوی تجربی پیاده سازی اصول اسلامی، دولت باید در گامهای اولیه خیلی دخالت کند و فرایندها را بررسی و اصلاح کند تا رویههای استاندارد ساخته شود. دخالت صرفاً در این حوزه توجیه پذیر است. اما دخالت عملی در بحث تسهیلات و خطوط اعتباری مناسب نیست.

در ادامه و درجهت نتایج حاصل از تحلیل محتوای کیفی، تعدادی دیگر از پیشنهادهای اجرایی مطرح میشود:

درباره بحث خلق پول و این که همه منافع حاصل از خلق پول نصیب بانکها میشود، باید نوعی مشارکت بین سپرده گذار و بانک لحاظ کرد که سپرده گذار نیز از منافع خلق پول بهره مند گردد. چراکه منشأ اول خلق پول سپردهای است که مردم در بانک گذاشتهاند. لذا خلق پول درحد مدیریت شده (رعایت تناسب اقتصاد پولی و واقعی) نه تنها خوب، بلکه لازمه هر اقتصادی است وگرنه اقتصاد با رکود مواجه میگردد. البته بایستی روابط حقوقی حاکم بر خلق پول و سود حاصل از خلق پول براساس قراردادهای شرعی و عدالت اقتصادی بازطراحی گردد.

منابع بانک به سمتی میرود که بیشترین منفعت را دارد، مثل خدمات. سیستم نظارتی خاصی نیز، که مانع از این اقدام شود، وجود ندارد. درنتیجه، منابع کم تری به تولید میرسد. این امر مانع از رشد بخش واقعی اقتصاد (تولید) میشود و این بخش خدمات (بخشی زودبازده، با سود بیشتر و ریسک کم تر) است که رشد میکند و عدم تعادل در اقتصاد ایجاد میشود. دراین خصوص، نظام بانکی باید با نظام مالیاتی هماهنگتر باشد. خیلی از سودهای بخش خدمات باید در نظام مالیاتی جذب شود تا آربیتراژ (مثل انتقال پول از بخش کشاورزی به خدمات) رخ ندهد.

تعیین نرخ سود سپردهها به عنوان ابزار سیاست پولی اگر حذف شود و بانکها نیز ازمنظر اسلامی و اعتباری رتبه بندی شده باشند، آن گاه یک رقابت سازنده میان بانکها شکل میگیرد و بانکی که واقعاً کارآمدتر است میتواند سود سپرده هایش را بالاتر ببرد.

ضرورت ایجاد وحدت رویه در سیستم گزینش نیروی انسانی برای کل نظام بانکی (دولتی، خصولتی، و خصوصی) و لزوم مصاحبه (برمبنای پایبندی فرد به قانون بانک داری بدون ربا) برای ورود نیروها و آموزش پس از ورود. به منظور اهمیت دادن به فضای اخلاقی محیط کسب وکار.

یک کاسه کردن سپردهها سیستم بانکی را به سمت میانگین گیری از سودها سوق میدهد. که این یک چالش جدی است. چراکه درمورد نرخ بهره نیز، مدّعا همین است که میانگین نرخهای سود در اقتصاد است. باتوجه به این که آن نرخ علی الحساب تعیین شده نیز معمولاً قطعی تلقی میشود. اما اگر غالب بانک داری به یک شرکت سهامی تخصصی[7] تبدیل شود، میانگین گیری مشکلی ایجاد نمیکند. در این حالت سپرده گذار تعدادی از سهام شرکت سرمایه گذاری را خریداری میکند. اگر بانک در پروژههای مختلف سرمایه گذاری کند، عملکردش در ارزش سهامش به طور واقعی منعکس میشود. در این حالت، مشتری (سپرده گذار) از میانگین سود سرمایه گذاریهای شرکت سرمایه گذاری بهره مند میشود. اما این فرایند طی یک سازوکار حساب داری و مالی به شکل واقعی (پرتفوی) منعکس میشود. درغیراین صورت، نحوه میانگین گیری فعلی مشابه بهره ربوی است.

کتاب نامه

احمدی زهرانی، مریم (١٣٩٥)، کشف ویژگیهای رفتار مرشدانه مدیران در شرکت پالایش نفت اصفهان، رساله دکتری در دانشگاه فردوسی مشهد.

ازکیا، مصطفی، رشید احمدرش، و کامبیز پارتازیان (١٣٩٦)، روشهای تحقیق کیفی از نظریه تا عمل، ج ٢، تهران: کیهان.

حاجیان، محمدرضا (١٣٩٠)، موانع و مشکلات اجرای عقود مشارکتی در نظام بانکی کشور، تهران: پژوهشکده پولی و بانکی.

خجسته مهر، رضا، علی محمدی، و ذبیح اله عباس پور (١٣٩٤)، «نگرش دانشجویان متأهل به ازدواج: یک مطالعه کیفی»، نشریه روان پرستاری، دوره ٤، ش ٢.

سرمد، زهره، عباس بازرگان، و الهه حجازی (١٣٩٤)، روشهای تحقیق در علوم رفتاری، تهران: آگاه.

عباس زاده، محمد (١٣٩١)، «تأملی بر اعتبار و پایایی در تحقیقات کیفی»، جامعه شناسی کاربردی، ش ١.

عبدالهی، محسن و سیدعباس موسویان (١٣٩٢)، «تبیین آسیبهای اجرای عقود بانکی در کشور؛ ره یافتی برای تحقق اقتصاد مقاومتی»، بهبود مدیریت، س ٧، ش ٢.

قلیچ، وهاب (١٣٩٠)، «استثناها جای قواعد را گرفتهاند: مصاحبه با دکتر احمد عزیزی درباره الزامات طرح تحول بانکی»، مجله تازههای اقتصاد، س ٩، ش ١٣٣.

کریمی، صدیقه و احمدرضا نصر (١٣٩٢)، «روشهای تجزیه و تحلیل دادههای مصاحبه»، عیار پژوهش در علوم انسانی، س ٤، ش ١، پیاپی ٧.

گروه اقتصاد (١٣٧٤)، «بررسی مشکلات بانک داری بدون ربا در ایران»، مجله حوزه و دانشگاه، ش ٣.

محقق نیا، محمدجواد (١٣٩١)، شاخصهای ارزیابی بانک داری اسلامی: مجموعه مقالات همایش بانک داری اسلامی بانک رفاه، تهران: عترت نو.

محمودی شن، غلامرضا و دیگران (١٣٨٨)، «مضامین اخلاقی در سبک زندگی حرفهای پرستاران: یک مطالعه کیفی به شیوه تحلیل محتوای استقرایی»، مجله اخلاق و تاریخ پزشکی، دوره ٢، ش ٤.

منوچهری، هومان و دیگران (١٣٩٦)، «چالش کار دانشجویی ازدیدگاه پرستاران: یک مطالعه کیفی با رویکرد تحلیل محتوا»، کومش، ج ١٩، ش ٢.

موسویان، سیدعباس (١٣٨٦)، «نقد و بررسی قانون عملیات بانکی بدون ربا و پیشنهاد قانون جایگزین»، فصل نامه اقتصاد اسلامی، س ٧، ش ٢٥.

موسویان، سیدعباس (١٣٩٢)، شاخصهای ارزیابی بانک داری اسلامی (مطالعه موردی سیاستهای کلی ابلاغی ازسوی مقام معظم رهبری در تدوین برنامه پنجم توسعه و تحقق آن)، قم: زمزم هدایت.

موسویان، سیدعباس و حسین میسمی (١٣٩٣)، «آسیب شناسی نظارت شرعی در نظام بانکی ایران و ارائه اصلاحهای قانونی»، اقتصاد اسلامی، س ١٤، ش ٥٤.

موسویان، سیدعباس و حسین میسمی (١٣٩٥)، بانک داری اسلامی ١: مبانی نظری تجارب عملی، ویراست پنجم، تهران: پژوهشکده پولی و بانکی.

مؤمنیراد، اکبر و دیگران (١٣٩٢)، «تحلیل محتوای کیفی در آیین پژوهش: ماهیت، مراحل، و اعتبار نتایج»، فصل نامه اندازه گیری تربیتی، ش ١٤، س ٤.

میسمی، حسین و وهاب قلیچ (١٣٩٠)، «آسیب شناسی اجرای بانک داری اسلامی در کشور: دلالتهایی برای تحول در نظام بانکی»، تازههای اقتصاد، تابستان، ش ١٣٢.

Sandelowski, M. (1993), “Theory Unmasked: the Uses and Guises of Theory in Qualitative Research”, Research in Nursing and Health, vol. 16.

Sekaran, U. and R. Bougie (2013), Research Methods for Business: A Skill Building Approach, 6th edition, UK: John Wiley & Sons.

[1] ضرورت دارد تمام مؤسسههای اعتباری بانکی و غیربانکی مشمول قانون باشند و قانون با صراحت کامل تکلیف آنها را روشن کند.

[2] این امر با اصول اقتصاد اسلامی در تعارض آشکار است، زیرا یکی از اصول اقتصاد اسلامی آن است که هرگونه انتقال وجه از فردی به فرد دیگر براساس معیار حق و عدل انجام شود. هم چنین، مطرح کردن جایزههای متنوع و رقابت بانکها در اعلام جوایز موجب کاهش انگیزههای معنوی مردم میگردد و توجه آنان را بیشتر به بهره مندی از جوایز سوق میدهد.

[3] یعنی قرض گرفتن پول از مشتریان برای آن که بعد از گذشت یک زمان مشخصی به آنها قرض بدهند. این مسئله تنها درصورتی جایز است که عرفاً نفع برانگیز نباشد و خود بانک هم قصد آن را نکند. اگر پرداخت تسهیلات قرض الحسنه براساس مدت و میزان سپرده گذاری به صورت شرط در قرارداد قرض الحسنه مندرج شود، قطعاً مصداق شرط انتفاع در عقد قرض است.

[4] یک قانون پویا باید راه کارهای لازم برای تحقیق و توسعه را در درون خود داشته باشد تا فعالان اقتصادی در تنگنای فرایند طولانیمدت تغییر قانون گرفتار نشوند.

[5] تمام سپردههای جاری و پس اندار براساس عقد قرض الحسنه تعریف شدهاند. این درحالی است که عقد قرض الحسنه در اقتصاد اسلامی دارای ویژگی تبرعی (خیرخواهانه) بودن است نه دریافت دسته چک یا دست یابی به جوایز بانکی.

[6] در این جدول، مفهوم ٥ که از ١٣ واحد معنا تشکیل شده، به طور خلاصه و با ٧ واحد معنا ارائه شده است.

[7] این شرکت دو نوع تأمین مالی میتواند داشته باشد: الف) پروژه محور: که سهام یک پروژه خاص توسط شرکت تأمین سرمایه (بانک) منتشر میشود و شرکت (بانک) کارمزد خدماتش را به عنوان واسطه دریافت میکند. ب) شرکت سرمایه گذاری: سهام خود این شرکت خریداری میشود و خود شرکت در جاهای مختلف سرمایه گذاری میکند.