چکیده

هرچند فرآیند تجمیع و تخصیص وجوه در طول تاریخ در جوامع مختلف وجود داشته است، اما در دوره مدرن با اختراع پولهای اعتباری و ایجاد مفهوم جدیدی به نام سرمایه در بستر نظام سرمایهداری، ساختار متناسب با آن یعنی بانک نیز برای ایجاد و خلق اعتبار و انجام فرآیند تجمیع و تخصیص سرمایه به وجود آمد. اندیشمندان اسلامی نسبت به این مسئله مستحدثه نظرات مختلف و گاهی متضادی را بیان کرده اند.شهید محمدباقر صدر از اولین نظریه پردازان اسلامی بود که به شکل ساختارمندی به این مسئله ورود پیدا کرد، ایشان با پذیرش ضرورت بانک در جامعه اسلامی به ارائه دو الگوی متفاوت در حوزه بانکداری پرداخته است: ١-الگوی بانکداری غیر ربوی که در یک نظام اجتماعی غیردینی فعالیت میکند و ٢-الگوی بانکداری اسلامی که در بستر یک نظام اجتماعی اسلامی و به عنوان بخشی از آن نظام فعالیت میکند. با وجود اهمیت بانکداری اسلامی در منظومه فکری شهید صدر کمتر پژوهشی به آن پرداخته است. در این مقاله (الگوی حکمرانی بانکداری اسلامی مبتنی بر اندیشههای شهید صدر)، با رویکرد کیفی و با استفاده روش فراترکیب مبتنی بر الگوی هفت مرحلهای سندلوسکی و باروسو به تبیین الگوی حکمرانی بانکداری بر اساس دیدگاه شهید صدر پرداخته شده است. برای این کار ابتدا ساختار حکمرانی به طور کلی طرح و سپس الگوی حکمرانی برای بانکداری اسلامی مبتنی بر اندیشههای شهید صدر احصاء گردید.جامعه پژوهش حاضر کلیه آثار مکتوب شهید صدر مرتبط با حوزههای اقتصادی و بانکداری است که تعداد ٩٢ مقاله و پژوهش را شامل میشود که پس از گزینش محتوایی و موضوعی ٣٩ مقاله از آنها برگزیده و تحلیل گردید.یافتههای مطالعه منجر به شناسایی الگوی حکمرانی بانکداری اسلامی در ٤ حیطه ی کلی قواعد (شامل ٦ مقوله اصلی قاعده مالکیت چندگانه، قاعده آزادی اقتصادی در قلمرو محدود، قاعده عدالت اجتماعی، قاعده منطقه الفراغ، قاعده تحریم کنز و قاعده دستمزد)، قوانین (شامل ٤ مقوله اصلی تضمین ارزش واقعی در قرض، ممنوعیت بانکداری خصوصی و حکمرانی واحد دولتی در بانکداری، ممنوعیت ربا و دریافت مالیات از داراییها انباشته و ضبط آن بعد از فرصت قانونی)، نظام انگیزشی و ساختار ارائه خدمات عمومی بانکداری اسلامی بوده است.

نویسنده: سید امین طباطبایی؛ مصطفی سلیمیفر؛ تقی ابراهیمی سالاری؛ علی سعیدی

منبع: اقتصاد و بانکداری اسلامی، بهار ١۴٠۴، شماره ۵٠، ص۵٧-٨۴

مقدمه

تحقق حکومت اسلامی مقدمهای بر پیاده سازی احکام اسلامی و دست یابی به اهداف مکتب اسلام است که تحقق آن ساختارسازی، نهادسازی و جامعه پردازی متناسب با خود را میطلبد. (فاتحی، ١٣٩١: ١٠٧) این ساختارسازی و جامعه پردازی در یک ارتباط چندطرفه زمینه تحقق اهداف مکتب اسلامی را فراهم میکند.

ساختار بانک اسلامی از اصلیترین بخشهای نظام اقتصادی اسلام است که میتواند نقش بسیار مهمی در اسلامی کردن ساختار حاکمیتی ایفا نماید. اولین تلاشها برای راه اندازی بانکهای اسلامی در سال ١٩٦٣ و در مصر با راه اندازی بانک میت قمر[1] آغاز گردید. در دهه ١٩٧٠ میلادی تعداد قابل توجهی بانکهای اسلامی ایجاد گردید. (محمدپور و همکاران، ١٣٩٦: ١٤٢) با وقوع انقلاب اسلامی در ایران بانکهای ایران ملی شدند و ارائه ربا در آنها ممنوع گردید. با تصویب قانون بانکداری بدون ربا در سال ١٣٦٣ بانکهای ایران موظف به رعایت عقود اسلامی در بانکها شدند. نظریه پردازان مختلفی در حوزه بانکداری بدون ربا و بانکداری اسلامی اظهارنظر کرده اند. یکی از اولین و مهم ترین نظریه پردازانی که در این حوزه به بیان الگوهای مختلفی برای بانکداری پرداخته است شهید سید محمدباقر صدر است، ایشان از ذهنی ساختارمند و ساختارساز بهرهمند بود و مورد تائید بسیاری از بزرگان علمی و فقهی عصر خود بود. [2]

برخلاف نظر برخی از کارشناسان (چپرا[3]٢٠١٦ و محمدپور و همکاران، ١٣٩٦: ١٤٢) که بانک غیر ربوی را همان بانک اسلامی میدانند، یکی از مهم ترین شاخصههای نظریه بانکداری شهید صدر ارائه دو الگو و مدل برای بانکداری اسلامی است:

الف – الگوی «بانکداری بدون ربا»: این الگو اولین بار توسط شهید صدر در کتاب “البنک اللاربوی فی الاسلام ” با این پیش فرض که نظام اقتصادی اسلام مبتنی بر نظام اسلامی نباشد طرح گردید (عیوضلو و کریمیپور، ١٣٩٧: ٧). ایشان در این الگو میکوشد تا با مفروض گرفتن جامعهای که نهادهای اقتصادی و سیاسی به شکل سرمایه داری اداره میشوند و جریان نظام سرمایه داری در زندگی اقتصادی، فکری و رفتارهای انسان غلبه دارد ساختاری را برای بانک ارائه دهد که در عین رعایت قواعد فقهی مخصوصا قاعده تحریم ربا بتواند در یک جامعه با ساختار حکمرانی سرمایه داری در کنار سایر بانکها به حیات خود ادامه دهد و با ارائه سودآوری قابل قبول، سپردهگذاران را به سرمایهگذاری در بانک ترغیب نماید. در این رویکرد صرفا به رفع تناقض بانک با احکام شریعت مانند نفی ربا اکتفا میشود و تلاش میشود که در راه دستیابی به ساختاری که بر اساس قرض ربوی نباشد شکلی از بانکداری ارائه گردد که با شرایط و چارچوبهای غیر اسلامی جامعه سازگار باشد و بتواند پس از برپایی پابه پای بانکهای ربوی به همزیستی و رقابت بپردازد (صدر، ١٣٩٦: ٢١).

اما چنین رویکردی از دیدگاه ایشان رویکرد مطلوب نیست چراکه اولا در چارچوب این رویکرد محدود نمیتوان تناقض میان بانک اسلامی و نظام سرمایه داری را حل کرد. ثانیا نمیتوان بین نقش بانک و عملکرد آن و بین اصولی که مکتب اقتصادی اسلام بر پایه آن استوار است وفق داد، ثالثا نمیتوان روح کلی مکتب اقتصادی اسلام را در واقعیت بانک بدون ربا پیاده نمود و رابعا در بانکداری بدون ربا در بستر یک جامعه سرمایه داری حتی خود تحریم ربا هم نمیتواند همه نتایج خود را به ثمر برساند (صدر ١٤٠٠: ٢٤١). این رویکرد مبنای تدوین قانون جامع بانکداری بدون ربا در سال ١٣٦٢ قرار گرفت که البته همان قانون هم به درستی اجرایی نگردید (موسویان، ١٣٨٦: ١٠) و (فیروزان سرنقی و سپهوند، ١٤٠٣: ١٤٧).

ب – الگوی «بانکداری اسلامی»: این الگو برای جامعهای است که ساختار حکمرانی در آن اسلامی است و میخواهد بانکداری اسلامی را در ضمن یک برنامه ی جامع برای جامعه ی اسلامی اجرا کند. شهید صدر از بانکداری حقیقی اسلامی نام میبرد و معتقد است بانک حقیقی اسلامی بخش اصلی در طرح کامل اقتصاد جامعه اسلامی را تشکیل میدهد. بانک حقیقی اسلامی صرفا وصله پینه کردن بانک سرمایه داری نیست و برخلاف بانک بدون ربا، روح حاکم بر اقتصاد اسلامی بر آن حاکم است (صدر، ١٤٠٠: ٢٤١). بنابراین، الگوی شهید صدر برای بانکداری محدود به ارائه یک الگوی جایگزین در دل نظام لیبرالیسم نیست، بلکه الگوی مستقلی است که با تکیه بر اصول و ارزشهای والای اسلامی تدوین گردیده است. این الگو مبتنی بر ساختارهای بینشی، انگیزشی و ارزشی خاص خود بنا نهاده شده است. شهید صدر معتقد است نه تنها بانک متعارف غربی به دلیل عدم انطباق با احکام شرعی و نیز اصول اقتصاد اسلامی قابلیت پیاده سازی در یک جامعه اسلامی را ندارد، بلکه بانک اسلامی هم به همین دلایل امکان بروز موفق و کامل در یک جامعه با اصول سرمایه داری را ندارد (صدر، ١٤٠٠: ٢٤٠). شهید صدر معتقد است در صورت تحقق کامل الگوی بانکداری اسلامی، این الگو میتواند تمام موسسات ربوی را به چالش بکشد و تمام ریشههای اقتصادی، اجتماعی و فکری آنها را برخواهند کند (صدر، ١٣٩٦: ٢٤).

در برخی پژوهشها علیرغم تبیین دقیق شهید صدر به اشتباه بانکداری بدون ربا را مترادف با بانکداری اسلامی در نظر گرفته اند. ازجمله میتوان به باستانی فر و همکاران (١٣٩٥: ١٣٧) و حشمتی مولایی (١٣٩٩) اشاره کرد. دلیل این مسئله را باید عدم تبیین صحیح الگوی «بانکداری اسلامی» شهید صدر دانست لذا، در این پژوهش سعی شده تا ابتدا با استفاده از منابع مختلف ابعاد گوناگون «الگوی حکمرانی بانکداری اسلامی» به درستی تبیین و سپس با روش تحلیلی، ویژگیها و شاخصههای آن بررسی میگردد.

١. پیشینه پژوهش

١,١. بررسی مطالعات داخلی

با توجه به گسترش بانکداری بدون ربا در چند دهه گذشته پژوهشهای گستردهای در حوزههای مختلف بانکداری اسلامی صورت گرفته است که ازجمله میتوان به پژوهشهایی در موضوعات الگوی – بانکداریاسلامی، شاخص بانکداریاسلامی، الگویحکمرانیبانکی، شاخص مقاصدالشریعه برای بررسی عملکرد بانک و تأثیر هیئتهای نظارت شرعی بر حکمرانی بانکی اشاره کرد.

در حوزه اندیشههای شهیدصدر نیز برخی پژوهشها به بررسی الگوی بانکداری بدون بهره از دیدگاه شهیدصدر و نیز تأثیرات آن پرداخته اند، هرچند علیرغم تأکید ایشان بر تفاوت میان بانکداری بدون بهره و بانکداری اسلامی پژوهش مستقلی که به بررسی الگویبانکداریاسلامی از دیدگاه شهیدصدر و الگوی حکمرانی بانکداریاسلامی از دیدگاه ایشان باشد مشاهده نشد. در ادامه به برخی از پژوهشهای

داخلی و خارجی در حوزههای مرتبط اشاره میشود:

موسویان (١٣٨٥) در پژوهشی با عنوان “بانکداری بدون ربا از نگاه شهید صدر (ره )” با بررسی و تبیین الگوی بانکداری بدون ربا از دیدگاه شهیدصدر نقدهایی بر آن وارد نموده است. ازجمله وی معتقد است در الگوی پیشنهادی شهیدصدر به اهداف، انگیزهها و سلیقههای مشتریان بانک چه در طرف سپردهگذاران و چه در طرف دریافت کنندگان تسهیلات توجهی نشده است؛ بدین جهت، الگوی واحدی برای همه بانکها ارائه شده است و پیشنهاد میدهد تا با لحاظ کردن تفاوت در اهداف و سلیقههای مشتریان بانک که برخی به دنبال معاملات با سودهای معین و برخی درپی سود انتظاری بالاتر با پذیرش ریسک هستند، دقت بالاتری برای تکمیل طراحی الگو صورت گیرد.

موسویان (١٣٩٣) در پژوهشی با عنوان “شاخصهای ارزیابی بانکداری اسلامی” ضمن ارائه تعریفی از بانکداری اسلامی و ضرورتهای آن، به بحث در مورد قوانین بالادستی مصوب درزمینه اسلامیکردن نظام بانکی در جمهوری اسلامی ایران پرداخته و چگونگی تبیین و استخراج اصول و معیارهای قابل شاخصگذاری درزمینه تحقق بانکداری اسلامی با استناد به متون دینی و سیاست گذاریهای صورت گرفته در این حوزه را بیان کرده است.

حیدری و رجبی (١٣٩٥) در پژوهشی با عنوان “تدوین الگوی پارادایمی حکمرانی نظارتی کارا و اثربخش بر شبکه بانکی کشور” در پی تدوین الگوی مفهومی برای حکمرانی نظارتی بانک مرکزی در راستای سندچشم انداز بیست ساله و سیاستهای کلی اقتصادمقاومتی میباشند. برای این منظور با بهره گیری از راهبرد داده بنیاد در پی تبیین حکمرانی نظارتی مقاوم میباشند که با توجه به شرایط علی، زمینهای و میانجی، ابتدا ابعاد آن تبیین و راهبردهای تحقق آن تدوین کردهاند و سپس مدل نهایی براساس آن ارائه نموده اند.

٢,١. بررسی مطالعات خارجی

آنتونیو[4] و همکاران (٢٠١٢) در مقالهای با عنوان “تحلیلی بر عملکرد بانکداری اسلامی: پیاده سازی شاخص مقاصدالشریعه در اندونزی و اردن ” پس از تبیین تفاوتهای بانکداریاسلامی و بانکداری متعارف در حوزه نظری و عملی به بیان ضرورت تدوین شاخصی برای ارزیابی عملکرد بانکداری که صرفا محدود به سود مالی ذینفعان نباشد میپردازند، لذا برای حل این مشکل شاخص مقاصدالشریعه را برای ارزیابی میزان مطلوبیت بانکداری پیشنهاد میدهند و در ادامه به صورت عملی این شاخص را در بانکداری اندونزی و اردن مورد مقایسه قرار میدهند.

امی[5] و همکاران (٢٠١٦) در پژوهشی با عنوان “حکمرانی بانکی، عملکرد و ریسک پذیری: بانک -های متعارف در مقابل بانکهای اسلامی” با تأکید بر ارتباط بحران مالی جهانی با عملکرد و حکمرانی بانکها تأکید میکند که برای کاهش ریسک و بهبود عملکرد اقتصاد لازم است تا حکمرانی بانکی مورد بازبینی قرار بگیرد.

ملا[6] و زمان[7] (٢٠١٥) در پژوهشی با عنوان “نظارت شرعی، حکمرانی شرکتی و عملکرد: بانکهای متعارف در مقابل اسلامی” با تمرکز بر تفاوتهای بین بانکهای متعارف و بانکهای اسلامی، تأثیر هیئتهای نظارت شرعی، ساختار هیئت مدیره و قدرت مدیرعامل بر عملکرد را بررسی کردهاند ونشان دادهاند که انواع هیئتهای نظارت شرعی بر عملکرد بانکهای اسلامی زمانی که نقش نظارتی را ایفا میکنند، تأثیر مثبت میگذارند، اما زمانی که فقط نقش مشاورهای داشته باشند، تأثیر آن ناچیز است.

قدری[8] و بهاتی[9] (٢٠٢٠) در کتابی با عنوان “رشد مالیه و بانکداری اسلامی، نوآوری، حکمرانی و کاهش ریسک ” به بررسی مدلهای مختلف حکمرانی بانکی در کشورهای مختلف اسلامی پرداخته اند.

در ادامه در ضمن بررسی الگوی صکوک نقش مالکیت و الگوی حکمرانی در بانکداری اسلامی موردمطالعه قرار میدهند و با بررسی چند مجموعه بانکی در کشورهای مالزی اندونزی و پاکستان نشان دادهاند که قوانین مالکیت و ساختار حکمرانی نقش مهمی در تصمیم گیریهای مالی این مجموعهها دارد.

٣,١. نوآوری پژوهش

هرچند تاکنون پژوهشهایی پیرامون الگوی بانکداری از منظر شهیدصدر انجام شده لیکن عمدتا این پژوهشها پیرامون اندیشههای شهید صدر در حوزه بانکداریبدون ربا بوده است و تحقیق مستقلی که الگوی بانکداریاسلامی از دیدگاه شهید صدر در آن بررسی شود یافت نشد. همچنین در هیچ کدام از پژوهشهای انجام شده به بررسی الگوی حکمرانی بانکداری اسلامی پرداخته نشده است. این پژوهش برای اولین بار به ترسیم الگوی حکمرانی بانکداری اسلامی از میان اندیشههای شهید محمدباقر صدر پرداخته است.

٢. مبانی نظری

مفهوم حکمرانی:

اگرچه عنوان حکمرانی به طور گستردهای در محافل علمی مورد بحث قرار گرفته اما هنوز اجماع دقیقی بر روی تعریف آن وجود ندارد (فوکویاما[10]، ٢٠١٦: ٦٢). بانک جهانی در گزارش خود در سال ١٩٩٢حکمرانی را “شیوهای که در آن قدرت در مدیریت منابع اقتصادی و اجتماعی یک کشور برای توسعه اعمال میشود” تعریف میکند. سازمان ملل در گزارشی حکمرانی را “سنتها و نهادهایی که از طریق آنها اقتدار در یک کشور اعمال میشود” میداند (کافمن[11] و همکاران، ٢٠١١، ٢٢٢).

دانشنامه حکمرانی[12] (٢٠٠٧: ٣٢٢) حکمرانی را “فرآیند تعاملات از طریق قوانین، هنجارها، قدرت یا زبان یک جامعه سازمان یافته بر یک سیستم اجتماعی (خانواده، قبیله، سازمان رسمی یا غیررسمی، یک قلمرو یا در سراسر قلمروها) که توسط دولت یک ایالت، توسط یک بازار یا یک شبکه انجام میشود” تعریف میکند. در یک تعریف دیگر میتوان حکمرانی را فرآیند اعمال قدرت از بالا به پایین برای دستیابی به اهداف در یک ساختار مشخص اجتماعی دانست. این فرآیند شامل سیاست گذاری، قانونگذاری و ارائه خدمات عمومی خواهد بود (خسروپناه، ١٤٠٢: ٢٥).

حکمرانی مضاف:

حکمرانی علاوه بر اینکه به صورت عام و در سطح یک جامعه مطرح است میتواند به صورت خاص در سطوح مختلف و در بسیاری از حوزههای اجتماعی نیز به کار رود که اصطلاحا به آن حکمرانی مضاف گفته میشود. در سالهای اخیر پژوهشهای فراوانی پیرامون حکمرانیهای مضاف انجام شده است که از آن جمله میتوان به حکمرانی آب (تورتاجادا[13]، ٢٠١٠ و گرونفلد[14] و اشمیت[15]، ٢٠١٣)، حکمرانی نظام آموزشی، نظام سلامت (نای [16]و بارسیناسی[17] ٢٠٢٢ و لانگ و همکاران ٢٠٢٣)، حکمرانی آموزش (ویزئو[18]، ٢٠٢٢)، حکمرانی فرهنگی (است و روبا، ٢٠٢٢) و حکمرانی اقتصادی (هایدمن[19] ٢٠٢٠ و علی[20]و همکاران، ٢٠٢٢) اشاره نمود.

مفهوم حکمرانی در این پژوهشها اغلب در دو دسته کلی تقسیم میشود؛ دسته اول پژوهشهایی است که به بررسی حکمرانی به مثابه شاخصی برای سنجش میزان موفقیت دستگاه حاکمه در اهداف محوله میپردازد یعنی شاخصهایی برای اینکه متوجه شویم آیا الگوی مطلوب توسط دستگاه حاکمه به درستی محقق میشود. دسته دوم پژوهشهایی است که به بررسی حکمرانی به عنوان بخشی از یک الگو و مدل اجتماعی میپردازد درواقع در اینجا حکمرانی به مثابه روش است، روش تصمیم سازی تا اجرا و تحقق اهداف و این بخشی از یک ساختار است.

در نمودار زیر به تبیین انواع حکمرانیهای مضاف پرداخته شده است:

![]()

٣. روششناسی پژوهش

یکی از روشهای تحقیقات کیفی که به منظور بررسی، ترکیب، تحلیل و تفسیر پژوهشهای گذشته استفاده میشود فرامطالعه است؛ اگر فرامطالعه به صورت کیفی و بر روی مفاهیم و نتایج مورداستفاده در مطالعههای گذشته مبتنی بر مرور سیستماتیک مطالعات کتابخانهای برای شناختی ژرف پیرامون پدیده موردمطالعه انجام گیرد به نام فراترکیب شناخته میشود (ویبرن[21]، ٢٠١٨). روش ساندلوسکی[22] و باروسو[23] (٢٠٠٧) الگوی منسجم فراترکیب است که اطلاعات و یافتههای استخراج شده از دیگر مطالعات با موضوع مرتبط را بررسی میکند. این روش با فراهم کردن یک نگرش نظاممند از طریق ترکیب پژوهشهای کیفی مختلف، به کشف موضوعات و استعارههای جدید و اساسی میپردازد. این روش در هفت مرحله به بررسی موضوع پژوهش میپردازد، که این هفت مرحله عبارتند از: تنظیم سؤالات پژوهش، بررسی نظاممند متون، جستجو و انتخاب منابع مناسب، استخراج اطلاعات منابع، تجزیه، تحلیل و ترکیب یافته ها، کنترل کیفیت و ارائه یافتهها.

سؤال پژوهش

این پژوهش در پی پاسخ به سؤال اصلی زیر پیرامون حکمرانی بانکداری اسلامی است: الگوی حکمرانی نظام بانکداری اسلامی مبتنی بر اندیشههای شهید صدر چیست؟

بررسی نظاممند متون و انتخاب منابع مناسب:

در روش فراترکیب مقالات بر اساس بررسی چکیده، بررسی محتوا، بررسی کیفیت مقاله غربال می- شوند. برای این منظور درمجموع ٩٢ پژوهش و مقاله از شهید صدر بررسی گردید که با مطالعه و غربال گری این پژوهشها از نظر عنوان، چکیده و محتوا، تعداد ٣٩ مقاله انتخاب گردید که برای دستیابی به نتیجه، موردبررسی دقیق تر قرار گرفت و نتایج پس از تلفیق گزارش گردید. نتایج این فرآیند در چهار حیطه و ١٠ مقوله اصلی دسته بندی گردید. در جدول زیر کتب شهید صدر و تعداد مقالات منتخب از هر کتاب ذکر شده است.

منبع: یافتههای پژوهش

در ادامه پیش از بیان الگوی حکمرانیبانکداریاسلامی از دیدگاه شهیدصدر، به تبین ماهیت بانک از دیدگاه ایشان و نیز بیان مفهوم حکمرانی و حکمرانی بانکی پرداخته خواهد شد.

٤. یافتههای پژوهش حکمرانی بانکداری اسلامی

حکمرانی بانکداری به عنوان یکی از انواع حکمرانیهای مضاف در یک حوزه خاص از اداره اجتماع میتواند در دو قالب الگوی حکمرانی به عنوان مدلی برای اداره اقتصاد و نیز شاخص حکمرانی به عنوان معیاری برای سنجش عملکرد یک اقتصاد موردبررسی قرار بگیرد. در سالهای اخیر پژوهشهایی پیرامون موضوع حکمرانی بانکداری انجام شده که اغلب پیرامون بررسی شاخص حکمرانی شرکتی در بانکداری بوده است (ولکر[24]٢٠٠٧: ١٢٨).

همان طور که در تعریف حکمرانی گفته شد، یک الگویحکمرانی شامل فرآیند قاعده گذاری، قانون گذاری، ساختار ارائه خدمات عمومی و نظام انگیزشی میباشد (خسروپناه، ١٤٠٢: ٢٥). لذا در ادامه قواعد، قوانین و ساختار ارائه خدمات عمومی و نظام انگیزشی بانکداری اسلامی از دیدگاه شهیدصدر طرح و بررسی میگردد.

١,٤. قواعد حاکم بر الگوی اقتصاد اسلامی از دیدگاه شهید صدر

منظور از قواعد در اینجا اصول و قوانین کلی هستند که به عنوان پایه و اساس سایر قوانین مطرح میشوند. این اصول و قواعد عمدتا ثابت هستند و مبنای قانونگذاری قرار میگیرند.

١,١,٤. قاعده مالکیت چندگانه

مالکیت به ارتباط خاص بین ملک و مالک اشاره دارد که امکان تصرف مالک در ملک را نشان میدهد.

این مالکیت یا حقیقی است یعنی مالک سلطه واقعی بر ملک دارد و یا اعتباری یعنی بین مالک و ملک بر اساس قواعدی، رابطه و سلطهای فرض میشود (هادوینیا، ١٣٨٢: ١١٢).

بر اساس اندیشه شهید صدر نوع مالکیت موردپذیرش اسلام، با نوع مالکیت در سرمایه داری و سوسیالیسم، تفاوتی جوهری دارد. ایشان در تبیین نگاه اسلام معتقد است برخلاف مکتب سرمایه داری که اصالت را به مالکیت خصوصی میدهد و همچنین برخلاف مکتب سوسیالیسم که اصالت را به مالکیت دولتی میدهد، مکتب اسلام، شکلهای متفاوتی از مالکیت را در یک زمان مقرر میدارد و به این وسیله، اصل مالکیت چندگانه (مالکیتی که دارای شکلهای متنوعی است ) را به جای اصل مالکیت یک وجهی که سرمایه داری و سوسیالیسم به دنبال آن رفتهاند مینشاند. اسلام سه نوع مالکیت را قبول دارد: مالکیت خصوصی، مالکیت عمومی و مالکیت دولتی؛ و به هر یک از این شکلهای سه گانه مالکیت، حوزه عمل ویژهای اختصاص داده است و هیچ یک از آنها را امری نادر و استثنایی، یا راه چارهای زودگذر برای پاسخگویی به شرایط خاص اجتماعی به شمار نمیآورد (صدر، ١٣٩٣-١: ٣٣٨).

در حوزه بانکداری ازآنجاکه بانک محلی برای تجمیع سرمایه است و این تجمیع سرمایه برای بخش خصوصی به سبب تحریم کنز و نیز جلوگیری از ایجاد فاصله طبقاتی و تبعیض منع گردیده است، لذا از دیدگاه ایشان مالکیت بانک انحصارا باید در اختیار دولت اسلامی باشد و دولت موظف است به نمایندگی از عموم مردم به اداره صحیح آن بپردازد (صدر، ١٤٠٠: ٢٤٢).

٢,١,٤. قاعده آزادی اقتصادی در قلمرو محدود

هرچند اصل آزادی اقتصادی به عنوان یک اصل مستقل در اقتصاد اسلامی مطرح است لیکن در مقام مقایسه با دو نظام سوسیالیستی و لیبرالیستی بهتر میتوان آن را درک کرد. در حالیکه از طرفی اقتصاد لیبرالیستی در مقام نظر آزادیهای نامحدودی در اختیار سرمایه داران قرار داده است و از طرف دیگر اقتصاد سوسیالیستی در مقام نظر آزادیهای اقتصادی را تا حد زیادی محدود کرده است، اسلام موضعی معتدل دارد و به آحاد جامعه اجازه داده تا در قلمرو ارزش ها، آرمانها و ملاکهای عدالت اسلامی از آزادیهای خود بهرهمند گردند (صدر، ١٣٩٤: ١٩١). باید توجه داشت برخلاف اندیشههای اومانیستی غربی که انسان معیار تعریف همه چیز ازجمله حق و عدالت و آزادی است در اسلام حق و عدالت امور اصیلی است که میتواند محدودیتهایی برای آزادی قرار دهد. محدودیتهایی که اسلام در حوزه اقتصادی برای آزادیهای اجتماعی ایجاد میکند بر دو نوع است، یکی خودکنترلی و محدودسازی درونی که بر مبنای ایمان و اعتقادات قلبی افراد است و از عمق جان فرد نشأت میگیرد و دیگری کنترل بیرونی یا محدودسازی بیرونی که یک نیروی خارجی رفتار اجتماعی افراد را تنظیم میکند. مبنای این محدودیتها تقدم آرمانها و اهداف اسلامی بر آزادیهای فردی در هنگام تعارض این دو است. اجرای این محدودیتها از دو طریق دخالت حکومت و نیز نظارت همگانی اعمال میگردد. (همان: ١٩٢)

در حوزه بانکداری اسلامی به واسطه کنترل درونی ازآنجاکه آحاد جامعه اسلامی ربا را حرام و استفاده از نظام مالی منطبق با آن را گناه میدانند، لذا به صورت خودخواسته از آن اجتناب میکنند.

از طرف دیگر ازآنجاکه اسلام در حوزه ایجابی مسلمانان را به سمت گسترش فرهنگ قرض الحسنه و نیز تعاون و مشارکت در کار و تولید فرامیخواند، لذا فرد مسلمان آزادانه به سمت تحقق آنها گام برمیدارد. همچنین به واسطه کنترل بیرونی با ساختار سازی، نهادسازی و ریل گذاریهای قانونی و نیز نظارت همگانی قواعد و قوانین در ساختار حکمرانی بانکداری اسلامی به مرحله اجرا میرسند.

٣,١,٤. قاعده عدالت اجتماعی

عدالت اجتماعی از مهم ترین اصول اقتصاد اسلامی و بلکه مهم ترین اصل و محور آن هست. خداوند در قرآن هدف ارسال رسل و نزول کتب را اقامه عدالت در جامعه بشری میداند (حدید، ٢٥). شهید صدر عدالت را جزو اصول اساسیای ذکر میکند که اقتصاد اسلامی بر اساس آن بنانهاده شده است.

ایشان نگاه اسلام به عدالت را دارای ویژگیهای خاصی میداند که آن را از سایر تفسیرها نسبت به عدالت متفاوت میکند. ایشان عدالت اجتماعی در نظام اندیشه اسلامی را دارای دو اصل کفالت متقابل فراگیر و اصل توازن اجتماعی میدانند (صدر، ١٣٩٣-١: ٣٤٧).

شهید صدر بیان میکند اسلام مفهوم عدالت را به صورت انتزاعی و کلی طرح نکرده است و تبیین آن را به جوامع بشری که هرکدام بر اساس اندیشههای تمدنی و نگاهشان به زندگی تعریف متفاوتی نسبت به عدالت دارند، واگذار نکرده است. بلکه مفهوم عدالت را به طور دقیق تبیین کرده و آن را در یک برنامه اجتماعی معین متبلور کرده و پس آز آن توانسته این طرح را در یک قالب اجتماعی زنده به ظهور برساند. الگوی عدالت اجتماعی اسلام دارای دو جنبه اساسی تعاون عمومی و توازن اجتماعی است (صدر، ١٣٩٤: ١٩٣).

در بانکداری اسلامی به واسطه گسترش فرهنگ و تحکیم ساختار قرض الحسنه نیازهای مالی و سرمایهای اقشار فرودست برآورده میگردد که این مساله باعث کاهش فقرمطلق در جامعه اسلامی میگردد. از سوی دیگر ممنوعیت کنز و اجبار برای سرمایهگذاری وجوه نقد در تولید و نیز جلوگیری از تأسیس و مالکیت بانک توسط بخش خصوصی میتواند از تجمیع سرمایه و ایجاد شکافهای عمیق طبقاتی جلوگیری کند که این مساله نیز باعث گسترش عدالت اقتصادی در جامعه میگردد.

٤,١,٤. قاعده منطقة الفراغ

شهید صدر دخالت حکومت در اقتصاد را از اصول اساسی اقتصاداسلامی میداند. از دیدگاه ایشان دخالت حکومت در اقتصاد صرفا محدود به اجرای احکام ثابت نیست بلکه این دخالت شامل قانونگذاری و اجراء در قلمرو فاقد نص نیز گسترش مییابد. وی این بخش از اداره جامعه که فاقد نص ثابت است و حکومت در آن اختیار قانونگذاری دارد را “منطقة الفراغ ” نامگذاری کرده است (صدر، ١٣٩٣-٢: ٤١٣). ولیامر موظف است تا در این حوزهها به گونهای قانونگذاری کند که اهداف عام اقتصاد اسلامی را تضمین کند و تصویر اسلامی از عدالت اجتماعی را محقق نماید (صدر، ١٣٩٤:. (133

باز گذاشتن دست قانونگذار البته در یک محدوده و چارچوب مشخص مسیر را برای دستیابی به اهداف کلان اسلامی هموارتر میکند و انعطاف پذیری ساختار را در برابر تکانهها افزایش میدهد. از طرفی چون این قاعده گذاریها توسط ولیفقیه و یا با نظارت وی صورت میگیرد کلیت ساختار اسلامی حفظ و تقویت میگردد.

٥,١,٤. قاعده تحریم کنز

“اسلام ذخیره کردن طلا و نقره و انفاق نکردن آن در راه خدا را حرام کرده است. ” این حکم بر اساس آیه ٣٤ سوره توبه است؛ ﴿والذین یکنزون الذهب والفضۀ ولا ینفقونها فی سبیل الله فبشرهم بعذاب ألیم ﴾ (و کسانی که طلا و نقره را گنجینه و ذخیره میکنند و در راه خدا انفاق نمیکنند آنها را به عذابی دردناک بشارت ده. ) شهید صدر طلا و نقره را تنها نمونهای از وجوه نقد میداند و معتقد است وجه نقد، هر چیزی است که شانیت هزینه شدن داشته باشد. ایشان با تسری طلا و نقره به کلیه وجوه نقد اندوختن و گنجینه کردن وجه نقد را حرام میدانند. درواقع شهید صدر پول را صرفا وسیلهای برای تعیین ارزش کالاها و نیز تسهیل مبادلات کالایی میداند و نه وسیله اندوختن و ذخیره دارایی. استدلال این قضیه این است که خروج بخشی از وجوه از چرخه اقتصادی باعث کاهش تقاضای بخشی از محصولات تولیدی در بازار و ایجاد قدرت نامشروع برای دارنده داراییهای ذخیره شده است که این به کلیت اقتصاد صدمه وارد میکند (صدر ١٣٩٣، ج ١: ٤١٩ ).

اساس نظام سرمایه داری مبتنی بر انباشت سرمایه و ایجاد سرمایههای بزرگ و حرکت و تطور آزادانه و سودمحورانه آن است که این به بیعدالتی تبعیض و عموما سلطه گری منتهی میگردد (زرشناس، ١٤٠٢: ٤٧٦). تحریم کنز اولا خروج سرمایه از چرخه تولید را کاهش میدهد. این خود باعث افزایش سرمایهگذاری و رونق تولید در سطح کلان میگردد و ثانیا مانع تجمیع نامتعارف در دست عده محدودی از جامعه میگردد که این مانع گسترش فاصله طبقاتی در جامعه میگردد.

٥-قاعده دستمزد:

“از نظر اسلام دستمزد و اجرت تنها در صورتی شرعی است که یا بر اساس کار مستقیم نیروی کار باشد و یا باید بر اساس کار ذخیره شدهای در مال مورداستفاده باشد که طی بهره برداری از آن از دست میرود” (صدر ١٤٠٠: ٢٤٣).

طبق این قاعده اولا دریافت بهره از وجوه نقد ممنوع است چرا که درصورتیکه تورم نباشد کار ذخیره شده ی در وجوه نقد با گذشت زمان از بین نمیرود. البته شهید صدر تضمین ارزش واقعی پول در قرض در صورت وجود تورم را مجاز میدانند. ایشان تطابق با ارزش روز طلا را به عنوان روش پیشنهادی خود مطرح میکنند. ثانیا کارمزدی که بانک برای فعالیتهای مختلف ارائه میدهد لزوما درصد مشخصی از میزان وجوه سپردهگذاری شده نیست، بلکه بستگی به حجم فعالیت خدماتی که بانک ارائه میدهد دارد و میتواند با حجم سپرده و نیز با فعالیتی که روی آن انجام میشود نسبت داشته باشد و ثالثا فعالیتهای خدماتی بانک باید واقعا فعالیت خدماتی باشند و درآمدی که بانک درازای خدمات ارائه شده میگیرد بر اساس کار باشد و کار صرفا پوششی برای ربا و درآمدهای سرمایه داری نباشد (همان ).

٢,٤. قانونگذاری بانکداری اسلامی

همان طور که گفته شد قوانین بر اساس قواعد طرح میشوند. برخی از قوانین قابل تغییر و برخی غیر قابل تغییر هستند. بر اساس نظر شهید صدر حاکم اسلامی میتواند در یک محدوده ی مشخص (منطقة الفراغ ) قانونگذاری نماید. در این بخش برخی قوانین بانکداری اسلامی مبتنی بر اندیشه شهید صدر بیان گردیده است:

١,٢,٤. تضمین ارزش واقعی در قرض:

اگر قرض گیرنده هنگام ادای دین و قرض خود مبلغی که بیانگر ارزش وجوه دریافتی است بپردازد این عمل ربا محسوب نمیشود. ارزش حقیقی وجوه بر اساس طلا و نرخ مبادله طلا با پول مشخص میگردد (صدر، ١٤٠٠: ٢٤٧). هرچند شهید صدر برابری نرخ مبادله پول و طلا را برای تعیین ارزش واقعی پول پیشنهاد میدهد لیکن با توجه به کلیت نظر ایشان آنچه مهم است حفظ ارزش واقعی وجوه است که این مسئله نمیتواند تخصیصی به ثبات ارزش پول بر اساس نرخ مبادله آن با طلا داشته باشد و میتوان نرخ تورم را نیز در این مسئله در نظر گرفت.

٢,٢,٤. ممنوعیت بانکداری خصوصی و حکمرانی واحد دولتی در بانکداری:

این ویژگی از ویژگیهای بارز و خاص الگوی بانکداری اسلامی از منظر شهید صدر است. از نظر ایشان در جامعه اسلامی حکومت به وسیله یک بانک دولتی فرآیند تجمیع سرمایه را مدیریت میکند و ورود بخش خصوصی به عرصه سودبریهای بانکی مجاز نیست و دولت موظف است که مانع ورود بخش خصوصی گردد. دلیلی که برای این مسئله ذکر شده این است که هدف توسعهای بانک از محتوای سرمایه داری جدا گردد و عملیات تجمیع سرمایه به یک فرآیند اجتماعی تبدیل شود و حکومت به نیابت از کل جامعه آن را مدیریت کند. لذا بااینکه با ظهور بانک قدرت تولیدی جدیدی در جامعه به واسطه تجمیع سرمایه شکل میگیرد ولی مانند نظامهای سرمایه داری مالکیت این قدرت ایجاد شده در سیطره افراد خاصی نخواهد بود (صدر، ١٤٠٠: ٢٤٢). مطالعات انجام شده نیز نشان میدهد در میان بانکهای دولتی، نیمه دولتی و خصوصی بانکهای دولتی بیشترین و بانکهای نیمه دولتی کمترین میزان پایبندی به شاخصهای بانکداری اسلامی را داشتهاند (حکیمیپور، ١٣٩٧: ١٥١).

هرچند شهید صدر قائل به وجود تنها یک بانک دولتی است لیکن باتوجه به بررسی کل الگو این طور به نظر میرسد که وجود یک بانک دولتی صرفا اشاره به دولتی بودن بانک دارد و نه محدودیت در یک عنوان بانک. لذا وجود چند بانک تخصصی دولتی نیز با کلیت الگو در تضاد نمیباشد و میتوان تمام آنها را نیز با عنوان یک بانک جامع دولتی در نظر گرفت.

٣,٢,٤. ممنوعیت ربا:

ربا از گناهان کبیره و به معنای زیادتر از اصل مال گرفتن است که در متون دینی به شدت نهی شده است و رباخواران افراد مورد لعن خداوند معرفی شده اند. تحریم بهره و ربا از مسلمات شریعت اسلامی است که چندین بار در قرآن (بقره ٢٧٨، نسا ١٦١ آل عمران ١٣٠) روایات (مستدرکالوسائل ج ١٦: ٣٣١ وسائل الشیعه ج ١٢: ٤٢٦) به آن اشاره شده است در اسلام مسئله ربا مورد نهی شدید خداوند قرار گرفته به صورتی که رباخوار را مانند کسی که خدا و رسولش، با او پیکار خواهند کرد معرفی میکند (بقره ٢٧٨ و ٢٧٩). مسئله تحریم ربا اختصاصی به اسلام ندارد و تمامی ادیان آسمانی ربا را حرام میدانند. پرداخت و دریافت سود قطعی و بهره درواقع پایه و اساس نظام بانکی سرمایه داری است لیکن در بانکداری اسلامی دریافت حرام و ممنوع میباشد. همان طور که در قاعده دستمزد بیان شد دریافت اجاره از مال الاجاره تنها در صورتی مجاز است که کار ذخیره شده در مال در اثر استفاده از بین برود، درحالیکه در وجوه و سرمایههای نقدی هنگام بازپرداخت کار ذخیره شده از بین نمیرود، لذا از نظر اسلام دلیلی برای دریافت مزد نیز وجود ندارد (صدر ١٤٠٠: ٢٤٣).

البته باید توجه داشت با همین استدلال شهیدصدر، تضمین ارزش واقعی پول توسط قرض گیرنده را مشروع و مجاز میدانند، بنابراین معتقد است بانک میتواند در قرض ارزش واقعی پول را ضمانت نماید (همان ).

٤,٢,٤. دریافت مالیات از داراییها انباشته و وجوه خارج از چرخه تولید اقتصادی و ضبط آن بعد از فرصت قانونی:

همان طور که گفته شد انباشت و کنز پول از دیدگاه شهید صدر در حکم کنز طلا و نقره و حرام شرعی و ممنوع قانونی است و نظام اسلامی باید در ساختار حکمرانی از انجام این مساله جلوگیری نماید. از دیدگاه ایشان اندوختن و ذخیره کردن با توجه به امکان گردش پول در جامعه مفهومی قابل انعطاف است، در جامعهای که قدرت به کارگیری و سرمایهگذاری وجوه بیشتر باشد راکد نگه داشتن مال حتی در زمان کوتاه نیز کنز و حرام به شمار میآید ولی در جامعهای که امکان گردش و به کارگیری مال ضعیف باشد کنز به اندوختن مال در زمانهای به نسبت طولانیتری اطلاق میگردد (صدر ١٤٠٠: ٢٤٤).

٣,٤. نظام انگیزشی

در فرآیند تجمیع سرمایه در بانکهای متعارف سرمایه داری، وجوه خرد را با انگیزه پرداخت سود ثابت یا بهره از سطح جامعه جمع آوری میکنند لیکن در نظام اسلامی پرداخت بهره و ربا به شدت نهی شده است. بانک اسلامی به نمایندگی از حکومت وظیفه تجمیع سرمایه را بر عهده دارد برای انجام این فرآیند از نرخ بهره به عنوان انگیزه استفاده نمیکند بلکه از یک بسته سیاستی مبتنی بر مکتب اسلام و روح عمومی شریعت بهره میگیرد که فقط در بستر یک جامعه و حکومت اسلامی قابل تحقق است این مجموعه انگیزشی بر سه پایه اساسی زیر استوار است:

١,٣,٤. تحریم ربا:

شهید صدر برای توضیح منطق اسلام برای تحریم ربا از قاعده دستمزد استفاده میکند و دریافت زیادی در مال الاجاره را تنها در صورتی مجاز میداند که نقصانی در کار ذخیره شده در آن به وجود آید. لذا چون این اتفاق در سرمایه نقدی رخ نمیدهد لذا دریافت زیادی در قرض در وجوه نقدی را ربا و حرام میداند. البته همان طور که گفته شد تضمین ارزش واقعی پول در قرض مجاز و شرعی است. تحریم و ممنوعیت ربا انگیزه افراد برای سرمایهگذاری در پروژههای مولد را افزایش میدهد.

٢,٣,٤. ممنوعیت کنز:

بر اساس قاعده تحریم کنز اندوختن و ذخیره کردن دارایی ممنوع است. این ممنوعیت تابع میزان امکان گردش مال در جامعه است. یعنی هر عامل اقتصادی موظف است تا با توجه به امکان سرمایهگذاری در سریع ترین زمان وجوه خود را سرمایهگذاری نماید. ازآنجاکه این

زمان به طور دقیق قابل تشخیص و تعیین نیست دو راهکار برای کنترل آن وضع میشود (صدر، ١٤٠٠:(245

الف – وضع مالیات بر وجوه و اموال ذخیره شده: مالیات در اسلام بیش از آنکه جنبه درآمدی داشته باشد جنبه تنظیم گری دارد (موسایی، ١٤٠٠: ٣٨٤). این کار با هدف افزایش انگیزه دارندگان وجوه برای سرمایهگذاری آن و ورود سرمایهها به چرخه تولید اقتصادی انجام میشود. شهید صدر این مسئله را در قالب حکم شرعی زکات دسته بندی میکنند و وضع زکات را از اختیارات قانونگذاری ولیامر میداند.

ب – تعیین سقف زمانی برای ذخیره وجوه و اموال: زمان مشخصی برای دارندگان وجوه تعیین میگردد که پس از آن برای وجوه تعیین تکلیف قانونی صورت گیرد. این تکلیف قانونی میتواند از طریق ضبط کل یا بخشی از پول و یا سایر روشها صورت گیرد.

٣,٣,٤. اصول اخلاقی و تربیتی افراد در مکتب اسلام:

یکی از مهم ترین تفاوتهای مکتب اسلام با نظام سرمایه داری در نظام اخلاقی آن است. فرد در جامعه و مکتب اسلام زندگی را منحصر به حیات محدود مادی نمیداند و به زندگی جاودان بعد از مرگ معتقد است. لذا نمودار مطلوبیت او صرفا بین انتخابهای مادی محدود نمیشود بلکه ارزشهای دینی در تصمیمات او نقش بسیار مؤثری دارد. اسلام انسان را دائما به یاری ضعفا و قرض دادن به نیازمندان تشویق میکند. این موارد یک نظام اخلاقی خاص را پایهگذاری میکند که انگیزههای کار خیر در آن بسیار گسترش مییابد و مردم با علاقه به پرداخت قرض الحسنه و مشارکت در فعالیتهای اقتصادی میپردازند و بدون نیاز به هیچ نظارت بیرونی، خود از ربا و کنز اجتناب میکنند (صدر، ١٣٩٤: ١٢٤).

منبع: یافتههای پژوهش

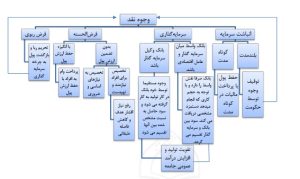

٤,٤. ساختار ارائه خدمات عمومی

در این بخش ساختار ارائه خدمات عمومی بانکداری اسلامی بررسی میگردد. این ساختار اولا مبتنی بر قواعد و قوانین وضع شده است، ثانیا با روح کلی اقتصاد اسلامی سازگاری دارد و ثالثا معطوف به دستیابی به اهداف کلی نظام اقتصادی اسلام و اهداف خاص تعیین شده برای بانکداری اسلامی است.

فعالیتهای بانک اسلامی به دو بخش تقسیم میگردد:

١,٤,٤. فعالیتهای خدماتی:

شهید صدر (١٤٠٠: ٢٤٧) سه ویژگی برای انجام فعالیتهای خدماتی لحاظ میکنند:

الف: فعالیتهای خدماتی بانک واقعی باشد و درآمدی که بانک از محل آن دریافت میکند بر اساس کار واقعی باشد.

ب: فعالیتهای خدماتی بانک سالم و مطابق مصلحت جامعه باشد.

ج: شکل معاملات مطابق با فقه اسلامی باشد.

٢,٤,٤. فعالیتهای تجمیع سرمایه:

وظیفه واقعی بانکها تجمیع وجوه خرد و تبدیل آن به سرمایه بزرگ برای بهره گیری از آن در فرآیند تولید است که این وظیفه در بانکداری اسلامی نیز دنبال خواهد شد. لیکن روش انجام این وظیفه در بانکداری اسلامی متفاوت از بانکداری متعارف سرمایه داری خواهد بود. درواقع فرآیند تجمیع و تخصیص سرمایه در بانکداری اسلامی یک فرآیند به هم پیوسته است که در این فرآیند باید به جای استفاده از ابزارهای سرمایه داری از ابزارهایی استفاده نمود که ماهیت اسلامی دارند (صدر، ١٣٩٦: ٢٨). بانک در دو قالب کلی وجوه مردم را جمع آوری میکند:

الف – قالب قرض الحسنه: بانک در قالب قرض ضمانت شده وجوه مردم را دریافت و به سپردهگذاران بدهکار میشوند. در این حالت سپردهگذاران از سه مزیت بهرهمند میشوند:

اولا اطمینان از محفوظ ماندن مال؛ به واسطه دولتی بودن بانک و ضمانتی که بانک به نیابت دولت بر بازگشت قرض دارد. ثانیا حفظ ارزش واقعی وجوه سپرده گذار؛ با توجه به اینکه در صورت وجود تورم ارزش حقیقی پول کاهش مییابد بانک ارزش حقیقی وجوه را تضمین میکند. این کار میتواند با روش مختلفی صورت پذیرد. شهید صدر روش برابری پول با طلا را به عنوان روش مناسبی برای تضمین ارزش واقعی وجوه پیشنهاد میدهند (صدر، ١٤٠٠: ٢٤٧). ثالثا به دست آوردن اجر اخروی با توجه به تأکید فراوان اسلام پیرامون ارزش معنوی بالای قرض الحسنه، بسیاری از سپردهگذاران با انگیزه معنوی وجوه خود را برای امور عام المنفعه در بانک قرار میدهند تا بانک به نمایندگی از آنها این وجوه را به نیازمندان قرض دهد.

وجوه جمع شده در سه شکل زیر توسط بانک به کار گرفته میشود:

١- اعطای وام بدون بهره به افراد نیازمند.

٢- سرمایهگذاری مستقیم و یا غیرمستقیم وجوه توسط بانک.

٣- اعطای وام بدون بهره به افرادی که به وسایل کسب وکار نیازمندند.

ب – قالب سرمایهگذاری:

وجوه سرمایه گذاری، در بانک اسلامی در دو قالب کلی مضاربه یا وکالت در بانک سپردهگذاری میشود:

ب -١- قالب وکالت: بانک به وکالت از سپردهگذاران وجوه را در فعالیتهای اقتصادی به کار میگیرد و سپردهگذار از درصد مشخصی از سود که بین او و بانک توافق شده برخوردار میشود و الباقی سود متعلق به بانک خواهد بود.

ب -٢- قالب مضاربه: بانک وجوه سرمایهگذاران را در یک پروژه مشخص سرمایهگذاری میکند و در این صورت سود پروژه بین صاحبان سرمایه و عامل مضاربه طبق توافق اولیه تقسیم میگردد و بانک به ازای نقش وساطتی خود وجهی دریافت میکند. مقدار این وجه تابع مقدار کاری است که بانک انجام میدهد.

در هر دو شکل مبلغ سرمایهگذاری شده از مالیات بر کنز معاف است. البته در زیرساخت سرمایه گذاری، وجوه از خدمت تضمین سرمایه برخوردار نمیگردد.

این الگوی ارائۀ خدمات عمومی در قالب فلوچارت زیر ترسیم گردیده است:

نتیجهگیری

بانک اسلامی از مهم ترین ارکان اقتصاد اسلامی است. شهیدصدر دیدگاه بدیعی نسبت به بانک اسلامی دارند. ایشان با پذیرش ضرورت بانک به عنوان نهادی برای تسهیل مبادلات مالی و تجاری و نیز تجمیع و تخصیص سرمایه شکل جدیدی از بانکداری را طرح میکند. وی با معرفی دو نوع بانک غیر ربوی برای اجرای احکام دینی ازجمله تحریم ربا در یک جامعه با نظام حکمرانی غیر اسلامی و نیز بانکداری اسلامی که ساختار مناسب بانکداری برای جامعهای با نظام حکمرانی اسلامی میباشد در صدد ارائه الگویی فراگیر برای تحقق بانکداری اسلامی بود. الگوی حکمرانی شامل بخشهای قواعد و سیاستهای کلی، قوانین و ساختار ارائه خدمات عمومی و نظام انگیزشی میباشد. هرچند الگوی حکمرانی بانکداری اسلامی به صراحت در آثار ایشان ذکر نشده است لیکن میتوان از کلیت آثار و اندیشههای ایشان این الگوی حکمرانی را احصاء نمود. در این پژوهش با بررسی تحلیلی آثار و اندیشههای شهید صدر نظام حکمرانی بانکداری اسلامی احصاء گردید. اجرای الگوی حکمرانی بانکداری اسلامی در راستای گامهای تمدن سازی و جامعه پردازی برای رسیدن به الگوی مطلوب اجتماعی از دیدگاه اسلامی بسیار مهم و ضروری به نظر میرسد. لذا لازم است تا در راستای اسلامی کردن نظام اقتصادی کشور زمینههای اجرایی شدن الگوی حکمرانی بانکداری اسلامی به تدریج در ساختار حاکمیتی کشور فراهم گردد.

منابع

١-قرآن کریم

٢-امیدیان باورصاد، مهرداد، نوشین فرد، فاطمه، فرهادپور، محمدرضا (١٤٠٢). شناسایی عوامل هم کنش پذیری سیستمهای اطلاعات دانشگاهی در ایران (پژوهشی آمیخته در دانشگاه آزاد اسلامی). فصلنامه بازیابی دانش و نظامهای معنایی. ١٠ (٣٤)، ١٧٩-٢٢٤.

٣-باستانیفر، ایمان، حیدری، محمدرضا، مقدم، وحید (١٣٩٥). الگوی خلق اعتبار در بانکداری اسلامی متأثر از اندیشه شهید صدر. فصلنامه اقتصاد اسلامی. ١٦ (٦١)، ١٣٧-١٥٥.

٤-حشمتیمولایی، حسین (١٣٩٩). دانشنامه جهان اسلام. جلد ٢. تهران: بنیاد دایره المعارف اسلامی.

٥-حکیمیپور، نادر (١٣٩٧). ارائه شاخص ترکیبی ارزیابی بانکداری اسلامی: مطالعه موردی بانکهای ایران. فصلنامه اقتصاد اسلامی, ١٨(٧٢)، ١٥١-١٨٢.

٦-حیدری، فرشاد، رجبی, زینب (١٣٩٥). تدوین الگوی پارادایمی حکمرانی نظارتی کارا و اثربخش بر شبکه بانکی کشور. فصلنامه مطالعاتی در مدیریت بانکی و بانکداری اسلامی. ٢ (بهار و تابستان )، . 63-93

٧-خسروپناه، عبدالحسین (١٤٠٢). حکمت و فقه حکمرانی. تهران: مرکز انتشارات راهبردی دانشگاه دفاع ملی.

٨-زرشناس، شهریار (١٤٠٢). واژهها و اندیشهها. تهران: انتشارات روزنامه ایران.

٩-صدر، سیدمحمدباقر (١٣٩٣-١). اقتصاد ما. جلد اول مترجم: سید محمدمهدی برهانی. قم: انتشارات دارالصدر.

١٠-صدر، سیدمحمدباقر (١٣٩٣-٢). اقتصادما. جلد دوم مترجم: سید محمدمهدی برهانی. قم: انتشارات دارالصدر.

١١-صدر، سیدمحمدباقر (١٣٩٤). بارقه ها. مترجم: سید امید مؤذنی. قم: انتشارات دارلصدر.

١٢-صدر، سیدمحمدباقر (١٣٩٦). بانکداری بدون ربا در اسلام. مترجم: سید یحیی علوی. تهران: انتشارات دانشگاه امام صادق (ع )

١٣-صدر، سیدمحمدباقر (١٤٠٠). اسلام راهبر زندگی، مکتب اسلام، رسالت ما. مترجم: مهدی زندیه. قم: انتشارات دارالبشیر.

١٤-فاتحی، ابوالقاسم ( ١٣٩١). راهبردهای اجتماعی و فرهنگی امنیت پایدار با تأکید بر گفتمان انقلاب اسلامی. فصلنامه آفاق امنیت. ٥ (١٥). ١٠١-١١٨.

١٥- محمدپور، رضا، عبدلی، قهرمان، مهرآرا، محسن (١٣٩٦). اخلاق در بانکداری اسلامی با تأکید بر نظریه اطلاعات نامتقارن. فصلنامه مطالعات اقتصاد اسلامی. ١٠ (١). ١٣٩-١٦٠.

١٦-عیوضلو، حسین، کریمیریزی، مجید (١٣٩٧). اصول موضوعه و راهبردهای بانکداری اسلامی در چارچوب نظام اقتصادی اسلام. فصلنامه اقتصاد اسلامی. ١٨ (٧١). ٥-٣٥.

١٧-فیروزان سرنقی، توحید، سپهوند، فرشید. (١٤٠٣). بررسی و آسیب شناسی ساختار تامین مالی اسلامی با هدف طراحی ساختار بهینه. فصلنامه اقتصاد و بانکداری اسلامی، ١٣ (٤٦). ١٤٥-١٧١.

١٨-موسائی، میثم (١٤٠٠). عدالت و کارایی اقتصادی مالیاتها در تمدن اسلامی. فصلنامه علمی اقتصاد و بانکداری اسلامی. ١٠ (٣٧). ٣٧٩-٣٩٧.

١٩-موسویخمینی، روح الله (١٣٨٧). صحیفه امام. تهران: موسسه تنظیم و نشر آثار امام خمینی (ره ).

٢٠-موسویان , عباس (١٣٨٥). بانکداری بدون ربا از نگاه شهیدصدر (ره ). اقتصاد اسلامی, ٦ (٢١). . 70-102

٢١-موسویان , عباس (١٣٨٦). نقد و بررسی قانون عملیات بانکی بدون ربا و پیشنهاد قانون جایگزین. اقتصاد اسلامی, ٧ (٢٥). ٩-٣٦.

٢٢-موسویان، عباس (١٣٩٣). شاخصهای ارزیابی بانکداریاسلامی. تهران: انتشارات زمزم هدایت.

٢٣-موسویان، عباس، میثمی، حسین. (١٣٩٤). آسیب شناسی نظارت شرعی در نظام بانکی ایران و ارائه اصلاحهای قانونی. فصلنامه اقتصاد اسلامی. ١٤ (٥٤). ١٠١-١٢٩.

٢٤-هادوینیا، علیاصغر (١٣٨٢). مبانی نظری ساختار مالکیت از دیدگاه قرآن. فصلنلمه اقتصاد اسلامی. ٣ (١٢). ١٣-٣٥.

25-Ammi, Chantal & Bouheni, Faten & Levy, Aldo. (2016). Banking Governance, Performance and Risk-Taking: Conventional Banks Vs Islamic

Banks.

26-Antonio, M. S. , Sanrego, Y. D. , & Taufiq, M. (2012). An Analysis of Islamic Banking Performance: Maqashid Index Implementation in Indonesia and Jordania. Journal of Islamic Finance, 1(1). 12-29.

27-Bevir, Mark. (2007). Encyclopedia of Governance. Berkeley: University of California.

28-Chapra, M. Umer. (2016), The Future of Economics: An Islamic Perspective.Leicester, UK: The Islamic Foundation.

29-Fukuyama, Francis. (2016). Governance: What Do We Know, and How Do We Know It?. Annual Review of Political Science. 19. 89-105.

30-Groenfeldt, D. , & Schmidt, J. J. (2013). Ethics and Water Governance. Ecology and Society, 18(1).

31-Heydemann, Steven. (2020). Rethinking social contracts in the MENA region: Economic governance, contingent citizenship, and state-society relations after the Arab uprisings. World Development. Volume 135

32-Mollah Sabur. , Zaman Mahbub. (2015). “Shari’ah supervision, corporategovernance and performance: Conventional vs. Islamic banks”, Journal of Banking & Finance, vol. 58.

33-Nay, Olivier. Barré-Sinoussi, Françoise. (2022). Bridging the gap between science and policy in global health governance. The Lancet Global Health. 3(10).

34-Ost, Christian. Saleh, Ruba. (2022). Special issue: Circular economy and cultural governance. Forerunner practices. City, Culture and Society. Volume 29.

35-Qadri, Hussain. Bhatti, Ishaq. (2020). The Growth of Islamic Finance and Banking Innovation, Governance and Risk Mitigation. London: Routledge publishing.

36-Sandelowski, M, Barroso, J (2007). Handbook for Synthesizing Qualitative Research. Springer: New York

37-Tortajada Cecilia. (2010). Water Governance: Some Critical Issues. International Journal of Water -Resources Development. Volume 26

38-Wyborn, C. , Louder, E. , Harrison, J. , Montambault, J. , Montana, J. , Ryan, M.Hutton, J. (2018). Understanding the Impacts of Research Synthesis. Environmental Science & Policy, 86.

39-Viseu, Sofia. (2022). New philanthropy and policy networks in global education governance: the case of OECD’s netFWD, International Journal of Educational Research. Volume 114.

40-Volker Nienhaus. (2007). Governance of Islamic banking. Chapters in: M. kabir hassan & Mervyn lewis. Handbook of Islamic banking. chapter 9. Edward Elgar Publishing.

[1]Myt Ghamr

[2]امـام خمینی (ره ) از ایشان با تعبیر مغز مـتفکر اسـلامی (صحیفه امـام، ج ١٤، ٢٧٦و٢٨٠) و مـقام مـعظم رهبری (دیدار با اعضای پژوهـشکده شهید صدر، مرداد ١٣٩٥) از ایشان با عنوان نابغه علمی و فقهی نام برده اند.

[3]Chapra

[4]Antonio

[5]Ammi

[6]Mollah

[7]Zaman

[8]Qadri

[9]Bhatti

[10]Fukuyama

[11]Kaufmann

[12]-Encyclopedia of Governance

[13]Tortajada

[14]Groenfeldt

[15]Schmidt

[16]Nay

[17]Barré-Sinoussi

[18]Viseu

[19]Heydemann

[20]ali

[21]Wyborn

[22]Sandelowski

[23]Barroso

[24]Volker